More Related Content Similar to 金融論2/3 午前 (20) More from Yukio Saito (20) 1. 金融論 2/3 午前

金融論 谷川孝美先生(日本大学商学部)

2011/08/16 午前

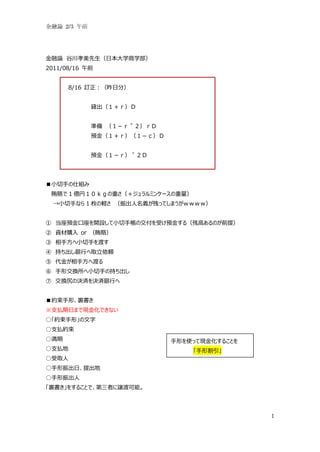

8/16 訂正:(昨日分)

貸出(1+r)D

準備 (1-r^2)rD

預金(1+r)(1-c)D

預金(1-r)^2D

■小切手の仕組み

賄賂で 1 億円10kgの重さ(+ジュラルミンケースの重量)

→小切手なら 1 枚の軽さ (振出人名義が残ってしまうがwwww)

① 当座預金口座を開設して小切手帳の交付を受け預金する(残高あるのが前提)

② 資材購入 or (賄賂)

③ 相手方へ小切手を渡す

④ 持ち出し銀行へ取立依頼

⑤ 代金が相手方へ渡る

⑥ 手形交換所へ小切手の持ち出し

⑦ 交換尻の決済を決済銀行へ

■約束手形、裏書き

※支払期日まで現金化できない

○「約束手形」の文字

○支払約束

○満期 手形を使って現金化することを

○支払地 「手形割引」

○受取人

○手形振出日、提出地

○手形振出人

「裏書き」をすることで、第三者に譲渡可能。

1

2. 金融論 2/3 午前

【手形・小切手の違い】

// 最近は小切手に代わり電子化が増えている

小切手 手形

現金化のしやすさ 銀行に持ち込めば数日で 支払期日がこないと

現金化可能 現金化不可能。手形の

割引が可能。

振出の条件 振り出す金額と同等以上の 支払期日までに振り出し額

預金残高が必要 以上を入金すればよい

【手形の割引】

○手形を金融機関に依頼して、満期が来る前に資金化すること

○手形 → 割引手形

【電子手形】

電子手形は “電子記録債権法” に基づいた新しい決済サービス

従来の紙ベースの手形取引に代わり、「電子手形割引(都度・定期)」「電子手形譲渡」「期日決済」

「分割割引・分割譲渡」といった多様な債券取引がパソコンやFAXによるカンタンな操作で行える。

利点:税金が安く済む

【銀行の付随業務①】

付随業務

① 債権保証、手形引受付

② 有価証券の売買、デリバティブ取引(自己勘定)

③ 有価証券の貸付

④ 国債等の引受 ※昔、銀行は証券の分離(業務の分

⑤ 金銭債権、社債、短期社債の取扱 離)があり、長期・短期資金も分離して

⑥ 有価証券の私募の取扱 いた(長短分離)。

⑦ 地方債、社債などの募集、管理の受託

⑧ 銀行、外国銀行の代理 今は法律的な制約が撤廃され現在は

⑨ 国、地方公共団体などの金銭出納事務 銀行本体ではなく銀行子会社を通じて

⑩ 有価証券、貴金属の保護預り 行える。

⑪ 両替

⑫ デリバティブ取引

⑬ デリバティブ取引の媒介、取次、媒介 など 17 品目

2

3. 金融論 2/3 午前

【銀行に関するリスク】

○決済機能 → 流動性リスク

○資金仲介機能(資産変換機能)

金利リスク

信用リスク

○銀行に特有なリスク

システミックリスク

システミック・リスク:1つの金融機関や証券会社の決済不履行が他の金融機関や証券会社の流動性

リスクを顕在化させて決済不履行を引き起こし、その決済不履行がさらに他の金融機関や証券会社の

決済不履行の原因となるといったように、決済不履行がドミノ倒しのように連鎖してしまうことがあります。

このような、1参加者の決済不履行が他の参加者に波及し、決済システム全体あるいは金融システム

全体を麻痺させるような危険をシステミックリスクという。

【流動性リスクの定義①】

○資金流動性リス気宇あるいは資金繰りリスク

運用と調達の期間のミスマッチや予期せぬ資金の流出などにより、必要な資金確保が困難になる、また

は通常よりも著しく高い金利での資金調達を余儀なくされることによる損失を被るリスク。

貸出 預金

長期 短期

大口 銀行 小口(金額が小さい)

資金運用 資金調達

インターバンク市場

(銀行同士の資金融通の場)

3

4. 金融論 2/3 午前

【流動性リスクの定義②】

○市場流動性リスク

(インターバンク)市場の混乱等により市場において取引ができないか、通常よりも著しく不利な価格

での取引を余儀されなくなることによる損失を被るリスク。

ただしインターバンク市場の参加者は信用力が高い。しかしインターバンク市場以外は信用力がない。

○金利リスク

金利の変動によって利益が不安定になること。具体的には、銀行の資産と負債の間で、変動金利、固

定金利の別に関してミスマッチが生じることから生じるリスク

預金(短期、変動金利)

貸出(長期、固定金利) ミスマッチ

【信用リスク(貸倒リスク)

貸した資金が返済されないリスク

(債務不履行になるリスク)

【システミック・リスク】

個別の金融機関の支払不能や、特定の市場または決済システム等の機能不全が、他の金融機関、

他の市場、または金融システム全体に波及するリスク。

例を考えてみよう:(概念イメージ)

銀行A 銀行B 銀行C

取引決済 10 億円 取引決済 10 億円

他の金融機関を巻き込ん

銀行Aが資金調達できず、

で続いていく

銀行Bとの取引決済代金

10 億円を支払えなくなる

システミック・リスク

の顕著化

取引決済が不履行

10:15 まで。次回 10:30~

4

5. 金融論 2/3 午前

中央銀行の役割・従来の金融政策

【中央銀行 central Bank】

○日本(JPY)、日本銀行(BOJ)

○英国(GBP)、イングランド銀行 (BOE)

○アメリカ(USD)、連邦準備制度(Federal Reserve System)

連邦準備制度 (FRS)・・・金融政策決定をする

FRB・・・ Federal Reserve Board, Board of governments of the FRS

地区連銀・・・実際の中央銀行の業務を行う

Federal Reserve Banks (12)

○EU諸国(ユーロ)、欧州中央銀行 ECB

http://www.boj.or.jp/announcements/education/oshiete/intl/07201001.htm/

ECB とは、European Central Bank の略称で、欧州中央銀行法(欧州共同体設立条約の付属

議定書)を根拠法として 1998 年 6 月 1 日に設立(本部はフランクフルト)された欧州中央銀行のこ

とです。

ECB の最高意思決定機関は ECB 政策理事会(または ECB 理事会と言う<ECB Governing

Council>)で、ECB の総裁・副総裁および 4 名の理事で構成する ECB 役員会(ECB Executive

Board)と経済通貨同盟(EMU:Economic and Monetary Union)参加国中銀総裁(12

名<2004 年 7 月現在>)によって構成されています。このうち、ECB 役員会は ECB の執行機関とな

っており、最高意思決定機関である ECB 政策理事会が策定するガイドラインに従い、金融政策を実施

することになっています。

なお、経済通貨同盟(EMU:Economic and Monetary Union)は、通貨統合を最終目標とす

る構想(欧州共同体設立条約で規定)であることから、単一通貨 euro の導入、金融政策の一元化

が実施される第 3 段階(1999 年 1 月 1 日~)を特に指し、欧州通貨統合(EMU:European

Monetary Union)と呼称されるケースもあります。

*ユーロ導入国

ドイツ、フランス、イタリア、ベルギー、オランダ、ルクセンブルク、スペイン、ポルトガル、フィンランド、

オーストリア、アイルランド、ギリシャの 12 か国。なお、欧州連合(EU)25 か国のうちイギリス、

デンマーク、スウェーデンおよび新規加盟国 10 か国は、ユーロ未導入。

Cf.) http://www.ecb.int/home/html/index.en.html -ECB ホムペ

5

6. 金融論 2/3 午前

【中央銀行の機能】

1. 発券銀行としての機能

日本銀行は唯一の発券銀行として、銀行券を独占的に供給している。(管理通貨)

2. 銀行の銀行としての機能

日本銀行は民間の金融機関(銀行など)から預金(日本銀行当座預金)を預り、金融機

関に貸出を行っている。

日本銀行当座預金は、金融機関に充てられる。

3. 政府の銀行としての機能

国庫事務を行っているほか、国債事務、外国為替事務など、国の事務の一部を委託されてい

る。国庫事務は、税金や社会保険料など(受け入れるもの)、公共事業費や年金など(支

払われるもの)がある。

※BOJ が政府に貸出することや国債を引き受けることは法律上、原則として禁止。

→ 市中にオカネが大量に出回ってしまう。 通貨安定を果たせない。

① 発券銀行としての機能

・銀行券の流通過程

・日本銀行券の特徴

・銀行券発行制度の変遷

さて、皆さんの持っている銀行券はどこから来ていますか?

銀行のATMなどから引出、給料、バイト代として起業から直接渡された。

銀行はどこから銀行券を受け取っているのだろうか?

日本銀行の当座預金から引き出している。

(民間の銀行は ↑ )

次に詳しくみよう

6

7. 金融論 2/3 午前

http://www.imes.boj.or.jp/japanese/pf/chapter3.pdf より引用

(全体資料:http://www.imes.boj.or.jp/japanese/pf.html )

① BOJ による国立印刷局から引取り (20 円/枚 程度の銀行券製造費)・・・紙幣ではなく紙。

② 金融機関による BOJ(本支店) 当座預金からの引出(銀行券の発行)・・・ここで紙幣になる。

③ 個人や企業による金融機関にある預金引出(窓口や ATM から銀行券を受け取る)

④ 個人や企業による使用と金融機関への預け入れ(財・サービスの対価として使用)

⑤ 金融機関から日本銀行への還流(銀行券の還収)、BOJ の当座預金に預け入れる

⑥ 還流した銀行券の監査。流通不適は廃棄し、適するものは再び流通。偽造防止のため。

7

9. 金融論 2/3 午前

【日本銀行券の特徴】

○強制通用力

銀行券を用いて支払を行った場合、相手がその受取を拒否することができない

(日本銀行法第 46 条)

○支払完了性

銀行などがなくても決済を完了できる

○匿名性

【銀行券発行制度の変遷】

○本位貨幣制度

銀行券=兌換銀行券

(金、銀との交換を保証)

1882 年 BOJ 設立

1885 年~ 銀本位制

1897 年~ 金本位制

・正貨準備義務

銀行券発行高=正貨(金、銀)

○管理通貨制度

1941 年、正貨準備義務撤廃

・旧日本銀行法(1942 年)

・発行保証制度

銀行券発行高=優良資産 // 金の代わりに優良な資産(国債、安定企業の社債)

// 資産の裏側には別の資産を含有していること

・最高発行額制限制度

財務大臣による銀行券発行高の上限 // 当時は大蔵大臣であった(旧日本銀行法 時代)

○1997 年 新日本銀行法

・発行保証制度、最高発行額制限制度が撤廃された。

・銀行券の価値の安定は、日本銀行の金融政策の適切な遂行によって確保されるべきであるとの考えに

よる。

// 日本銀行券の価値は BOJ そのものの価値。ジンバブエをふと思い出したwwwww

9

10. 金融論 2/3 午前

② 銀行の銀行としての機能

・内国為替制度

・手形交換制度

【決済に関する BOJ の取組】

・日本銀行は、決済システムの安全性と効率性の確保のために次のことを行っている。

① 決済手段の提供

日本銀行券、日本銀行当座預金

② 決済システムの運営

日銀ネット(後述)

③ 決済システムのオーバーサイト(監視)

10

11. 金融論 2/3 午前

【日銀金融ネットワークシステム】 (全銀ネット、全銀手順の図解)

・日本銀行とその取引先金融機関との間の資金や国債の決済をオンライン処理することを目的として

構築されたネットワーク。

・日本銀行が運営している。

内国為替制度

http://www.imes.boj.or.jp/japanese/pf/chapter4.pdf から引用

メモ:RTGS the Real Time Gross Settlement System (即時グロス決済):

内為制度の大口取引の RTGS 化が実施(2011 年 11 月を目途)された後は,小口取引

(1 件 1 億円未満)のみが本文で説明した流れに則して決済される。

ベンダにはお馴染み: http://www.boj.or.jp/paym/bojnet/next_rtgs/index.htm/

11

14. 金融論 2/3 午前

【日本銀行の目的】

・物価の安定

・金融システムの安定・信用秩序維持

金融システム=決済システムや金融市場、金融機関によって構成される仕組み

① 日銀ネット(日本銀行金融ネットワークシステム)

② モニタリング、日銀考査

③ 最後の貸し手機能

1. 物価の安定

第 1 条第 1 項 日本銀行は、我が国の中央銀行として、銀行券を発行するとともに、通貨及び

金融の調節を行うことを目的とする。

第2条 日本銀行は、通貨及び金融の調節を行うに当たっては物価の安定を図ることを通じ

て国民経済の健全な・・・

【物価の安定】 (概念的定義)

・「家計や企業等の様々な経済主体が物価水準の変動に煩わされることなく、消費や投資などの経済

活動にかかる意思決定を行いことができる状況」

・計測誤差 bias のない物価医師数をでみて変化率がゼロ%の状態

【中央銀行の目指す物価の安定】

「新たな金融政策運営の枠組み」

・短期的・一次的な安定ではなく、中長期的に持続可能な物価安定である。

→ 消費者物価指数の前年比 0から2%程度(概ね1%程度)

物価の安定 ―――― 急激な変動(物価上昇) = ハイパーインフレーション(財・サービスに)

→通貨価値の下落

→ 円(日本銀行券)を持ちたいですか?

// って、ジンバブエか?wwww 誰もが受け取ってくれない通貨(貨幣)

昼 食事 1,000円だったのが食事後に2,000円になった。

14

15. 金融論 2/3 午前

// 授業に関係ないけど、ジンバブエ100ビリオンダラー紙幣を貼っておく(哀愁のキリン)

以上

15