2015년 8월 10일월요일

투자포커스

[주간전망] 사선에 선 KOSPI. 유가의 향배 주목

- 이번주 KOSPI뿐만 아니라 글로벌 증시는 유가향배에 예민한 반응을 보일 전망. 상품 중 유일하게 연중 저

점을 지키고 있는 대표적인 위험자산. 글로벌 투자심리의 가늠자

- 주초반 언더슈팅 가능성. 하지만, 주 중반 이후 국제유가 3월 저점에서 분위기 반전시도, KOSPI 2,000선

지지력 확보 예상. KOSPI 2,000선, WTI 43달러가 중요 분기점

- 유가 반등 가능성을 높게 보는 이유. 1) 중국으로 시작된 글로벌 신흥국 경기불확실성, 금융시장 변동성 완

화, 2) 수요/공급 측면에서 추가적인 공급 확대 제한적. 3) 수급/기술적 분석 측면에서 긍정적인 변화

이경민. 769.3840 kmlee337@daishin.com

산업 및 종목 분석

광주은행: 여러 할인 요인 등을 감안해도 지나치게 저평가된 주가 수준

- 투자의견 매수, 목표주가 11,500원 유지

- 2분기 순익은 227억원으로 우리예상치 상회. 약 45억원의 일회성 요인 있었지만 원화대출금이 4.5% 증가하

고 NIM도 2bp 개선되면서 순이자이익 6.0%나 증가하고, 대손비용도 100억원 수준까지 하락했기 때문

- 3분기는 명예퇴직 실시로 200억원 내외의 비용 부담 증가. 3분기 추정 순익은 80억원으로 다시 부진할 전망

- 올해 순익 422억원(ROE 3.1%)에 그치지만 실적 정상화가 예상되는 2016년 ROE는 6% 내외 가능. 피인수

은행으로서의 할인 요인 등을 감안해도 현 PBR 0.30배는 지나치게 저평가된 수준

최정욱, CFA. 769.3837 cuchoi@daishin.com

JB금융: 광주은행·캐피탈 선방했지만 전북은행은 내용면에서 부진

- 투자의견 시장수익률, 목표주가 7,500원 유지

- 2분기 순익은 425억원으로 예상치 상회. 광주은행과 캐피탈의 실적 호조와 더불어 전북은행에서 법인세비용

이 약 40억원 감소한 점 때문. 전북은행의 비경상 요인 제외 실질 순익은 135억원으로 기대보다는 부진

- 광주은행 명예퇴직비용 인식으로 그룹 3분기 순익은 289억원으로 다시 감소할 전망

- 이익정상화가 예상되는 2016년 기준으로도 본원적 수익성인 ROA가 타행보다 낮고, 그룹 보통주자본비율도

가장 취약하다는 점에서 현 PBR 0.43배가 타행보다 valuation 매력이 높다고 보기는 어려운 편

최정욱, CFA. 769.3837 cuchoi@daishin.com

롯데쇼핑:2Q 실적 부진, 지배구조 개선이 경쟁력 회복의 우선 조건

- 투자의견 매수 유지, 15-16년 실적하향조정으로 목표주가 275,000원으로 -17% 하향

- 2분기 실적 총매출액과 영업이익은 각각 7조 4,513억원(yoy +4.1%), 2,022억원(yoy -35.3%) 기록, 백화점,

대형마트 국내외 사업 모두 부진

- 장기적 관점에서 실적과 주가는 올해 저점이라고 판단. 그러나 본연의 경쟁력 회복을 위해선 경영권 분쟁이

우선 해결돼야할 것으로 판단됨

유정현. 769.3162 cindy101@daishin.com

2.

2

현대백화점: 2Q 실적양호, 판교 출점으로 하반기 기대 크다

- 투자의견 매수, 목표주가 200,000원 유지

- 2분기 실적 총매출액 1조1,212억원(+2.0% YoY), 영업이익 740억원(-4.0% YoY) 기록, 6월 매출 부진했으나

전반적으로 양호

- 올해 3분기부터 7개 분기만에 영업이익 증가하는 구조로 진입

유정현. 769.3162 cindy101@daishin.com

신세계:2Q MERS, 재산세 효과로 영업이익 감소

- 투자의견 매수, 목표주가 266,000원 유지

- 2분기 연결기준 총매출액 1조1,989억원 (+1.1% YoY), 영업이익 495억원(-14.9%) 기록. MERS의 영향과 재

산세 회계처리방식 변경에 따라 다소 부진

- 7~8월 기존점 성장률 회복, 2016년 출점 효과 등 하반기 전망 밝음

유정현. 769.3162 cindy101@daishin.com

이마트:예상치 못한 비용 발생으로 영업이익 부진

- 투자의견 매수, 목표주가 317,000원 유지

- 2분기 연결기준 총매출액 3조6,490억원 (+3.8% YoY), 영업이익 660억원(-41.4%), 별도기준 총매출액, 영업

이익 각각 +3.1% YoY, -25.8% YoY 기록. 재산세 증가와 자회사의 실적 부진으로 다소 부진

- 7~8월 MERS 영향 지나가고 영업환경 빠르게 개선중

유정현. 769.3162 cindy101@daishin.com

전기전자(IT): 3분기, 단기 반등 전망. 이익증가, 밸류에이션 초점

- 단기적으로 15년 3분기에 이익모멘텀 및 밸류에이션 매력도 부각

- 전통적으로 하반기는 상반기 대비 신제품 출시, 수요가 집중되는 관계로 15년 2분기, 6~7월 저점으로 IT

업체의 가동률이 높아질 것으로 추정

- 15년 7월에 상승(전월 대비 +3%, 2분기 평균 대비 4.4%)한 환율(원/달러) 효과가 15년 3분기에 실적 개선

에 기여할 것으로 판단

- 밸류에이션 매력도가 존재한 가격(주가) 영역에 있어 주가의 하방경직성을 보여질 것으로 판단

박강호. 769.3087 john_park@daishin.com

코스온: 2Q15 실적 Review: 기대치 충족, 고성장 지속

- 투자의견 매수 유지, 목표주가 45,000원으로 10% 하향

- 2분기 별도기준 매출 167억원(+218% yoy), 영업이익 20억원(+366% yoy), 순이익 16억원(흑전 yoy) 기

록. 매출과 영업이익은 당사 추정치에 부합했으나 순이익은 9% 하회함

- 매출액 중 60%는 ODM 매출, 40%는 '아가타 코스메틱' 매출로 구성

- ODM 사업은 기존 고객의 주문 증가 및 신규 고객 유입으로 안정적이며 높은 성장세 지속 전망. 반면 중장

기 관점에서 브랜드 사업이 ODM 사업 대비 실적 가시성이 낮은 점 감안해 Valuation multiple 하향 조정함

- 중국 법인 2015년 매출 110억원, 영업이익 11억원(OPM 10%) 전망. 상반기 실적은 매출액 10억원, 순적

자 3.4억원으로 미미하나, 하반기 중국 파트너 H사 向 매출 발생하면서 연간 추정치 달성 가능할 전망

박신애. 769.2378 shinay.park@daishin.com

웅진씽크빅: 2Q15 실적 Review: 기대치 하회하는 부진한 실적

- 투자의견 ‘매수’에서 ‘시장수익률’로 하향, 목표주가는 9,000원에서 9,500원으로 상향(+6%)

- 2분기 별도 매출액 1,554억원(-3% yoy), 영업이익 23억원(-55% yoy) 기록하며 시장 기대치 크게 하회

- 메르스(MERS)로 인한 판매활동 저하로 미흡한 매출 기록. 영업이익 부진은 ‘북클럽’ 마케팅비 지출에 기인

- 하반기 이익률 개선 가시화: 하반기부터는 ‘북클럽’ 관련 광고비 대폭 감소될 예정. 또한 현재 강도 높은 구

조조정 단행 중으로 인원 감축, 비용 절감, 부서 통합 등을 통해 외형에 맞는 몸집 찾아가고 있음

- 2016년은 북클럽 사업 안정화, 비용 절감 효과 등으로 매출 +8% yoy, 영업이익 +70% yoy 성장 전망. 그

러나 현 주가는 이에 대한 기대감 이미 상당 부분 반영하고 있어 단기 주가 상승 여력은 제한적

박신애. 769.2378 shinay.park@daishin.com

3.

3

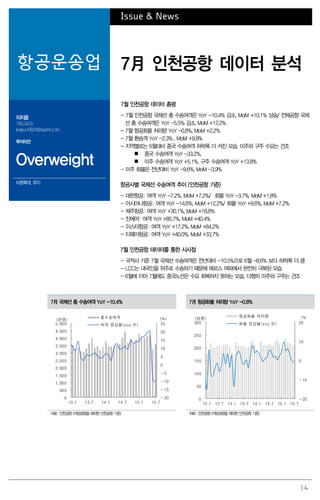

항공운송업: 7月 인천공항데이터 분석

- 7월 인천공항 국제선 총 수송여객은 YoY -10.4% 감소, MoM +10.1% 상승/ 전체공항 국제선 총 수송여

객은 YoY -5.5% 감소, MoM +12.2%

- 국적사 기준 7월 국제선 수송여객은 전년대비 -10.5%으로 6월 -8.6% 보다 하락폭 더 큼

- LCC는 내국인을 위주로 수송하기 때문에 메르스 여파에서 완전히 극복된 모습

- 6월에 이어 7월에도 중국노선은 수요 회복하지 못하는 모습. 다행히 미주와 구주는 견조

이지윤. 769.3429 leejiyun0829@daishin.com

4.

4

투자포커스

[주간전망] 사선에 선

KOSPI.유가의 향배 주목

이경민

02.769.3840

kmlee337@daishin.com

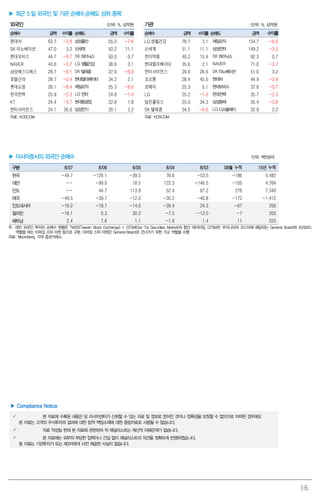

※ 악순환의 고리로 KOSPI 중요 분기점 이탈 조짐. 위기상황 직면

- KOSPI 200MA 이탈. KOSPI 200 작년 10월 이후 최저치. 현 지수대 이탈시 투매가 나올 수 있

는 위기상황. 악순환의 고리가 진행 중

※ 악순환의 고리에 중요 변수. 유가

- 악순환 고리의 약화/강화 여부는 유가 향배에 달려있음. 올해 저점을 지키고 있는 대표적인 위험

자산. 3월 저점 지지력 확보/반등과 이탈의 기로에 따라 글로벌 투자자들의 심리는 급변할 것

- KOSPI, 대형주 측면에서도 유가의 향배 중요. 실적 모멘텀이 유효한 에너지, 화학이 유가하락에

약세를 이어가며 시장 전반의 실적 불확실성을 더욱 자극하고 있기 때문. 유가 안정은 실적 불확

실성 완화, 에너지, 화학 업종의 반등으로 이어지며 KOSPI 버팀목 역할 기대

※ 유가의 향배 점검

- 1) 중국으로 시작된 글로벌 신흥국 경기불확실성, 금융시장 변동성 확대. 중국은 경제 / 금융상황

에서 최악의 상황은 통과중일 가능성. 이번주 다양한 실물경제지표 발표가 예정되어있는 만큼,

경기회복 / 추가 양적완화 기대감이 유입될 가능성 높음

- 2) 수요/공급 측면에서 공급의 추가적인 확대 제한적. 2주째 미국 원유재고 감소. 셰일 업체 손익

분기점 하회. 사우디아라비아 재정 악화로 인한 국채 발행 계획. 단기적으로 유가에 대한 투자심

리 회복의 트리거가 될 수 있음

- 3) 수급/기술적 분석 측면에서 긍정적인 변화. 원유 투기적 포지션 매수전환. 기술적 보조지표에

서 분위기 반전 시그널 발생

※ [주간전망] 유가 향배에 따른 기민한 대응. KOSPI 2,000선, WTI 43$ 분기점

- 이번주 KOSPI뿐만 아니라 글로벌 증시는 유가향배에 예민한 반응을 보일 전망

- 주초반 언더슈팅 가능성을 배제할 수 없지만, 국제유가의 3월 저점에서 분위기 반전시도, KOSPI

2,000지지력 확보 전망. KOSPI 2,000선, WTI 43달러가 중요 분기점

OPEC 상위 3 개국 산유량. 6 개월만에 감소세 WTI 투기적 순매수 포지션 5 주만에 증가전환. 상관관계 0.83

12.0

13.0

14.0

15.0

16.0

17.0

18.0

19.0

08.1

08.6

08.11

09.4

09.9

10.2

10.7

10.12

11.5

11.10

12.3

12.8

13.1

13.6

13.11

14.4

14.9

15.2

15.7

OPEC 산유량(상위 3개국: 사우디, 이라크,

UAE)

OPEC 산유량(상위 3개국 제외)

(백만배럴/일)

20

23

26

29

32

35

40

45

50

55

60

65

15.1 15.2 15.3 15.4 15.5 15.6 15.7 15.8

WTI(좌)

투기적 순매수 포지션(우)

($) (만계약)

자료: Bloomberg, 대신증권 리서치센터 자료: CFTC, Bloomberg, 대신증권 리서치센터

5.

5

Results Comment

광주은행

(192530)

여러 할인요인 등을 감안해도

지나치게 저평가된 주가 수준

최정욱, CFA

769.3837

cuchoi@daishin.com

박찬주

769.2735

cjpark04@dais in.com

투자의견

BUY

매수, 유지

목표주가

11,500

유지

현재주가

(15.08.07)

7,940

은행업종

투자의견 매수, 목표주가 11,500원 유지

- 목표주가는 2015년말 추정 BPS 26,560원대비 목표 PBR 0.4배를 적용해 산출

- 광주은행 2분기 순익은 227억원으로 우리예상치를 다소 상회. 대한주택보증 매각익 10억원, 안

심전환대출 유동화 수수료 18억원, 휴면예금 잡익처리 관련 영업외이익 17억원 등 약 45억원의

일회성 요인 등이 있었지만 원화대출금이 약 4.5% 증가하고 NIM도 2bp 개선되면서 순이자이익

이 전분기대비 6.0%나 증가하고 건전성 개선에 힘입어 대손비용이 100억원 수준까지 하락하는

등 구조적 이익률이 개선 추세를 보이고 있어 전반적으로 양호한 실적을 시현한 것으로 평가

- 다만 3분기에는 86명의 명예퇴직이 예정되어 있어 200억원 내외의 판관비 증가 부담이 불가피

할 전망. 따라서 3분기 순익은 80억원에 그치면서 실적이 다시 부진할 것으로 예상. 그렇지만 이

는 비용효율화를 위한 일시적인 비용 부담이라는 점에서 부정적으로 평가할 필요는 없다고 판단

- 경남기업 충당금 적립에 따른 1분기 실적 저조, 명예퇴직 비용 부담에 따른 3분기 실적 부진 예

상 등으로 올해 광주은행의 순익은 422억원에 그칠 것으로 추정(경상 기준으로는 700억원을 상

회하는 수준일 듯). 따라서 올해 표면 ROE는 3.1%에 그치겠지만 실적 정상화가 예상되는 내년

이후에는 6% 내외의 ROE 시현이 가능할 듯. 피인수은행으로서의 중장기 할인 요인 등에도 불구

하고 동사의 경상 수익성을 감안할 때 현 PBR 0.30배는 지나치게 저평가된 수준이라고 판단

3분기에는 NIM 1~2bp 소폭 하락이 예상되지만 타행보다 견고하게 유지될 것으로 전망

- 2분기 NIM은 2.18%로 전분기대비 2bp 상승해 경남은행과 더불어 유일하게 NIM이 상승. NIM

반등의 배경은 1) 중소기업 대출이 6.6%나 증가하고, 대기업·공공기관 대출은 오히려 감소하면

서 저금리 대출 비중이 축소되었고 2) 고금리조달 1,200억원 만기 도래에 따른 차환 효과와 더불

어 지역기업의 거액 기관예금 유치로 저원가성 요구불예금이 전분기대비 21%나 급증했기 때문

- 2분기의 일시적 NIM 개선 요인 소멸과 6월의 기준금리 인하 효과가 본격화될 경우 3분기 NIM은

소폭 하락할 것으로 예상되지만 그 폭은 매우 미미해 타행보다 NIM이 견고하게 유지될 전망

대폭적인 자산건전성 개선. 향후 충당금 변동성은 크게 감소할 것으로 예상

- 2분기 대손비용은 101억원으로 전분기대비 큰폭 감소. 이는 1분기에 발생한 경남기업과 동부메

탈 추가 충당금 290억원 감소 효과에 기인한 측면도 있지만 매·상각전 실질 연체와 고정이하여

신이 전분기대비 각각 310억원과 47억원 순증에 그치면서 자산건전성이 대폭적으로 개선된 점도

작용. 경남기업의 후행적 연체 전이분 200억원과 삼부토건 NPL 재분류분 47억원을 제외할 경우

경상 실질 연체 순증은 110억원에 그치고 실질 NPL 순증 규모는 0에 가까웠던 것으로 분석

- 따라서 2분기 중에 적립된 삼부토건 추가 충당금 47억원을 제외할 경우 2분기 경상 대손비용은

55억원 내외에 그친 것으로 추정. 물론 향후에도 현재의 매우 낮은 대손비용 추세가 지속될 것으

로 보기는 어렵지만 앞으로는 대손충당금이 분기 경상 수준인 150억원 내외를 크게 상회하지는

않을 것으로 보임. 과거와 달리 충당금 변동성은 크게 감소할 것으로 전망

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15(F)

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

충전영업이익 54 6 NA 51 37 -30. 4 9 33 10.0 -11.9

세전이익 2 2 NA 27 29 -8.7 1,414.2 11 79.0 -62.5

순이익 25 1 20 21 23 -7.9 1,424.9 8 55.8 -65.0

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

충전영업이익 187 165 NA 182 140 -2 .2 -11.5 -15.5

세전이익 73 9 NA 75 56 -25. - .1 -19.1

순이익 61 52 50 56 42 -25.3 -14.5 -19.1

자료: 광주은행, WISEfn, 대신증권 리서치센터

KOSPI 2,010.23

시가총액 407십억원

시가총액비중 0.03%

자본금(보통주) 257십억원

52주 최고/최저 11,550원 / 7,400원

120일 평균거래대금 12억원

외국인지분율 5.62%

주요주주 JB금융지주 외 1 인 56.98%

브이아이피투자자문 7.94%

주가수익률(%) 1M 3M 6M 12M

절대수익률 6.0 -1.1 -11.4 -30.7

상대수익률 7.6 2.9 -13.8 -29.1

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

6

7

8

9

10

11

12

14.08 14.11 15.02 15.05 15.08

(%)(천원) 광주은행(좌)

Relative to KOSPI(우)

6.

6

Results Comment

JB 금융

(175330)

광주은행·캐피탈선방했지만

전북은행은 내용면에서 부진

최정욱, CFA

02.769.3837

cuchoi@daishin.com

박찬주

769.2735

cjpark04@daishin.com

투자의견 MarketPerform

시장수익률, 유지

목표주가 7,500

유지

현재주가

(15.08.07) 6,610

은행업종

투자의견 시장수익률, 목표주가 7,500원 유지

- 목표주가는 2015년말 추정 BPS 15,400원대비 목표 PBR 0.5배를 적용해 산출

- JB금융 2분기 순이익은 425억원을 시현해 컨센서스와 우리예상치를 소폭 상회. 실적이 컨센서스

를 상회한 배경은 광주은행과 JB우리캐피탈의 실적 호조와 더불어 전북은행에서 이연법인세자산

증가 및 연결납세효과에 따라 법인세비용이 약 40억원 감소한 점 등 때문

- 광주은행의 실적은 227억원으로 예상보다 선방했고(별도 발간된 광주은행 2분기 실적코멘트 참

조), 캐피탈도 조달비용과 대손충당금 감소에 힘입어 185억원의 순익을 기록해 양호한 실적을 시

현한 것으로 판단. 다만 전북은행의 경우 표면 순익은 198억원을 기록했지만 NIM이 3bp 하락하

고 원화대출 성장률이 0.3%에 그친 데다 법인세비용 감소 효과 40억원, 안심전환대출 유동화 수

수료 9억원, 유가증권 관련 매각익 36억원, 명예퇴직비용 15억원 등 총 세후 63억원의 일회성 요

인을 제외한 실질 순익은 135억원 내외로 추정되어 내용면에서는 기대보다 부진

- 3분기 중 광주은행에서 대규모 명예퇴직비용이 인식될 것으로 예상됨에 따라 3분기 그룹 순이익

은 289억원으로 2분기대비 다시 감소할 전망. JB금융의 올해 추정 순이익은 1,040억원, 추정

ROA와 ROE는 각각 0.28%와 5.4% 수준. 비경상 요인 소멸로 이익정상화가 예상되는 2016년도

에는 순익이 1,340억원으로 늘어나고 ROA와 ROE도 각각 0.32%와 6.7%로 상승할 것으로 추정

되지만 이익정상화를 가정해도 여전히 수익성은 타행대비 낮은 편. 상대적으로 ROA 대비 ROE가

높게 나타나는 이유는 높은 레버리지 때문. 그러나 높은 레버리지는 결국 낮은 자본비율을 의미

- JB금융의 현 PBR은 0.43배에 불과하지만 본원적 수익성인 ROA가 타행대비 낮고, 그룹 보통주

자본비율도 7.0%로 은행 중 가장 취약하다는 점에서 타행보다 valuation 매력이 높다고 보기는

어려운 편. 계열사 중 상대적으로 이익기여도가 가장 낮은 전북은행의 실적이 개선되면서 그룹 전

체의 수익성 추가 개선 가능성이 확인되어야 본격적으로 투자매력이 부각될 것으로 판단

그룹 판관비 증가율 상당. 광주은행과 달리 전북은행의 자산건전성 개선 폭은 상당히 더딘 편

- 전북은행과 광주은행, 우리캐피탈의 판관비 증가율은 전년동기대비 각각 13.5%, 8.0%, 30.0%로

그룹 판관비 증가율이 상당. 우리캐피탈의 경우는 높은 자산증가율 때문이라고 해도 은행 판관비

증가율도 상당히 높은 편. 전북은행의 경우 2분기에 있었던 명예퇴직비용 15억원 제외 기준으로

도 전년동기대비 증가율이 9.5%에 달했음. 그룹차원의 판관비 관리 노력이 필요한 상황으로 판단

- 전북은행의 매·상각전 실질 연체와 고정이하여신 순증액은 각각 200억원과 220억원으로 전분

기대비로는 소폭 감소했지만 건전성이 대폭적으로 개선되고 있는 광주은행대비 개선 폭 더딘 편.

이에 따라 전북은행 2분기 대손비용은 186억원으로 예전의 경상 수준보다는 여전히 높은 상황

- 캐피탈은 자동차금융 M/S가 계속 하락하면서 2분기에는 주식매입자금, 개인신용, 담보부NPL 위

주로 취급고를 큰폭 증가시키고 있음. 포트폴리오 다변화는 긍정적이지만 credit cost 안정성은 낮

아질 전망. 현 레버리지가 9.5배까지 상승하면서 큰폭의 추가 자산 확대는 쉽지 않을 것으로 판단

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15(F)

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

충전영업이익 61 119 NA 113 123 101.0 3.6 111 111.5 -9.7

세전이익 23 31 NA 62 68 197.1 121.6 43 69.8 -36.9

순이익 16 18 39 39 42 160.3 134.7 29 77.2 -32.0

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

충전영업이익 118 199 NA 4 2 440 -0.4 68.4 121.5

세전이익 47 580 NA 188 169 -9.9 1,136.1 -70.8

순이익 30 549 114 109 104 -5.2 1,724.9 -81.1

자료: JB금융, WISEfn, 대신증권 리서치센터

KOSPI 2,010.23

시가총액 836십억원

시가총액비중 0.07%

자본금(보통주) 633십억원

52주 최고/최저 7,550원 / 5,730원

120일 평균거래대금 31억원

외국인지분율 15.24%

주요주주 브이아이피투자자문 13.02%

삼양바이오팜 외 3 인 11.07%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.9 -4.6 3.8 -9.6

상대수익률 5.5 -0.8 0.9 -7.6

-20

-15

-10

-5

0

5

5

5

6

6

7

7

8

8

14.08 14.11 15.02 15.05 15.08

(%)(천원) JB금융지주(좌)

Relative to KOSPI(우)

7.

7

Results Comment

롯데쇼핑

(023530)

2Q 실적부진, 지배구조 개선이

경쟁력 회복의 우선 조건

유정현

769.3162

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

275,000

하향

현재주가

(15.08.07)

223,500

유통업종

목표주가 275,000원으로 하향 조정, 투자의견 매수 유지

- 투자의견 매수 유지하나 2Q 실적 부진을 반영하여 2015-2016년 실적을 하향 조정함에 따라 목

표주가도 275,000원(12개월 Forward EPS 기준 KOSPI 평균 PER 11배 적용)으로 하향 조정(기

존 대비 -17%) (2p. 표 2 참조)

2Q15 실적 Review: 백화점, 대형마트 국·내외 사업 모두 부진

- 총매출액과 영업이익은 각각 7조 4,513억원(yoy +4.1%), 2,022억원(yoy -35.3%) 기록. 백화점

총매출액과 영업이익이 각각 yoy 0.4%, 44.0% 감소했고, 대형마트 총매출액은 yoy 2.4% 증가했

으나 영업이익이 적자 전환하며 매우 부진했음

- 2Q 동사의 백화점 기존점 성장률은 -2.5%를 기록. 4-5월 소비경기 호전으로 백화점 업황이 호전

되었으나 경쟁사 대비 효율이 낮아 효과가 더디게 나타난데다 6월 MERS 발생으로 2Q초 반짝 경

기 개선 효과를 누리지 못했음. 이에 따라 지난 해~올해 1Q에 신규 오픈한 점포의 초기 출점 비

용과 자산유동화 시행 4개점포의 임차료 부담이 크게 증가하며 수익성 대폭 악화

- 2Q 마트 기존점 성장률은 -4.5%를 기록. 매출 부진과 신선식품 매입 구조 변경에 따라 내수 부문

일시적으로 매출원가율이 상승하며 전년동기비 영업이익 적자 전환(2Q15 -70억원 vs. 2Q14 330

억원). 해외 부문 영업적자도 지속(2Q15 -330억원 vs. 2Q14 -240억원)

- 큰 폭의 실적 호전을 예상했던 롯데하이마트와 코리아세븐(편의점)도 시장 기대치에 못 미치는 실

적을 기록했지만 전반적으로 개선되는 양상을 보임. 백화점과 할인점 사업부를 제외한 기타 사업부

영업이익은 yoy 9.8% 증가

장기적 관점에서 실적과 주가는 올해 저점이라고 판단. 그러나 본연의 경쟁력 회복을 위

해선 경영권 분쟁이 우선 해결돼야...

- 2Q MERS 영향을 감안하더라도 백화점과 대형마트의 기존점 성장률이 경쟁사 대비 낮은 것으로

집계되며 전반적으로 효율이 낮게 나타남. 또한 중국 할인마트 사업의 구조조정에도 불구하고 영업

적자가 줄지 않는 점이 실적 개선의 걸림돌로 작용하고 있음

- 현재 진행 중인 경영권 분쟁이 예상보다 길어질 경우 장기적으로 동사의 경쟁력이 크게 약화될 수

있음. 그러나 동사는 총수일가의 개혁 방향과 속도에 따라 구조적 비효율성의 개선의 여지가 많아

장기적으로 주가와 실적 저점은 올해가 될 것으로 보임. 2Q 실적 부진으로 하반기부터 이익은 완

만히 늘어날 것으로 예상되나 본연의 경쟁력 회복으로 이익이 큰 폭으로 증가하는 시기는 경영권

분쟁이 종료된 이후 가능할 것으로 판단됨

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 6,921 6,935 7,202 7,383 7,228 4.4 4.2 7,204 3.2 -0.3

영업이익 334 267 305 278 202 -39.4 -24.4 263 -13.9 30.0

순이익 236 106 171 191 143 -39.5 34.5 181 -28.3 26.5

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 28,212 28,100 29,255 29,740 29,161 -1.9 -0.4 3.8

영업이익 1,485 1,188 1,177 1,119 1,068 -4.6 -20.0 -10.2

순이익 788 527 619 721 688 -4.5 -33.2 30.6

자료: 롯데쇼핑, WISEfn, 대신증권 리서치센터

KOSPI 2010. 3

시가총액 7,038십억원

시가총액비중 0.56%

자본금(보통주) 157십억원

52주 최고/최저 342,000원 / 220,500원

120일 평균거래대금 174억원

외국인지분율 17.96%

주요주주 신동빈 외 18 인 63.97%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -7.5 -12.5 -4.9 -25.3

상대수익률 -6.1 -9.0 -7.5 -23.6

-30

-25

-20

-15

-10

-5

0

5

10

15

20

180

200

220

240

260

280

300

320

340

360

14.08 14.11 15.02 15.05

(%)(천원) 롯데쇼핑(좌)

Relative to KOSPI(우)

8.

8

Results Comment

현대백화점

(069960)

2Q 실적양호,

판교 출점으로 하반기 기대 크다

유정현

769.3162

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

200,000

유지

현재주가

(15.08.07)

150,000

유통업종

목표주가 200,000원과 투자의견 매수 유지

- 목표주가 200,000원과 투자의견 매수를 유지함. 목표주가 200,000원은 12개월 Forward EPS 기

준 PER 15배(2015년 대규모 출점에 따른 성장성을 고려하여 유통업 평균 PER 대비 30%

premium 부여)를 적용하여 산출

- 현 주가는 12개월 Forward 기준 PER 11배 수준으로 하반기 출점 모멘텀을 고려할 때 valuation

은 부담 없는 수준. 경기요인과 백화점의 구조적 성장 한계 등 불리한 상황이나 올해~내년 프리

미엄 아울렛과 판교 복합몰 등 신규 출점의 긍정적 효과로 중·단기적으로 성장 모멘텀 충분하다

고 판단

2Q15 실적 Review: 6월 매출 부진했으나 전반적으로 양호

- 소비 경기 회복과 세월호 기저효과에 따라 기존점 성장률이 4~5월 2~3% 수준이었으나 6월

MERS 영향으로 -8%로 부진. 그러나 2월말 개점한 김포 프리미엄 아울렛의 본격적인 실적 기여

로 총매출액은 yoy 2.0% 성장한 1조 1,212억원을 기록함

- 영업이익은 704억원으로 yoy -4.0% 기록. 당초 출점 효과에 따라 2Q에 영업이익이 2014년 이

후 처음으로 증가하는 분기가 될 것으로 예상됐었으나 MERS 영향으로 6월 매출이 부진함에 따

라 세일 확대와 프로모션 비용 증가로 영업이익은 전년비 감소함

올해 3Q부터 7개 분기 만에 영업이익 증가하는 구조 진입

- 7월 들어 기존점 성장률은 1% 남짓으로 개선되며 6월 MERS 여파를 극복하는 모습임. MERS 영

향으로 다소 주춤했던 김포 아울렛 성장률도 빠르게 회복됨에 따라 2월말~7월 김포 아울렛 누적

매출액은 회사측 계획치를 약 20% 내외 초과 달성하고 있는 것으로 파악됨. 매출 호조로 감가상

각비와 초기 마케팅 비용 부담에도 불구하고 동 점포는 개점 익월부터 3% 이상의 영업이익률을

기록 중인 것으로 추정

- 8월 판교 알파돔시티 복합쇼핑몰 개장에 따라 올해 약 129억원, 내년 약 300억원의 감가상각비

부담이 증가하나 올해, 내년 킨텍스점과 대구점의 인테리어 비용의 감가상각 연한이 종료됨에 따

라 판교점 개점에 따른 실질적인 비용 부담은 크지 않을 것으로 판단됨. 하반기 돌발적인 경기 변

수가 없다면 3Q부터 7개 분기만에 영업이익이 전년동기비 증익 구조로 전환될 것으로 예상

- 2015년 2월 김포 아울렛을 시작으로 5월 디큐브시티, 8월 판교 복합쇼핑몰, 그리고 하반기 가든

파이브를 비롯, 2016년 송도 프리미엄 아울렛 등 연속적인 신규 출점으로 2년간 영업면적은 기존

대비 37% 증가 전망. 특히 8월 말 개점 예정인 판교점의 경우 주변 지역의 경쟁이 치열하지 않고

인구가 계속 유입되는 지역에 동사 점포 중 최대 규모로 입점할 예정으로 상반기 김포 아울렛의

사례처럼 주가에 긍정적 모멘텀이 예상됨

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 372 396 376 396 387 4.2 -2.1 402 13.3 3.8

영업이익 73 92 70 79 78 6.0 -15.6 74 6.1 -4.5

순이익 64 71 57 58 57 -12.0 -19.9 58 34.6 2.2

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 1,534 1,552 1,674 1,722 1,713 -0.5 1.2 10.4

영업이익 393 364 367 378 377 -0.5 -7.5 3.5

순이익 299 268 281 288 286 -0.4 -10.2 6.7

자료: 현대백화점, WISEfn, 대신증권 리서치센터

KOSPI 2010.23

시가총액 3,510십억원

시가총액비중 0.28%

자본금(보통주) 117십억원

52주 최고/최저 167,000원 / 116,000원

120일 평균거래대금 138억원

외국인지분율 37.46%

주요주주 정지선 외 3 인 36.08%

국민연금 8.31%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.4 4.2 14.5 6.4

상대수익률 3.9 8.4 11.4 8.7

-15

-10

-5

0

5

10

15

20

90

100

110

120

130

140

150

160

170

180

14.08 14.11 15.02 15.05

(%)(천원) 현대백화점(좌)

Relative to KOSPI(우)

9.

9

Results Comment

신세계

(004170)

2Q MERS,재산세 효과로

영업이익 감소

유정현

769.3162

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

266,000

유지

현재주가

(15.08.07)

236,000

유통업종

목표주가 266,000원과 투자의견 매수 유지

- 목표주가 266,000원과 투자의견 매수를 유지함. 목표주가 266,000원은 12개월 Forward EPS 기

준 PER 10배 적용하였으며 보유 삼성생명 지분 가치를 합산하여 산출(2p. 표 1 참고)

- MERS 영향으로 2Q 실적이 기대치에 못 미쳤으나 지난 해 세월호 사고 영향으로 소비 침체가 하

반기에 더 크게 나타났던 점을 고려하면 여전히 그에 따른 기저효과는 기대해 볼만함. 또한 내년

에 4년만의 출점이 예정돼있어 하반기로 갈수록 동사의 투자매력은 더 커질 것으로 전망

2Q15 실적 Review: 6월 MERS 영향, 재산세 증가로 연결 영업이익 yoy 14.9% 감소

- 2Q 연결기준 총매출액은 yoy 1.1% 증가한 1조 1,989억원을 기록했으며 영업이익은 yoy 14.9%

감소한 495억원을 기록. 이는 동사의 별도기준 총매출액이 MERS 영향으로 yoy 2.0% 감소했고,

자산 보유세 회계 기표 방식 변경에 따라 지난 해 상반기 매월 분납하던 재산세가 올해 2Q에 32

억원이 한번에 반영되며 영업이익이 yoy 11.2% 감소했기 때문. 재산세 효과를 제외할 경우 실제

영업이익은 별도 기준 yoy 3.8% 감소에 불과

- 한편 지난 5월 삼성생명 지분 매각으로 일회성 처분이익 3,260억원이 반영되며 연결기준 세전이

익은 yoy 515% 증가한 3,650억원으로 집계됨

7~8월 기존점 성장률 회복, 2016년 출점 효과 등 하반기 전망 밝음

- MERS 영향과 재산세 회계처리 방식 변경에 따라 2Q 실적은 다소 부진했음. 그러나 4-5월의 경

우 총 매출액 증가율이 yoy +1.8%, 영업이익 증가율은 yoy +30.5%(재산세 효과 제외 시 약 20%

증가 추정)에 달해 2Q부터 백화점 업계의 영업환경 자체는 예상보다 호전되고 있는 것으로 판단

됨. 참고로 7월 별도기준 총매출액은 yoy 1.1% 증가했으며 8월도 그 추세가 이어지고 있는 것으

로 파악됨

- 2Q에도 동사의 온라인몰, SSG닷컴의 실적 개선이 지속됨. 올해부터 고마진 백화점 상품 판매 비

중 확대와 매출 확대에 따른 비용 부담 감소로 영업적자가 빠르게 감소하면서 지난 해 상반기 140

억에 달했던 영업손실은 올해 같은 기간 60억원으로 대폭 개선됨. 이에 따라 지난 해 210억원에

달했던 영업적자는 올해 109억원, 내년에 55억원에서 2017년에 흑자 전환 가능할 것으로 전망

- 2016년-2017년에 이어지는 증축(강남점과 센텀시티점)과 신규 출점(하남유니온스퀘어, 김해점,

동대구 복합쇼핑몰)으로 기존 대비 41%의 영업면적 확장에 따른 성장 모멘텀 기대. 백화점 사업

모델의 중장기적 매력 저하에도 불구하고 예정된 출점 이벤트로 2016년, 2017년 별도 기준 총매

출액은 각각 yoy 19.5%, 21.2% 증가하며 영업이익은 yoy 29.9%, 14.6% 증가할 것으로 전망됨

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 569 631 607 588 600 5.5 -4.8 625 4.9 4.1

영업이익 58 71 62 56 50 -14.1 -29.9 72 45.7 43.4

순이익 36 46 74 30 92 156.2 101.7 106 414.3 14.1

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 2,442 2,492 2,617 2,615 2,614 0.0 2.1 4.9

영업이익 306 273 288 291 288 -1.1 -10.8 5.3

순이익 158 157 215 166 361 117.4 -0.6 130.6

자료: 신세계, WISEfn, 대신증권 리서치센터

KOSPI 2010.23

시가총액 2,323십억원

시가총액비중 0.18%

자본금(보통주) 49십억원

52주 최고/최저 294,500원 / 160,000원

120일 평균거래대금 216억원

외국인지분율 31.65%

주요주주 이명희 외 4 인 27.13%

국민연금 12.45%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -9.9 18.3 38.8 3.3

상대수익률 -8.6 23.0 35.0 5.6

-40

-30

-20

-10

0

10

20

30

40

90

140

190

240

290

340

14.08 14.11 15.02 15.05

(%)(천원) 신세계(좌)

Relative to KOSPI(우)

10.

10

Results Comment

이마트

(139480)

예상치 못한비용 발생으로

영업이익 부진

유정현

769.3162

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

317,000

유지

현재주가

(15.08.07)

248,500

유통업종

목표주가 317,000원과 투자의견 매수 유지

- 목표주가 317,000원과 투자의견 매수를 유지함. 2Q 실적 부진으로 2015년 실적을 하향 조정

(2p. 표 참고)하나 조정폭이 크지 않아 목표주가와 투자의견 그대로 유지함. 목표주가는 12개월

Forward EPS 기준 PER 15배(할인점 대표 기업으로서 유통업 평균 PER 대비 30% premium 부

여)를 적용하였으며 보유 자산가치를 합산하여 산출(2p. 표 1 참조)

2Q15 Review: 재산세 증가로 영업이익 감소

- 2Q 연결기준 총매출액은 yoy 3.8% 증가한 3조 6,490억원을 기록했으며 영업이익은 yoy 41.4%

감소한 660억원을 기록. 동사의 별도기준 총매출액은 MERS 영향에도 불구하고 yoy 3.1% 증가했

음. 그러나 보유 자산의 공시지가 상승과 재산세 회계 기표 방식 변경에 따라 2Q에 재산세가 예상

치 못하게 급증하면서 별도기준 영업이익이 yoy 25.8% 감소하였음

- 재산세의 경우 지난해는 상반기에 총 520억원을 분납(1Q 120억원, 2Q 400억원)하였으나 올해는

2Q에만 670억원이 한번에 반영됨. 즉 공시지가 상승에 따라 올해 늘어난 재산세는 150억원으로

이를 제외할 경우 실제 영업이익은 감소폭은 별도 기준 yoy 14.5%임. 한편 중국 이마트 구조조정

과 MERS 영향에 따른 신세계조선호텔 객실사업부 실적 부진 등으로 연결자회사들의 영업적자도

전년대비 128억원 증가하며 전반적으로 아쉬운 실적을 기록

- 한편 지난 5월 삼성생명 지분 매각으로 일회성 처분이익 약 3,200억원이 반영되며 연결기준 세전

이익은 yoy 307.6% 증가한 3,700억원으로 집계됨

7~8월 MERS 영향 지나가고 영업환경 빠르게 개선 중

- MERS 영향을 제외하면 2Q에 동사의 오프라인 할인점 영업 상황이 업계 평균 대비 크게 개선된

것으로 판단됨. 이는 신선식품과 HMR 분야의 선전으로 기존점 성장률이 경쟁사 대비 2~3% 이

상 높게 나오고 있기 때문임

- 7월 기존점 성장률은 -0.6%로 집계됐는데 7월 첫 주에 -5% 수준이었음을 고려하면 빠르게 개

선 중인 것으로 보임. 한편 1Q에 이어 2Q에도 이마트몰의 영업적자가 빠르게 개선되었음. 현 추

세대로라면 온라인 물류센터 3호가 완공(2016년말 예정)된 이후 시점인 2017년에 BEP를 넘어

설 것으로 전망이며 온라인 식품 거래 규모가 커지면서 1위업체로서 선점 효과가 클 것으로 예상

- 2Q 예상치 못했던 재산세 증액과 자회사 실적 부진은 다소 아쉬움. 그러나 동사의 본업인 오프라

인 할인점의 업황이 개선되고 있고, 동사는 이마트 타운 등으로 변하는 소비 트렌드에 맞서 적극

적 대응하고 있어 궁극적으로 저성장 시대에도 안정적인 이익 성장 가능 구조로 변모하고 있다고

판단. 장기적인 성장 그림에 대한 전망은 여전히 긍정적임

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 3,109 3,399 3,290 3,133 3,649 17.4 7.4 3,580 1.1 -1.9

영업이익 112 161 118 108 56 -50.0 -65.2 207 9.6 270.2

순이익 66 121 120 75 128 94.7 6.4 242 100.5 88.5

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 13,035 13,154 13,875 13,671 13,993 2.4 0.9 6.4

영업이익 735 583 621 635 587 -7.6 -20.7 0.7

순이익 467 290 464 460 701 52.5 -37.9 141.8

자료: 이마트, WISEfn, 대신증권 리서치센터

KOSPI 2010.23

시가총액 6,927십억원

시가총액비중 0.55%

자본금(보통주) 139십억원

52주 최고/최저 253,000원 / 197,500원

120일 평균거래대금 165억원

외국인지분율 49.54%

주요주주 이명희 외 4 인 27.13%

Aberdeen Asset Manangement Asia

Limited 외 3 인 17.35%

주가수익률(%) 1M 3M 6M 12M

절대수익률 6.2 8.8 15.6 5.3

상대수익률 7.8 13.1 12.4 7.6

-15

-10

-5

0

5

10

90

110

130

150

170

190

210

230

250

270

14.08 14.11 15.02 15.05

(%)(천원) 이마트(좌)

Relative to KOSPI(우)

11.

11

Issue & News

전기전자

(IT)

3분기,단기 반등 전망

이익증가, 밸류에이션 초점

박강호

769.3087

john_park@daishin.com

투자의견

Overweight

비중확대, 유지

단기적으로 15년 3분기에 이익모멘텀 및 밸류에이션 매력도 부각

- IT 대형 7개사(삼성전자, SK하이닉스, LG전자, LG디스플레이, 삼성SDI, 삼성전기, LG이노텍)

의 15년 2분기 실적은 전반적으로 종전 추정치 대비 하회한 것으로 평가. 반도체는 디램가격

하락에도 불구하고 모바일향 디램 출하량이 양호하면서 견조한 실적을 시현. 반면에 디스플

레이는 PC, TV 수요 부진, 휴대폰은 삼성전자의 갤럭시S6 판매 약화, 중저가 영역의 재고조

정 영향으로 매출과 이익이 부진하였던 것으로 판단

- 15년 하반기도 전방산업인 TV, 스마트폰, PC 수요가 과거 성수기 대비 낮을 전망, IT 업체의

매출 증가가 근본적으로 어려운 상황인 것으로 판단. 애플의 아이폰6S 출시로 삼성전자, LG

전자의 스마트폰 판매에도 부담으로 작용, TV 시장도 한국이 경쟁력을 확보한 대형TV(49인

치 이상), 고화질에 대한 수요 증가세도 약할 것으로 추정

- 그러나 15년 8월~10월에 IT 업종의 이익모멘텀 부각 및 수급 측면에서 긍정적인 영향을 기

대. 단기적인 ‘매수(BUY)’ 전략을 제시. 그 이유는

15년 하반기 성수기 효과 + 신모델 출시 + 환율상승(원달러)으로 3Q 이익은 긍정적

- 첫째, 전통적으로 하반기는 상반기 대비 신제품 출시, 수요가 집중되는 관계로 15년 2분기,

6~7월 저점으로 IT 업체의 가동률이 높아질 것으로 추정. 먼저 휴대폰은 삼성전자의 프리미

엄급 모델인 갤럭시노트5, 갤럭시S6 엣지플러스가 14년 대비 조기 출시(15년 8월)될 예정.

갤럭시S6 대비 분기별 판매량은 적으나 2개 모델의 동시 출시는 15년 하반기가 처음. 15년

2분기에 중저가의 재고조정이 진행된 점을 반영하면 15년 하반기에 삼성전자의 스마트폰 출

하량은 2분기 대비 증가할 것으로 추정. 이는 스마트폰 부품업체의 단기적인 실적 개선을 예

상하는 요인으로 판단. 삼성전자향 휴대폰 부품업체가 모두 수혜를 보는 것이 아니라 소수 업

체(삼성전자내 점유율 높고, 기술력과 독점적인 부품을 공급하는 업체에 국한될 전망.

- 둘째, 15년 7월에 상승(전월 대비 +3%, 2분기 평균 대비 4.4%)한 환율(원/달러) 효과가 15

년 3분기에 실적 개선에 기여할 것으로 판단. 출하량과 가동률이 높아지는 가운데 원달러 상

승은 추가적인 마진율 개선으로 연결되기 때문. 삼성전자와 LG전자 형태의 완성품 업체는 다

양한 통화로 결제가 이루어지나 부품업체는 달러 결제 비중이 80% 이상을 차지하는 관계로

환율 상승으로 반사이익을 예상

- 셋째, 밸류에이션 매력도가 존재한 가격(주가) 영역에 있어 주가의 하방경직성을 보여질 것으

로 판단. IT 제품의 수요 증가세가 낮은 시점에서 P/E 보다 P/B 접근이 유효하며 LG전자,

LG디스플레이, 삼성SDI, 삼성전기가 1배 이하, 삼성전자와 SK하이닉스도 1배에 접근하면서

역사적으로 하단위치에 있기 때문. IT 업체가 2분기 실적 발표 중 하반기의 전망에 대한 긍정

적인 뉴스를 전달하지 못하였으나 제품 믹스 변화, 추가적인 재고조정 및 재고 부담은 적다고

언급한 것은 하반기 실적이 2분기 대비 개선을 의미한다고 분석

LG이노텍 > 삼성전기 > LG전자 順 / 인터플렉스, 코리아써키트 추천

- LG이노텍(매수 / TP 125,000원)은 글로벌 전략거래선의 신모델 출시 및 카메라모듈 화소 상

향으로 출하량증가, 평균판매단가 상승으로 하반기 이익 개선이 높을 전망

- 삼성전기(매수 / TP 85,000원)는 MLCC, FC CSP, HDI 중심으로 매출 증가, 구조조정의 효

과로 이익 증가 예상. 신사업으로 진출 노력도 확대될 전망

- LG전자(매수 / TP 65,000원)는 가전 및 TV 부문의 수익성 호전, 저평가 구간으로 판단

- 인터플렉스(매수 / TP 20,000원)는 삼성전자와 애플향 연성PCB의 본격적인 매출 반영으로

15년 4분기 및 16년 흑자전환(영업이익)하면서 본격적인 턴어라운드 예상

- 코리아써키트(매수 / TP 14,000 원)는 3 분기 실적 호전과 인터플렉스 관련한 손익 개선

예상, 저평가로 판단

Rating & Target

종목명 투자의견 목표주가

LG이노텍 Buy 125,000원

삼성전기 Buy 85,000원

LG전자 Buy 65,000원

인터플렉스 Buy 20,000원

코리아써키트 Buy 14,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.8 -18.0 -20.4 -32.7

상대수익률 -3.4 -14.7 -22.6 -31.2

-40

-35

-30

-25

-20

-15

-10

-5

0

5

50

60

70

80

90

100

110

14.08 14.11 15.02 15.05 15.08

(%)(pt) 가전 및 전자부품산업(좌)

Ralative to KOSPI(우)

12.

12

Results Comment

코스온

(069110)

2Q15 실적Review:

기대치 충족, 고성장 지속

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

45,000

하향

현재주가

(15.08.07)

34,100

화장품업종

기대치 부합한 2Q15 실적: 매출 218% yoy, 영업이익 366% yoy 성장

- 2분기 별도기준 매출 167억원(+218% yoy), 영업이익 20억원(+366% yoy), 순이익 16억원

(흑전 yoy) 기록. 매출과 영업이익은 당사 추정치에 부합했으나 순이익은 9% 하회함

- 2분기 매출액 중 60%는 ODM 매출, 40%는 ‘아가타 코스메틱’ 매출로 구성

- ODM 매출액은 약 100억원으로 +93% yoy, +33% qoq 성장하며 순항

- ‘아가타 코스메틱’ 매출액은 약 67억원으로 +38% qoq 성장. 이중 약 80%는 국내 홈쇼핑에

서 판매됐으며, 나머지 20%는 중국(쥬메이 등)으로 수출된 것으로 추정. ‘아가타 코스메틱’은

지난 2015년 1월 롯데홈쇼핑을 통해 처음 판매되기 시작했으며, 2015년 상반기 롯데홈쇼핑

의 화장품 부문 매출 1위를 차지한 바 있음

중국 ODM 사업은 하반기부터 본격화될 전망

- 중국 법인의 2015년 실적은 매출 110억원, 영업이익 11억원(OPM 10%)으로 전망

- 1H15 상반기 실적은 매출액 10억원, 순적자 3.4억원으로 미미하나, 하반기에 중국 파트너

H사 向 매출이 본격적으로 발생하기 시작하면서 연간 추정치 달성 가능할 전망

- 중국 법인(지분율 50%) 실적은 동사의 지분법 이익으로 인식되며, 별도 추정치에는 포함되

어 있지 않음에 유의

투자의견 매수 유지, 목표주가 45,000원으로 10% 하향

- 투자의견 ‘매수’를 유지하나 목표주가는 기존 50,000원에서 45,000원으로 10% 하향.

목표주가는 2016F EPS 959원에 Target PE multiple 45x(코스맥스의 2012-14년평균 PER

에 30% 할증)를 적용해 산정

- 국내 ODM 사업은 기존 고객의 주문 증가 및 신규 고객 유입으로 안정적이며 높은 성장세가

지속될 전망. 특히 A사(국내 1위 화장품 기업) 向 색조 화장품 매출이 3분기부터 증가할 것

으로 기대되어 긍정적

- 중장기적 관점에서 브랜드 사업이 ODM 사업 대비 실적 가시성이 낮은 점을 감안해

Valuation multiple을 하향 조정함. 동사는 ODM 사업과 라이센스 사업을 병행함으로써 작은

외형에도 불구하고 순수 ODM 회사 대비 높은 12% 이상의 영업이익률 시현 하고 있음. 그

러나 브랜드 사업은 ODM 대비 경쟁이 치열해 향후 성장률 둔화 요인으로 부각될 수도 있음

- 향후 3년간(2015F-18F) 매출액 연평균 51% 성장, 영업이익 연평균 57% 성장 전망. 매분기

고성장세 확인되면서 높은 밸류에이션에 대한 우려 불식 가능할 전망

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 5 12 18 17 17 218.3 35.0 23 187.0 39.4

영업이익 0 1 2 2 2 365.8 50.1 3 252.7 43.8

순이익 0 1 2 2 2 흑전 42.7 3 613.8 58.0

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 11 26 91 83 82 -0.5 150.1 210.8

영업이익 0 2 11 10 10 -1.4 흑전 352.4

순이익 -3 1 10 9 9 -3.9 흑전 1,509.5

자료: 코스온, WISEfn, 대신증권 리서치센터

KOSDAQ 751.49

시가총액 570십억원

시가총액비중 0.28%

자본금(보통주) 8십억원

52주 최고/최저 41,500원 / 8,300원

120일 평균거래대금 254억원

외국인지분율 5.40%

주요주주 이동건 외 1 인 11.36%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -6.3 13.5 83.8 294.7

상대수익률 -9.0 1.6 47.8 187.3

0

50

100

150

200

250

300

350

400

7

12

17

22

27

32

37

42

47

14.08 14.11 15.02 15.05

(%)(천원) 코스온(좌)

Relative to KOSDAQ(우)

13.

13

Results Comment

웅진씽크빅

(095720)

2Q15 Review:기대치

하회하는 부진한 실적

박신애

769.2378

shinay.park@daishin.co

m투자의견

Marketperform

시장수익률, 하향

목표주가

9,500

상향

현재주가

(15.08.07)

9,400

교육업종

2Q15 Review: 매출 -3% yoy, 영업이익 -55% yoy, OPM 1.5% 기록

- 2분기 별도 기준 매출액 1,554억원(-3% yoy), 영업이익 23억원(-55% yoy), 순이익 5억원

(-92% yoy) 기록하며 시장 기대치를 하회하는 부진한 실적 기록

- 매출액이 기대치에 미흡한 것은 6월 메르스(MERS) 사태로 인한 판매활동 위축 및 학부모들

의 가정방문 지양 현상 때문. 영업이익 부진은 ‘북클럽’ 관련 마케팅비 지출 등에 기인

- 학습지: 매출 1,007억원(+4% yoy), 영업이익 46억원(-11% yoy) 기록. 분기 평균 과목수는

-3% yoy 하락했으나 ‘북클럽’ 도입으로 ASP가 +7% yoy 상승하며 매출 성장 견인

- 전집: 매출 377억원(-7% yoy), 영업적자 17억원(적자전환 yoy). 2분기 북클럽 신규 회원수

는 1.8만명으로 추정치에서 크게 벗어나지 않았으나, 기존 회원들의 추가 포인트 소진이 예

상보다 지연되면서 매출 감소. 영업이익이 크게 악화된 것은 공격적인 마케팅비 투입 때문

- 단행본: 매출 47억원(-45% yoy), 영업적자 5억원(적자지속 yoy)의 부진한 실적 지속

하반기에는 광고비 감소 및 인원 감축 등의 구조조정 효과로 이익률 개선 예상

- 학습지 부문: ‘북클럽’ 제품 판매에 따른 ASP 상승 효과로 매출은 증가했으나 태블릿PC

비용으로 원가율에 부담 요인으로 작용. 하반기에 과목수가 성장세로 전환되는 모습 확인 필

요

- 전집 부문: 지난 3Q14 ‘북클럽’ 출시 이후 월평균 6,000명 이상의 신규 회원이 꾸준히

유입되고 있어 긍정적. 기존 회원의 포인트 추가 소진률을 높이기 위한 대책으로 지난 3월부

터 ‘전집 구매 예약 정책’을 도입했으며, 최근 가입한 고객의 95%가 이 제도를 이용하고

있어 오는 9~10월부터 긍정적 영향 기대해 볼 수 있음. 또한 현재 ‘북클럽’ 회원의 52%

가 유아(4~7세)에 집중되어 있어 영아 및 초등학생 회원 확대를 위해서도 노력 중

- 하반기 이익률 개선 가시화: 하반기부터는 ‘북클럽’ 관련 광고비가 대폭 감소될 예정. 또

한 동사는 현재 강도 높은 구조조정을 단행 중으로 인원 감축, 비용 절감, 부서 통합 등을 통

해 외형에 맞는 몸집을 찾아가고 있음. 비용구조 혁신을 통해 2017년까지 연 327억원을 절

감하겠다는 계획을 공유함

- 동사는 향후 5년간 ‘북클럽’ 사업에 집중할 계획으로 현재 ‘북클럽’ 회원수는 18.8만

(전집 6.9만 + 학습지 11.9만) 회원이나 향후 50만 회원까지 확장시키겠다는 목표. ‘북클

럽’이라는 하나의 브랜드를 주축으로 핵심 사업부인 학습지와 전집 사업을 운영할 방침으

로 양 사업부의 컨텐츠 공유를 통한 시너지 효과 및 비용절감 효과 등 기대됨

투자의견 시장수익률로 하향하나, 목표주가는 9,500원으로 6% 상향조정

- 투자의견 시장수익률로 하향, 목표주가는 9,000원에서 9,500원으로 상향 (+6%)

- 목표주가는 비용 부담이 완화되는 2016F EPS 728원에 Target PE 멀티플 13.0x(2008-11

년 평균 PER)를 적용해 산정 (표 2 참조)

- 2015년 매출액 6,486억원(+2% yoy), 영업이익 199억원(+11% yoy) 예상. 매출은 기대치를

소폭 하회하는 반면, ‘북클럽’ 관련 초기 마케팅비 지출, 단행본 사업의 적자 지속 등으로

영업이익은 연초 기대치를 크게 하회할 것으로 전망 (표 3 참조)

- 2016년은 북클럽 사업 안정화, 비용 절감 효과 등으로 매출은 전년동기대비 8% 성장하고

영업이익은 70% 성장할 전망으로, 장기 턴어라운드에 대한 기대감은 유효. 그러나 현 주가

는 이에 대한 기대감 이미 상당 부분 반영하고 있어 단기 주가 상승 여력은 제한적이라고 판

단해 투자의견을 ‘시장수익률’로 하향함

KOSPI 2010.23

시가총액 325십억원

시가총액비중 0.03%

자본금(보통주) 17십억원

52주 최고/최저 11,350원 / 5,714원

120일 평균거래대금 30억원

외국인지분율 7.65%

주요주주 웅진 외 10 인 29.50%

KB자산운용 15.03%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.8 -15.3 21.9 35.8

상대수익률 -0.3 -11.9 18.6 38.8

-30

-20

-10

0

10

20

30

40

50

60

5

6

7

8

9

10

11

12

13

14.08 14.11 15.02 15.05

(%)(천원) 웅진씽크빅(좌)

Relative to KOSPI(우)

14.

14

Issue & News

항공운송업7月 인천공항 데이터 분석

이지윤

769.3429

leejiyun0829@daishin.com

투자의견

Overweight

비중확대, 유지

7월 인천공항 데이터 총평

- 7월 인천공항 국제선 총 수송여객은 YoY -10.4% 감소, MoM +10.1% 상승/ 전체공항 국제

선 총 수송여객은 YoY -5.5% 감소, MoM +12.2%

- 7월 항공화물 처리량 YoY -0.8%, MoM +2.2%

- 7월 환승객 YoY -2.3% , MoM +9.9%

- 지역별로는 6월대비 중국 수송여객 하락폭 더 커진 모습. 미주와 구주 수요는 견조

중국 수송여객 YoY -33.2%,

미주 수송여객 YoY +5.1%, 구주 수송여객 YoY +13.8%

- 미주 화물은 전년대비 YoY -9.6%, MoM -3.9%

항공사별 국제선 수송여객 추이 (인천공항 기준)

- 대한항공: 여객 YoY -7.2%, MoM +7.2%/ 화물 YoY -3.7%. MoM +1,8%

- 아시아나항공: 여객 YoY -14.6%, MoM +12.2%/ 화물 YoY +9.6%, MoM +7.2%

- 제주항공: 여객 YoY +30.1%, MoM +18.8%

- 진에어: 여객 YoY +85.7%, MoM +40.4%

- 이스타항공: 여객 YoY +17.2%, MoM +84.2%

- 티웨이항공: 여객 YoY +40.0%, MoM +33.7%

7월 인천공항 데이터를 통한 시사점

- 국적사 기준 7월 국제선 수송여객은 전년대비 -10.5%으로 6월 -8.6% 보다 하락폭 더 큼

- LCC는 내국인을 위주로 수송하기 때문에 메르스 여파에서 완전히 극복된 모습

- 6월에 이어 7월에도 중국노선은 수요 회복하지 못하는 모습. 다행히 미주와 구주는 견조

7月 국제선 총 수송여객 YoY -10.4% 7月 항공화물 처리량 YoY -0.8%

-20

-15

-10

-5

0

5

10

15

20

25

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

13.1 13.7 14.1 14.7 15.1 15.7

총수송여객

여객 증감율(yoy,우)

(천명) (%)

-20

-10

0

10

20

0

50

100

150

200

250

300

12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7

항공화물 처리량

화물 증감율(yoy,우)

(천톤) (%

자료: 인천공항 (지방공항을 제외한 인천공항 기준) 자료: 인천공항 (지방공항을 제외한 인천공항 기준)

16

▶ 최근 5일 외국인 및 기관 순매수,순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대차 63.7 -3.8 삼성물산 55.0 -7.6 LG 생활건강 78.7 3.1 제일모직 154.7 -8.6

SK 이노베이션 47.0 3.2 신세계 50.2 11.1 신세계 51.1 11.1 삼성전자 149.2 -3.3

현대모비스 44.7 -0.7 SK하이닉스 50.0 0.7 한미약품 40.2 15.4 SK하이닉스 92.3 0.7

NAVER 43.6 -3.7 LG 생활건강 38.6 3.1 현대엘리베이터 35.6 2.1 NAVER 71.0 -3.7

삼성에스디에스 29.7 -6.1 SK텔레콤 37.9 -6.0 한미사이언스 29.6 26.6 SK이노베이션 51.0 3.2

호텔신라 28.7 -0.4 현대엘리베이터 34.2 2.1 코오롱 28.4 45.5 현대차 44.9 -3.8

롯데쇼핑 28.1 -8.4 제일모직 25.3 -8.6 코웨이 25.3 5.1 현대모비스 37.8 -0.7

한국전력 25.9 -2.3 LG 전자 24.8 -1.0 LG 25.2 -1.0 한국전력 35.7 -2.3

KT 24.4 -3.7 현대중공업 22.8 1.8 일진홀딩스 25.0 34.3 삼성화재 35.4 -3.8

한미사이언스 24.1 26.6 삼성전기 20.1 3.2 SK 텔레콤 24.5 -6.0 LG 디스플레이 32.9 2.2

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 8/07 8/06 8/05 8/04 8/03 08월 누적 15년 누적

한국 -49.7 -120.1 -39.5 76.6 -53.5 -186 5,482

대만 -- -99.0 18.5 122.3 -146.5 -105 4,764

인도 -- 44.7 113.9 52.4 67.2 278 7,349

태국 -49.5 -39.7 -12.0 -30.2 -40.8 -172 -1,412

인도네시아 -19.2 -18.7 -14.0 -39.4 24.3 -67 256

필리핀 -18.1 0.3 30.3 -7.5 -12.0 -7 205

베트남 2.4 7.6 1.1 -1.6 1.4 11 225

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

![2015년 8월 10일 월요일

투자포커스

[주간전망] 사선에 선 KOSPI. 유가의 향배 주목

- 이번주 KOSPI뿐만 아니라 글로벌 증시는 유가향배에 예민한 반응을 보일 전망. 상품 중 유일하게 연중 저

점을 지키고 있는 대표적인 위험자산. 글로벌 투자심리의 가늠자

- 주초반 언더슈팅 가능성. 하지만, 주 중반 이후 국제유가 3월 저점에서 분위기 반전시도, KOSPI 2,000선

지지력 확보 예상. KOSPI 2,000선, WTI 43달러가 중요 분기점

- 유가 반등 가능성을 높게 보는 이유. 1) 중국으로 시작된 글로벌 신흥국 경기불확실성, 금융시장 변동성 완

화, 2) 수요/공급 측면에서 추가적인 공급 확대 제한적. 3) 수급/기술적 분석 측면에서 긍정적인 변화

이경민. 769.3840 kmlee337@daishin.com

산업 및 종목 분석

광주은행: 여러 할인 요인 등을 감안해도 지나치게 저평가된 주가 수준

- 투자의견 매수, 목표주가 11,500원 유지

- 2분기 순익은 227억원으로 우리예상치 상회. 약 45억원의 일회성 요인 있었지만 원화대출금이 4.5% 증가하

고 NIM도 2bp 개선되면서 순이자이익 6.0%나 증가하고, 대손비용도 100억원 수준까지 하락했기 때문

- 3분기는 명예퇴직 실시로 200억원 내외의 비용 부담 증가. 3분기 추정 순익은 80억원으로 다시 부진할 전망

- 올해 순익 422억원(ROE 3.1%)에 그치지만 실적 정상화가 예상되는 2016년 ROE는 6% 내외 가능. 피인수

은행으로서의 할인 요인 등을 감안해도 현 PBR 0.30배는 지나치게 저평가된 수준

최정욱, CFA. 769.3837 cuchoi@daishin.com

JB금융: 광주은행·캐피탈 선방했지만 전북은행은 내용면에서 부진

- 투자의견 시장수익률, 목표주가 7,500원 유지

- 2분기 순익은 425억원으로 예상치 상회. 광주은행과 캐피탈의 실적 호조와 더불어 전북은행에서 법인세비용

이 약 40억원 감소한 점 때문. 전북은행의 비경상 요인 제외 실질 순익은 135억원으로 기대보다는 부진

- 광주은행 명예퇴직비용 인식으로 그룹 3분기 순익은 289억원으로 다시 감소할 전망

- 이익정상화가 예상되는 2016년 기준으로도 본원적 수익성인 ROA가 타행보다 낮고, 그룹 보통주자본비율도

가장 취약하다는 점에서 현 PBR 0.43배가 타행보다 valuation 매력이 높다고 보기는 어려운 편

최정욱, CFA. 769.3837 cuchoi@daishin.com

롯데쇼핑:2Q 실적 부진, 지배구조 개선이 경쟁력 회복의 우선 조건

- 투자의견 매수 유지, 15-16년 실적하향조정으로 목표주가 275,000원으로 -17% 하향

- 2분기 실적 총매출액과 영업이익은 각각 7조 4,513억원(yoy +4.1%), 2,022억원(yoy -35.3%) 기록, 백화점,

대형마트 국내외 사업 모두 부진

- 장기적 관점에서 실적과 주가는 올해 저점이라고 판단. 그러나 본연의 경쟁력 회복을 위해선 경영권 분쟁이

우선 해결돼야할 것으로 판단됨

유정현. 769.3162 cindy101@daishin.com](https://image.slidesharecdn.com/22537mmb150810-150809233125-lva1-app6892/85/_-_150810-1-320.jpg)

![4

투자포커스

[주간전망] 사선에 선

KOSPI. 유가의 향배 주목

이경민

02.769.3840

kmlee337@daishin.com

※ 악순환의 고리로 KOSPI 중요 분기점 이탈 조짐. 위기상황 직면

- KOSPI 200MA 이탈. KOSPI 200 작년 10월 이후 최저치. 현 지수대 이탈시 투매가 나올 수 있

는 위기상황. 악순환의 고리가 진행 중

※ 악순환의 고리에 중요 변수. 유가

- 악순환 고리의 약화/강화 여부는 유가 향배에 달려있음. 올해 저점을 지키고 있는 대표적인 위험

자산. 3월 저점 지지력 확보/반등과 이탈의 기로에 따라 글로벌 투자자들의 심리는 급변할 것

- KOSPI, 대형주 측면에서도 유가의 향배 중요. 실적 모멘텀이 유효한 에너지, 화학이 유가하락에

약세를 이어가며 시장 전반의 실적 불확실성을 더욱 자극하고 있기 때문. 유가 안정은 실적 불확

실성 완화, 에너지, 화학 업종의 반등으로 이어지며 KOSPI 버팀목 역할 기대

※ 유가의 향배 점검

- 1) 중국으로 시작된 글로벌 신흥국 경기불확실성, 금융시장 변동성 확대. 중국은 경제 / 금융상황

에서 최악의 상황은 통과중일 가능성. 이번주 다양한 실물경제지표 발표가 예정되어있는 만큼,

경기회복 / 추가 양적완화 기대감이 유입될 가능성 높음

- 2) 수요/공급 측면에서 공급의 추가적인 확대 제한적. 2주째 미국 원유재고 감소. 셰일 업체 손익

분기점 하회. 사우디아라비아 재정 악화로 인한 국채 발행 계획. 단기적으로 유가에 대한 투자심

리 회복의 트리거가 될 수 있음

- 3) 수급/기술적 분석 측면에서 긍정적인 변화. 원유 투기적 포지션 매수전환. 기술적 보조지표에

서 분위기 반전 시그널 발생

※ [주간전망] 유가 향배에 따른 기민한 대응. KOSPI 2,000선, WTI 43$ 분기점

- 이번주 KOSPI뿐만 아니라 글로벌 증시는 유가향배에 예민한 반응을 보일 전망

- 주초반 언더슈팅 가능성을 배제할 수 없지만, 국제유가의 3월 저점에서 분위기 반전시도, KOSPI

2,000지지력 확보 전망. KOSPI 2,000선, WTI 43달러가 중요 분기점

OPEC 상위 3 개국 산유량. 6 개월만에 감소세 WTI 투기적 순매수 포지션 5 주만에 증가전환. 상관관계 0.83

12.0

13.0

14.0

15.0

16.0

17.0

18.0

19.0

08.1

08.6

08.11

09.4

09.9

10.2

10.7

10.12

11.5

11.10

12.3

12.8

13.1

13.6

13.11

14.4

14.9

15.2

15.7

OPEC 산유량(상위 3개국: 사우디, 이라크,

UAE)

OPEC 산유량(상위 3개국 제외)

(백만배럴/일)

20

23

26

29

32

35

40

45

50

55

60

65

15.1 15.2 15.3 15.4 15.5 15.6 15.7 15.8

WTI(좌)

투기적 순매수 포지션(우)

($) (만계약)

자료: Bloomberg, 대신증권 리서치센터 자료: CFTC, Bloomberg, 대신증권 리서치센터](https://image.slidesharecdn.com/22537mmb150810-150809233125-lva1-app6892/85/_-_150810-4-320.jpg)