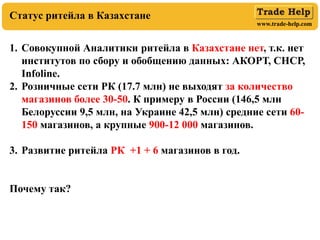

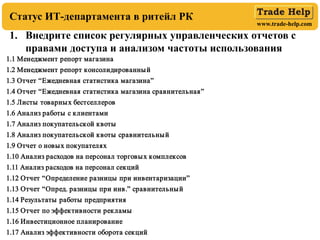

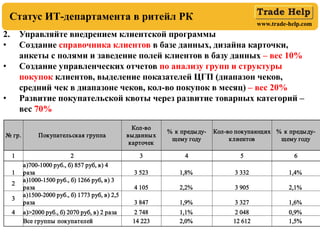

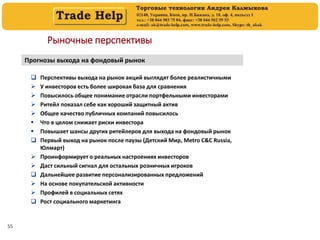

Документ анализирует состояние ритейла в Казахстане и необходимость внедрения информационных технологий для улучшения бизнес-процессов. Отмечено отсутствие аналитики и четкой структуры продажи в стране, а также низкий уровень развития розничных сетей по сравнению с соседними странами. Ожидается внедрение управления товарными категориями и клиентскими программами для повышения эффективности работы ритейла.