Download to read offline

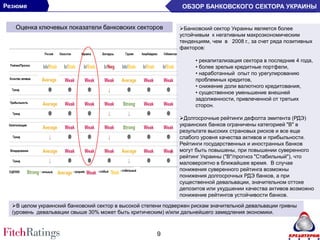

Документ анализирует состояние банковского сектора Украины по состоянию на октябрь 2012 года, выявляя проблемы, такие как слабое качество активов и высокие доли сомнительных кредитов. В то же время сектор демонстрирует некоторую устойчивость благодаря рекапитализации и снижению валютных кредитов. Однако высокие риски девальвации гривны и слабая прибыльность остаются значительными угрозами для дальнейшего развития банковской системы.