TIME FOR CRASH ?

•

1 like•216 views

In questo fine agosto 2015, caratterizzato da difficili giornate sui mercati finanziari, è ricorrente perciò la domanda se siamo o meno giunti al termine del ciclo rialzista e se c'è un rischio di una crisi finanziaria 2.0

Recommended

More Related Content

What's hot

What's hot (16)

Viewers also liked

Viewers also liked (15)

Similar to TIME FOR CRASH ?

Similar to TIME FOR CRASH ? (20)

More from Rubens Ligabue

More from Rubens Ligabue (17)

TIME FOR CRASH ?

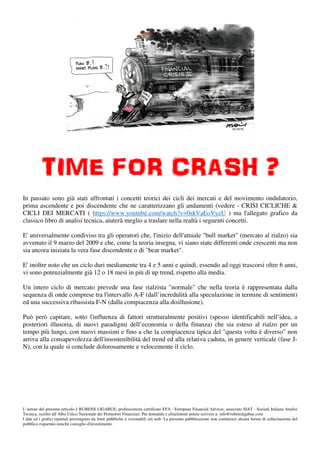

- 1. L’autore del presente articolo è RUBENS LIGABUE, professionista certificato EFA - European Financial Advisor, associato SIAT - Società Italiana Analisi Tecnica, iscritto all’Albo Unico Nazionale dei Promotori Finanziari. Per domande e chiarimenti potete scrivere a: info@rubensligabue.com I dati ed i grafici riportati provengono da fonti pubbliche e visionabili sul web. La presente pubblicazione non costituisce alcuna forma di sollecitazione del pubblico risparmio nonché consiglio d'investimento TIME FOR CRASH ? In passato sono già stati affrontati i concetti teorici dei cicli dei mercati e del movimento ondulatorio, prima ascendente e poi discendente che ne caratterizzano gli andamenti (vedere - CRISI CICLICHE & CICLI DEI MERCATI ( https://www.youtube.com/watch?v=0skVaEoVyzU ) ma l'allegato grafico da classico libro di analisi tecnica, aiuterà meglio a traslare nella realtà i seguenti concetti. E' universalmente condiviso tra gli operatori che, l'inizio dell'attuale "bull market" (mercato al rialzo) sia avvenuto il 9 marzo del 2009 e che, come la teoria insegna, vi siano state differenti onde crescenti ma non sia ancora iniziata la vera fase discendente o di "bear market". E' inoltre noto che un ciclo duri mediamente tra 4 e 5 anni e quindi, essendo ad oggi trascorsi oltre 6 anni, vi sono potenzialmente già 12 o 18 mesi in più di up trend, rispetto alla media. Un intero ciclo di mercato prevede una fase rialzista "normale" che nella teoria è rappresentata dalla sequenza di onde comprese tra l'intervallo A-F (dall’incredulità alla speculazione in termine di sentiment) ed una successiva ribassista F-N (dalla compiacenza alla disillusione). Può però capitare, sotto l'influenza di fattori strutturalmente positivi (spesso identificabili nell’idea, a posteriori illusoria, di nuovi paradigmi dell’economia o della finanza) che sia esteso al rialzo per un tempo più lungo, con nuovi massimi e fino a che la compiacenza tipica del "questa volta è diverso" non arriva alla consapevolezza dell'insostenibilità del trend ed alla relativa caduta, in genere verticale (fase J- N), con la quale si conclude dolorosamente e velocemente il ciclo.

- 2. L’autore del presente articolo è RUBENS LIGABUE, professionista certificato EFA - European Financial Advisor, associato SIAT - Società Italiana Analisi Tecnica, iscritto all’Albo Unico Nazionale dei Promotori Finanziari. Per domande e chiarimenti potete scrivere a: info@rubensligabue.com I dati ed i grafici riportati provengono da fonti pubbliche e visionabili sul web. La presente pubblicazione non costituisce alcuna forma di sollecitazione del pubblico risparmio nonché consiglio d'investimento In questo fine agosto 2015, caratterizzato da difficili giornate sui mercati finanziari, è ricorrente perciò la domanda se siamo o meno giunti al termine del ciclo rialzista. Certamente nessuno identificherà la fase attuale degli ultimi 12/18 mesi come la fase A-B di avvio ciclo ma chi più e chi meno, disquisirà di un tardo “bull market” (fase tra F e J), ovvero e molto probabilmente di fase “non ortodossa” di rialzo e questo perché all'inizio dell'estate 2012 vi era il forte sentiment di essere prossimi ad un ciclo ribassista che fu però interrotto da un coordinamento globale da parte delle principali banche centrali occidentali (BCE-BOJ-BOE-FED): Nel luglio di quell’estate fu di fatti avviata una fase rialzista “non ortodossa” dei mercati, ovvero dal momento in cui riecheggiarono, in un incontro con operatori istituzionali nella City di Londra, le ormai famigerate parole di Mario Draghi “whatever it take” e con le quali furono sgombrati i timori di fallimento dell’euro ecc. e rassicurati gli operatori stessi. Da quel mese e ripercorrendo a ritroso gli eventi si può osservato quanto segue: • Luglio 2012 - Bank of England annuncia l’espansione del suo QE fino a novembre. • Settembre 2012 - FED annuncia QE3 a partire dal 12 dicembre. • Aprile 2013 - Bank of Japan annuncia il proprio piano monster di QE • Giugno 2013 - FED paventa un prossimo tapering (riduzione del QE) • Ottobre 2013 - FED avvia il ‘tapering’ (riduzione degli acquisti) • Ottobre 2014 - FED termina la politica di QE americana • Novembre 2014 - Bank of Japan amplia a sorpresa gli acquisti, con il QQE • Gennaio 2015 - BCE annuncia dopo forti scontri e pressioni il lancio del QE in Eurozona • Marzo 2015 - Avvio QE BCE fino a Settembre 2016 Il ciclo perciò avviato con l’annuncio del “bazooka” di Draghi nel 2012 sembra da qualche mese giunto al termine, il “rumors” appare per ora come “news” definitiva e con essa le certezze di ulteriore “carburante” pianificato da parte dei banchieri centrali occidentali (tanto amato dai mercati finanziari).

- 3. L’autore del presente articolo è RUBENS LIGABUE, professionista certificato EFA - European Financial Advisor, associato SIAT - Società Italiana Analisi Tecnica, iscritto all’Albo Unico Nazionale dei Promotori Finanziari. Per domande e chiarimenti potete scrivere a: info@rubensligabue.com I dati ed i grafici riportati provengono da fonti pubbliche e visionabili sul web. La presente pubblicazione non costituisce alcuna forma di sollecitazione del pubblico risparmio nonché consiglio d'investimento I mercati di fatto ed a poche settimane dall’avvio della QE targato Draghi, sono giunti ai massimi storici o di periodo ante crisi 2007/2008. Un rialzo condotto in primis dalla locomotiva dei mercati azionari globali, ovvero l’indice americano S&P500 e sul cui grafico seguente sono riportate le possibili fasi pocanzi descritte: Dopo di che i mercati, nonostante la “bizzarra” tranquillità di giungo/luglio (vedi Grecia & c.) hanno iniziato a scendere sempre più violentemente (le cui cause o presunti tali, sono ben descritte dai media mainstream ed analizzate nei molteplici report delle case d’investimento) presentando un ribasso con intensità crescente rispetto a quanto finora accaduto dal dopo estate 2012 e fino ad ottobre 2014, ovvero da quando la FED ha detto stop agli acquisti di titoli ed al QE.

- 4. L’autore del presente articolo è RUBENS LIGABUE, professionista certificato EFA - European Financial Advisor, associato SIAT - Società Italiana Analisi Tecnica, iscritto all’Albo Unico Nazionale dei Promotori Finanziari. Per domande e chiarimenti potete scrivere a: info@rubensligabue.com I dati ed i grafici riportati provengono da fonti pubbliche e visionabili sul web. La presente pubblicazione non costituisce alcuna forma di sollecitazione del pubblico risparmio nonché consiglio d'investimento Sulla base di quanto descritto ed essendo in calendario solo un unico ed importantissimo evento nei prossimi giorni, ovvero il meeting di banchieri centrali a Jackson Hole (27-29 agosto) e quindi lo stesso annuale incontro che ebbero ad esempio nell’estate 2013 ed in cui vi fu proprio come argomento principe il “tapering” ed il coordinamento tra banchieri a seguito della grave instabilità manifestata nei paesi emergenti (momento che sancì però lo scollamento con i BRICS) e che guarda caso sembra oggi riproporsi … non è da escludere che tale evento possa rappresentare proprio il “pivot point” dei mercati (nel bene o nel male). Da quel simposio ovviamente sapremo solo a distanza di settimane o mesi quale sarà la causa scatenante dei futuri movimenti dei mercati o forse degli attuali e questo perché la provvidenziale “mano invisibile” descritta da Adam Smith è stata ormai da tempo sostituita da quelle di Draghi, Bernanke-Yellen, Kuroda & c. e dunque, a meno di prossime ed inaspettate operazioni straordinarie da parte di tali signori (QE4 o altri eclatanti interventi) vi è il concreto rischio che la “prestidigitazione” possa cessare bruscamente e con essa la lunga fase “non ortodossa” che tiene scollegati i mercati finanziari dall’economia reale. In questo è forse da ricercare il profondo motivo per cui la tensione e la volatilità è salita ai picchi del 2009 ed il mercato trainante dei listini mondiali è stato capace di generare un sequenza di ribassi così decisa da far temere e ricordare i nefasti ricordi di allora. In caso contrario non sarà difficile scommettere che al già lungo calendario di interventi precedentemente descritti ne seguiranno altri sempre più importanti per sostenere qualcosa che, ad un certo punto, volontariamente o meno, non sarà più sostenibile e porterà a conclusione il pluriennale “bull market”.