Download as PDF, PPTX

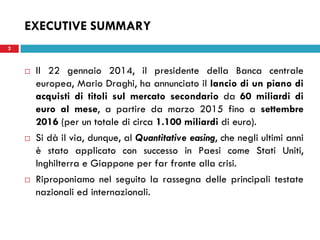

Il 22 gennaio 2015, la Banca Centrale Europea ha annunciato un piano di quantitative easing per acquistare 60 miliardi di euro di titoli di stato al mese, da marzo 2015 a settembre 2016, con l'obiettivo di combattere la deflazione nella zona euro. Gli esperti riconoscono che, sebbene le aspettative iniziali siano state superate, l'efficacia del programma rimane incerta e potrebbe non portare immediati benefici per i cittadini. Questo intervento rappresenta una risposta a lungo attesa alla stagnazione economica, seguendo l'esempio di altre nazioni come Stati Uniti e Giappone.