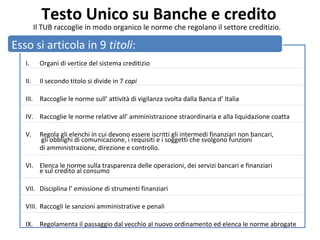

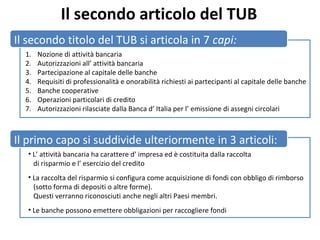

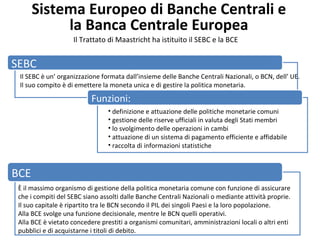

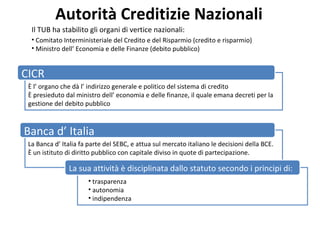

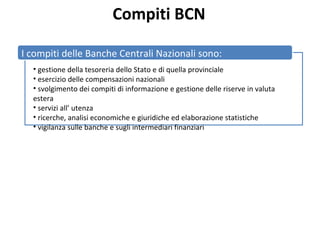

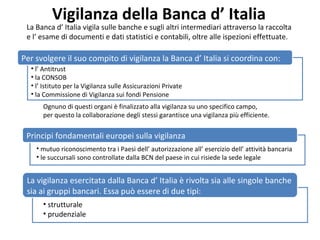

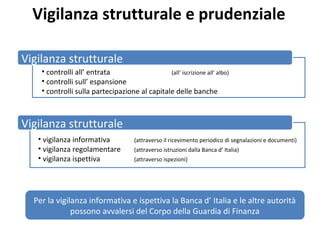

Il documento descrive il sistema finanziario italiano, evidenziando il ruolo delle banche come intermediari tra risparmiatori e imprese. Discussa le diverse tipologie di credito e l'importanza della Banca d'Italia nel vigilare sulle istituzioni finanziarie. Inoltre, esplora il sistema europeo di banche centrali e il funzionamento delle politiche monetarie comuni.

![La moneta e altri sistemi di pagamento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lamonetaealtrisistemidipagamento1-120508100815-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)