Downloaded 377 times

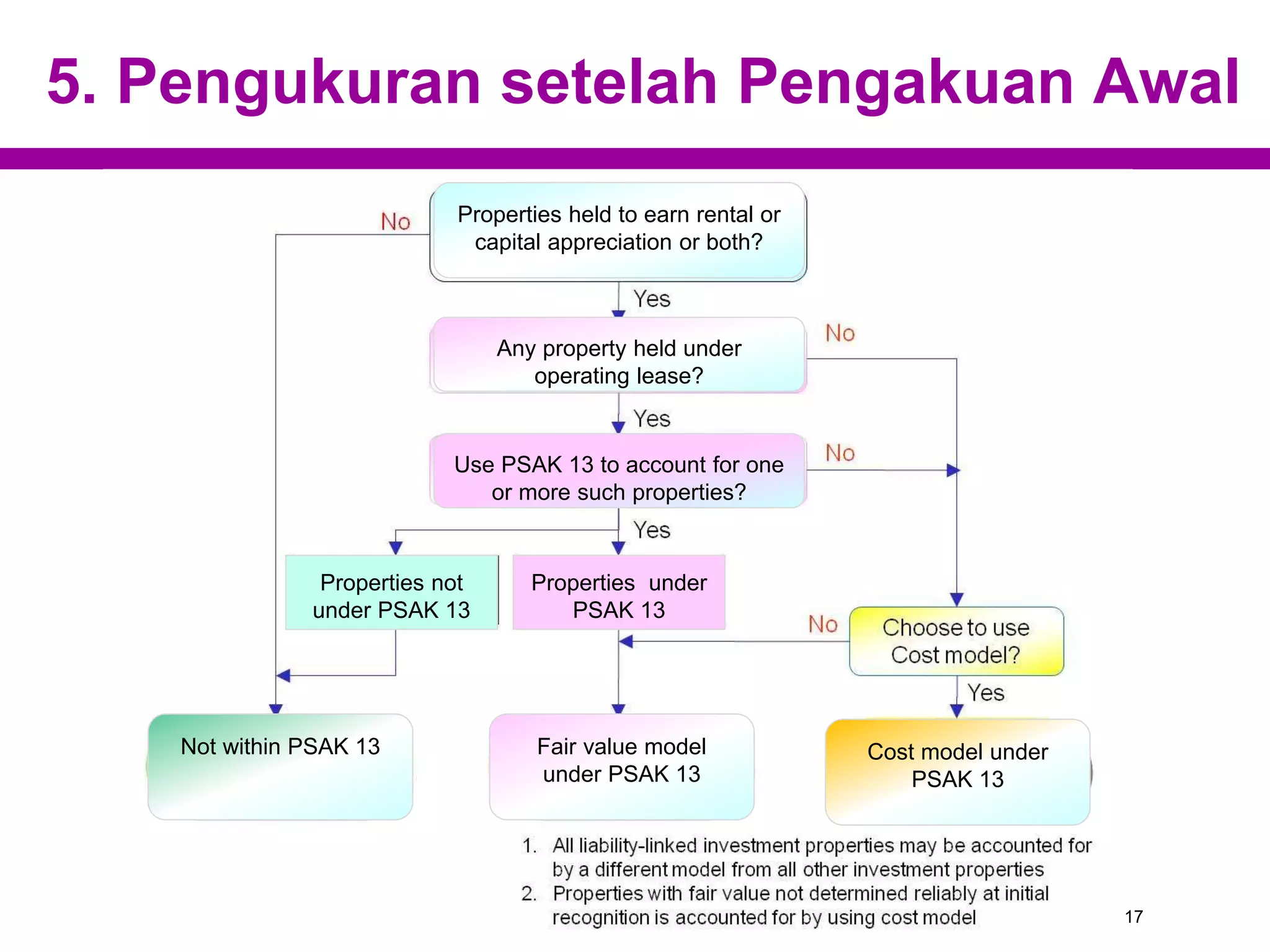

PSAK 13 mengatur tentang akuntansi properti investasi, termasuk ruang lingkup, pengakuan, pengukuran, transfer, dan pelepasan properti. Dokumen ini menekankan kriteria untuk klasifikasi properti sebagai investasi serta pengelolaan pencatatan nilai wajar. Pengungkapan informasi yang terkait dengan properti investasi juga harus mengikuti ketentuan yang ditetapkan.

![Resume PSAK dan CASE week 3 - Kelompok 3[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/resumepsakdancaseweek3-kelompok31-251008170713-b92ff837-thumbnail.jpg?width=640&height=640&fit=bounds)