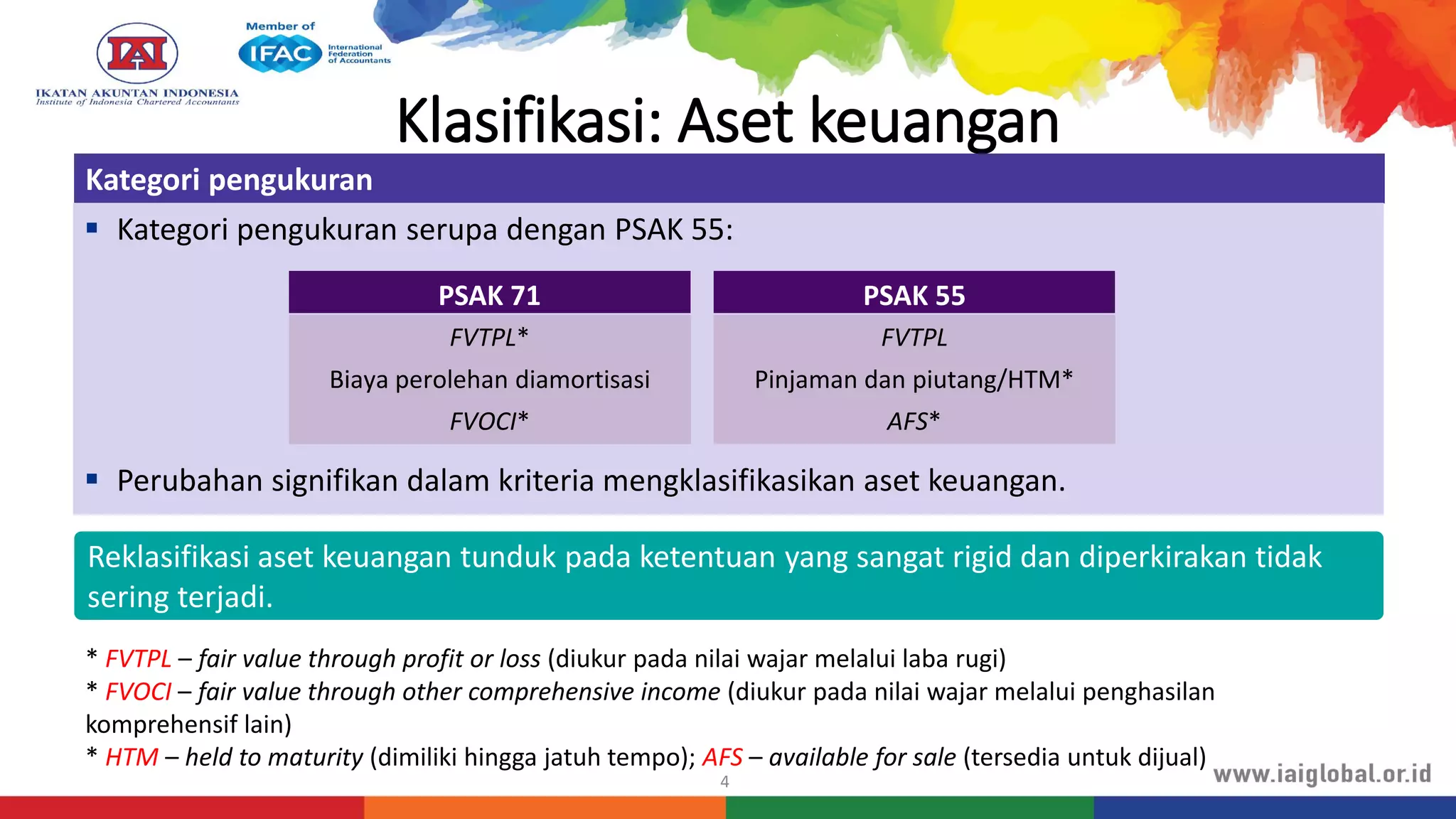

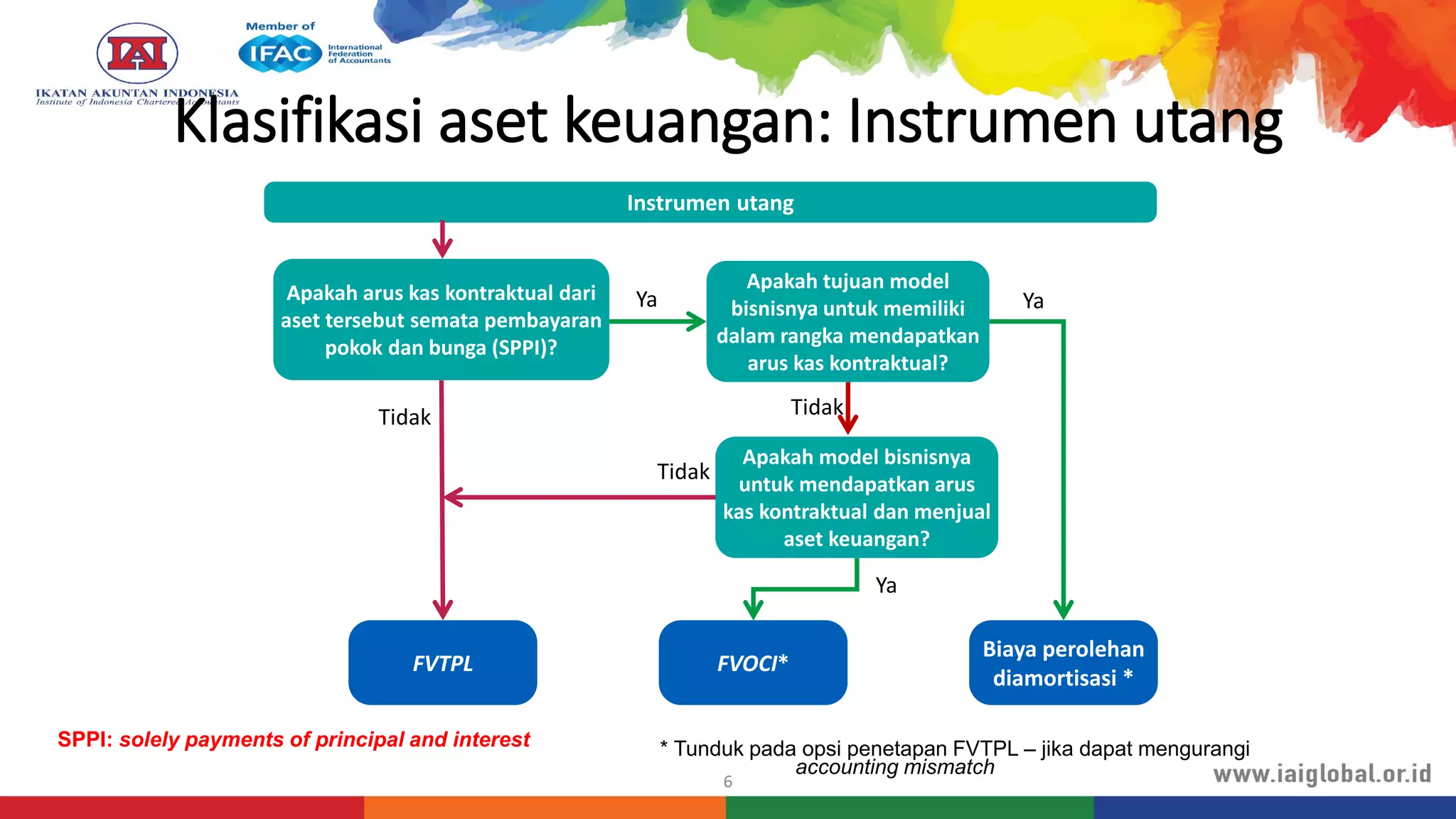

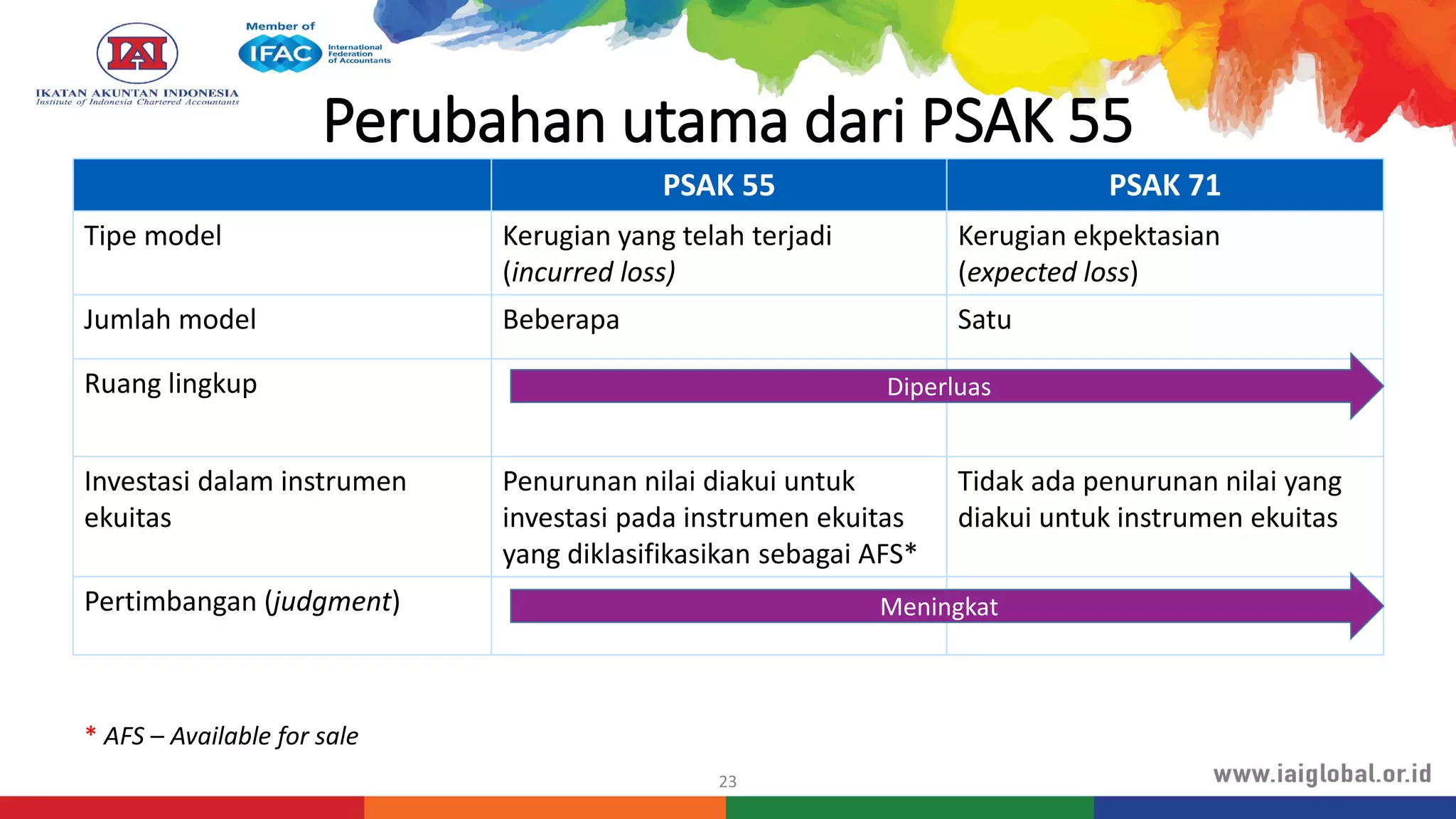

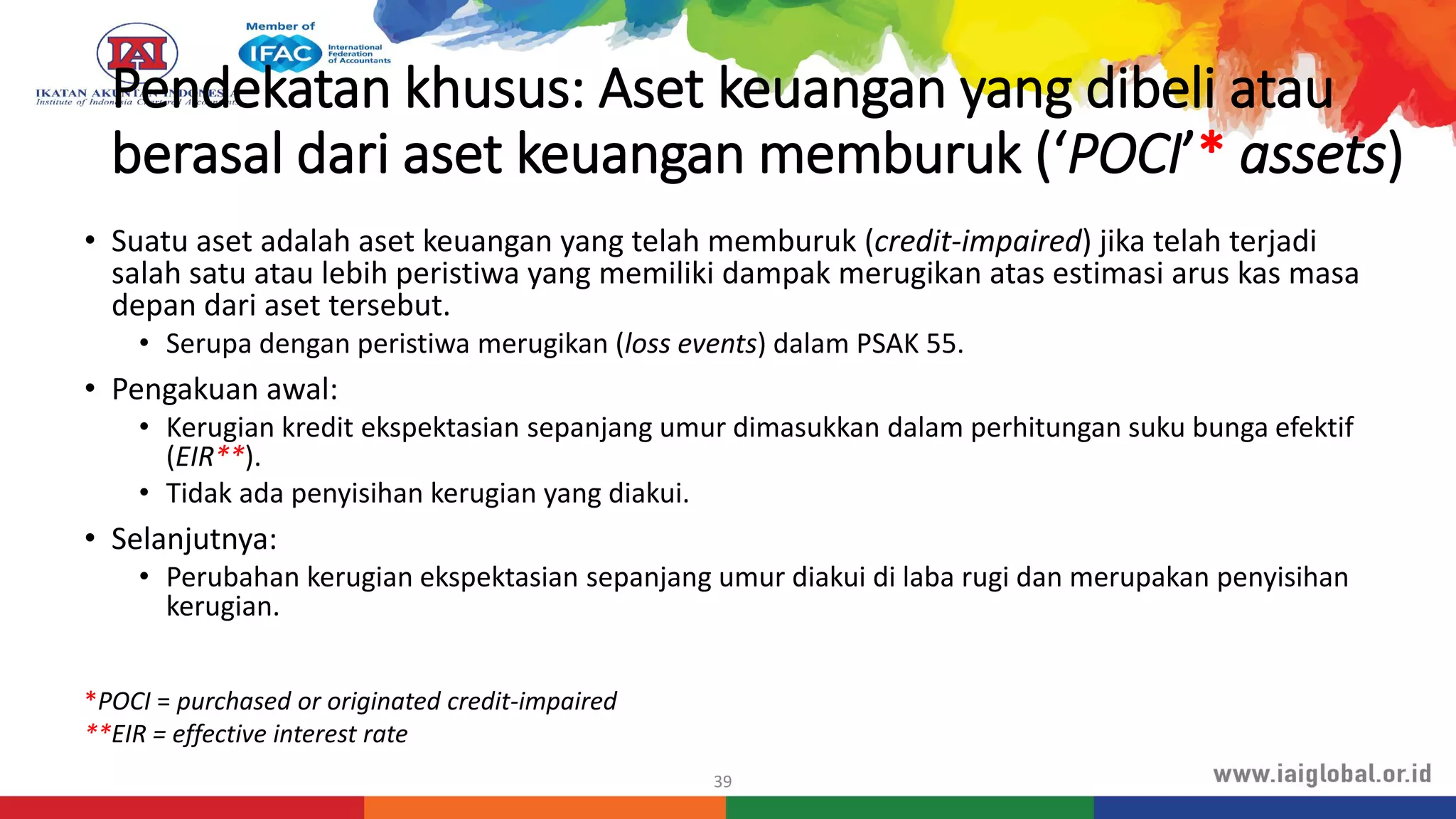

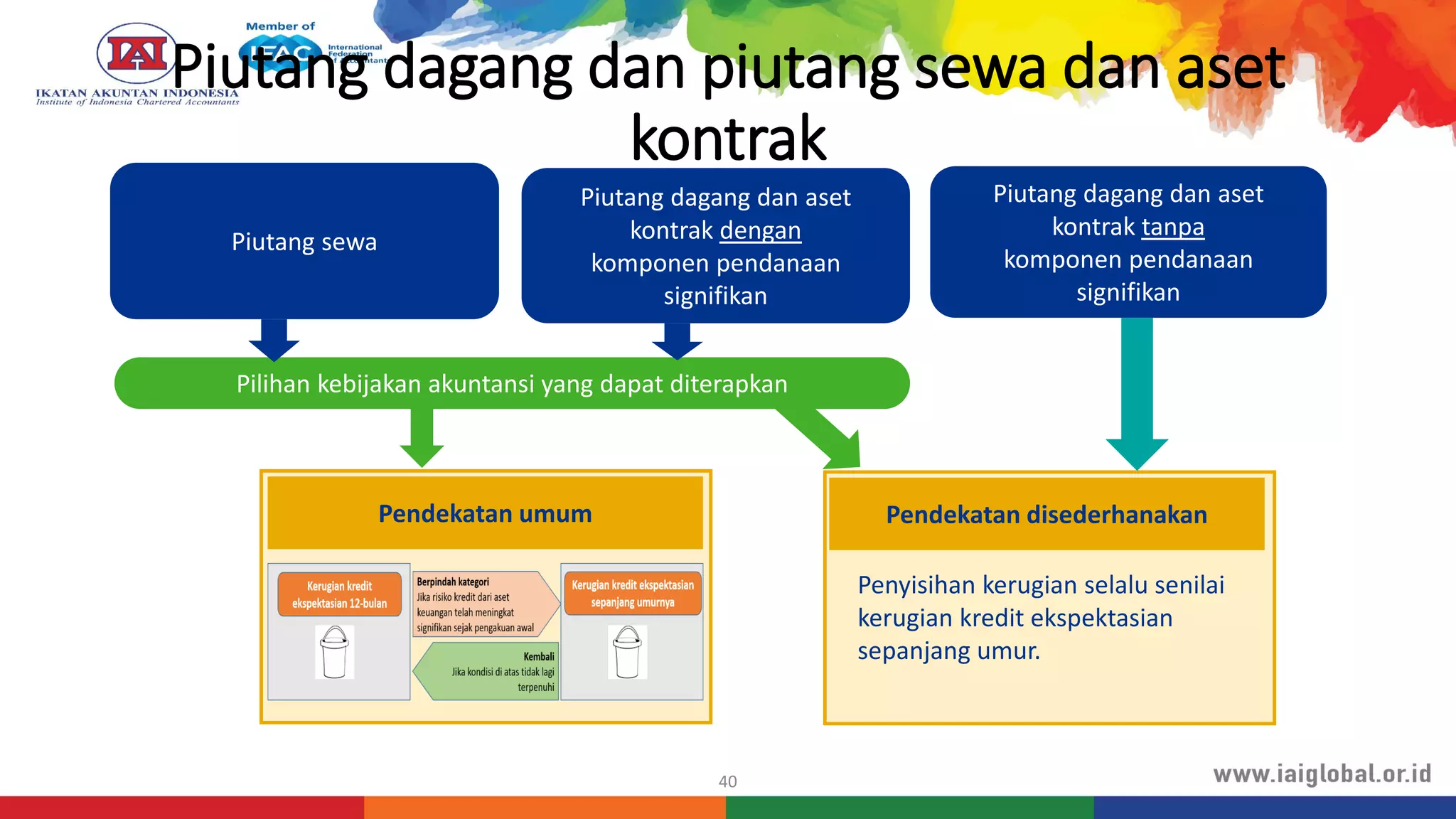

Dokumen ini membahas PSAK 71 yang menggantikan PSAK 55 mengenai klasifikasi dan pengukuran aset serta liabilitas keuangan dengan fokus pada pengakuan kerugian kredit ekspektasian. PSAK 71 memperkenalkan dua kategori pengukuran untuk aset keuangan: biaya perolehan diamortisasi dan nilai wajar, serta menekankan pentingnya evaluasi risiko kredit yang signifikan. Selain itu, laporan ini juga menggambarkan model bisnis yang mempengaruhi pengelolaan risiko dan pengakuan pendapatan.