Downloaded 59 times

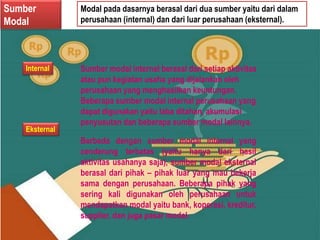

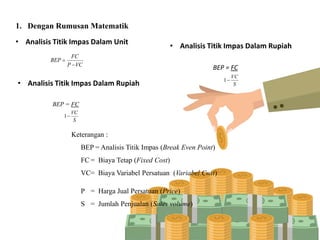

Dokumen ini menjelaskan pentingnya perhitungan titik impas (break even point) untuk perusahaan dalam menentukan laba dan mengelola modal usaha. Sumber modal berasal dari internal dan eksternal, serta dibedakan antara biaya operasional langsung dan tidak langsung. Analisis titik impas dapat dilakukan melalui rumus matematik atau grafik untuk memahami kekuatan finansial perusahaan.

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)