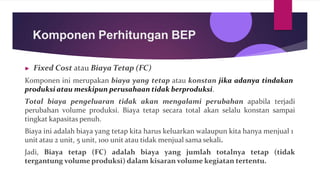

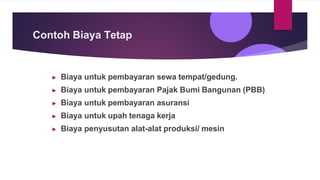

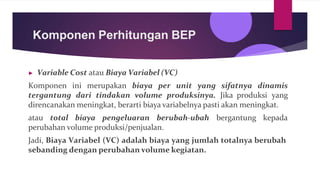

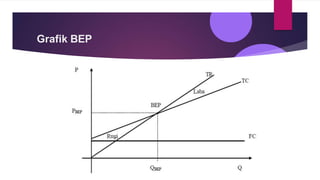

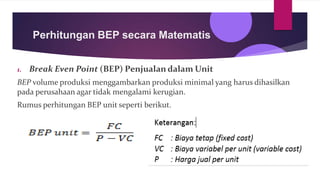

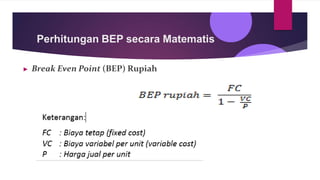

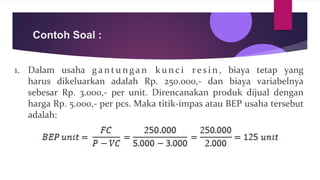

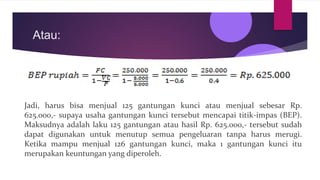

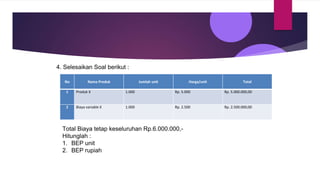

Dokumen ini membahas tentang break-even point (BEP) dalam konteks prakarya dan kewirausahaan, termasuk definisi, manfaat, serta cara menghitung BEP baik secara grafis maupun matematis. BEP merupakan titik di mana total pendapatan sama dengan total biaya, sehingga perusahaan tidak mengalami laba maupun rugi. Selain itu, dokumen juga menjelaskan perbedaan antara biaya tetap dan biaya variabel dalam perhitungan BEP.