Downloaded 167 times

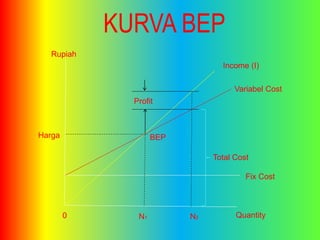

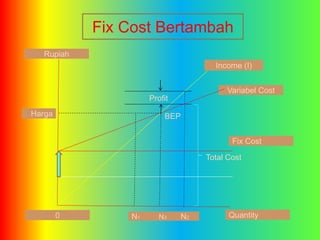

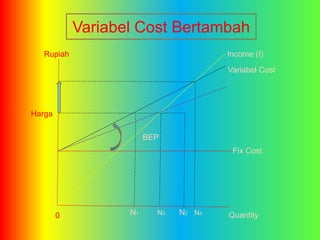

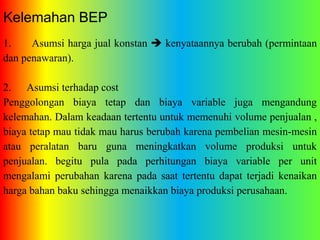

Analisa break even point (BEP) adalah metode untuk menentukan kondisi di mana total biaya sama dengan total pendapatan, tanpa laba atau rugi. BEP penting untuk memahami target produksi dan memperbaiki parameter guna meningkatkan keuntungan. Meskipun BEP memiliki kelemahan terkait asumsi harga jual dan perilaku biaya, rumus dan komponen biaya tetap dan variabel membantu dalam perhitungan.