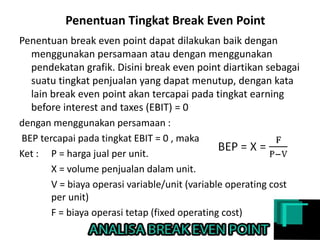

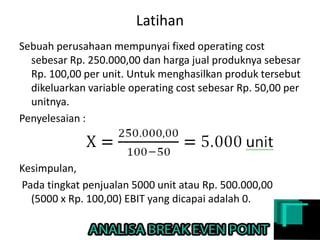

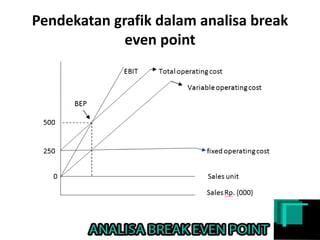

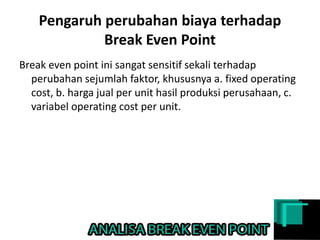

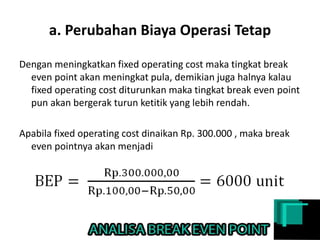

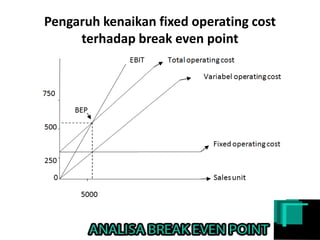

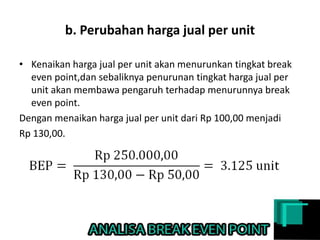

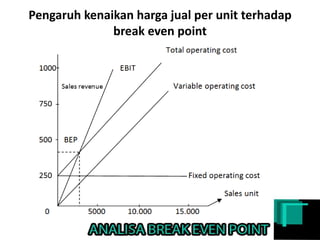

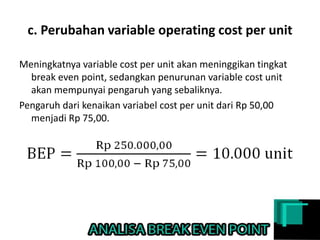

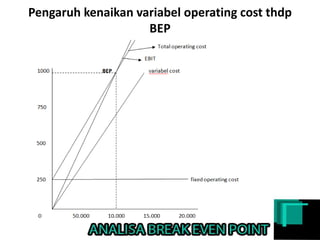

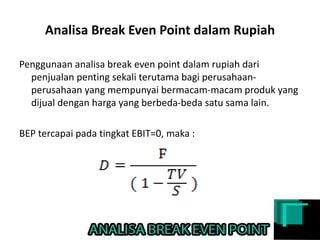

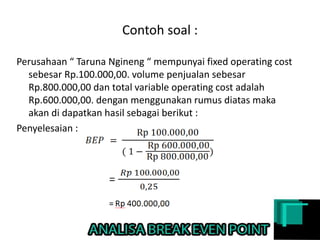

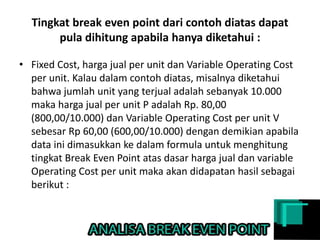

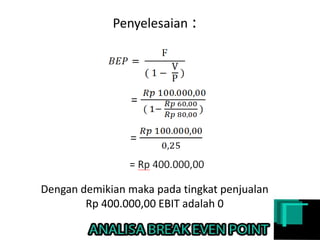

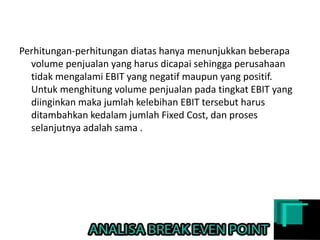

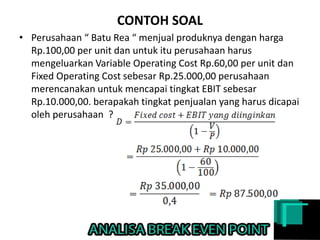

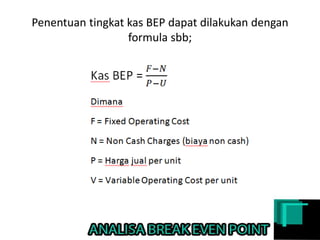

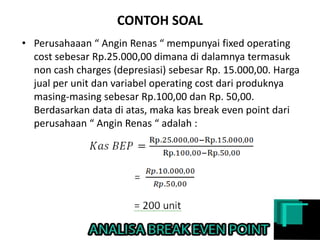

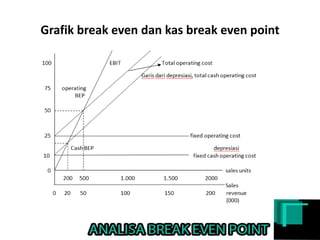

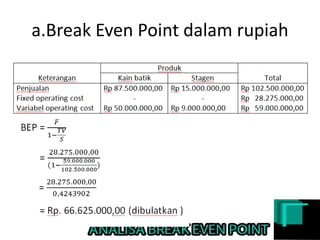

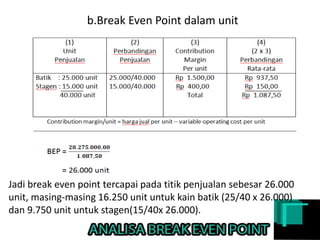

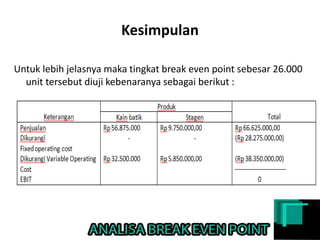

Dokumen ini membahas analisis breakeven point (BEP) yang membantu perusahaan menentukan tingkat operasi untuk menutup biaya tetap dan variabel serta mengevaluasi penjualan terkait keuntungan. BEP dapat dihitung melalui persamaan atau grafik, dengan sensitivitas terhadap perubahan biaya tetap, harga jual, dan biaya variabel. Selain itu, analisis juga mencakup contoh penerapan BEP dalam konteks perusahaan yang berbeda-beda.