Downloaded 93 times

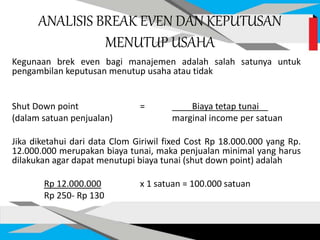

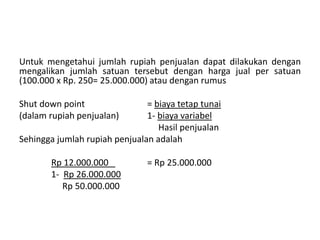

Dokumen ini membahas analisis laporan keuangan dan strategi untuk mencapai laba dengan menekan biaya serta meningkatkan volume penjualan. Terdapat penjelasan mengenai perhitungan break even point serta bagaimana perusahaan dapat menentukan keuntungan dan mengambil keputusan investasi. Contoh aplikasi perhitungan break even disediakan untuk perusahaan Clom Giriwil dengan data anggaran dan biaya yang relevan.