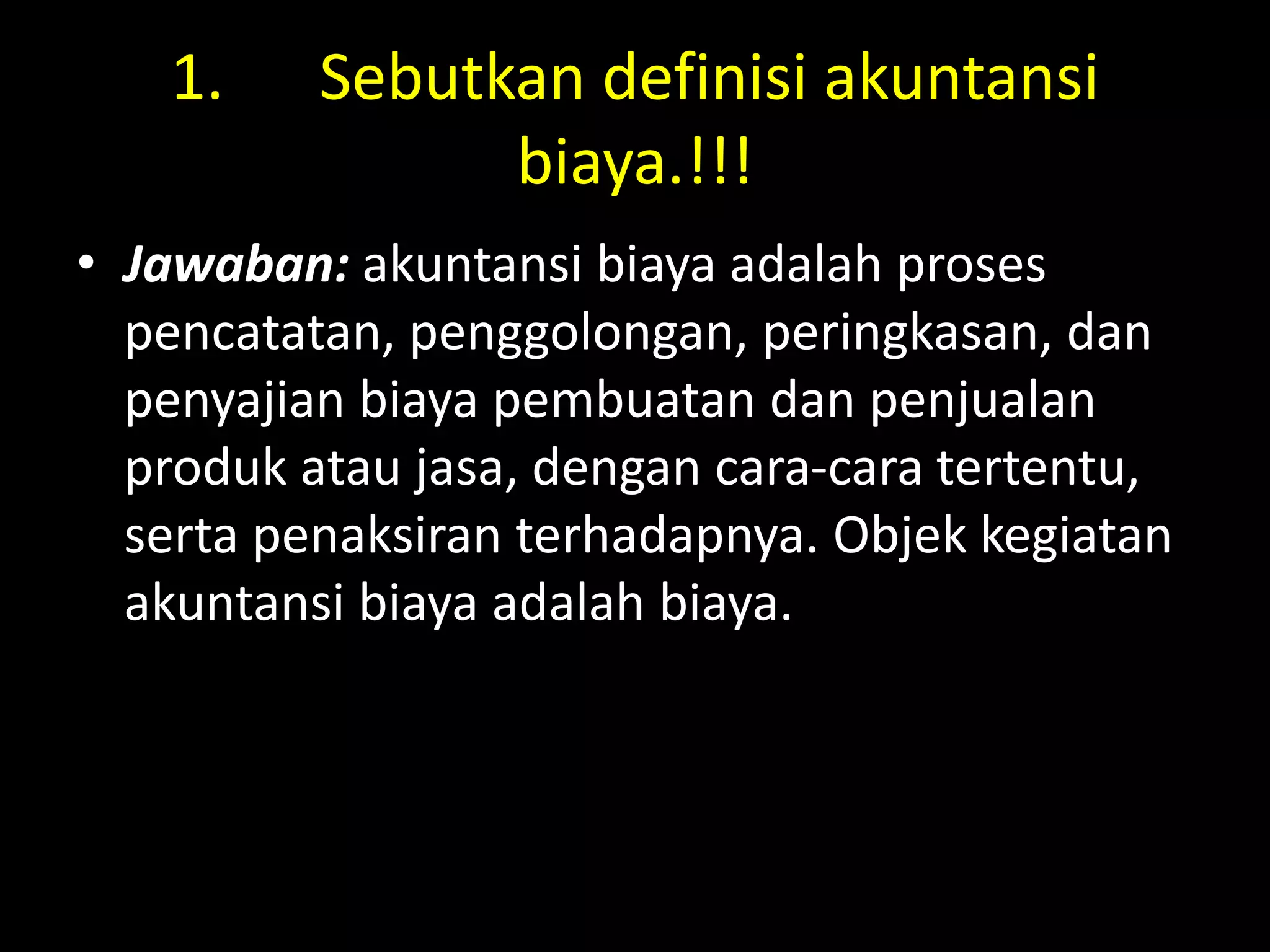

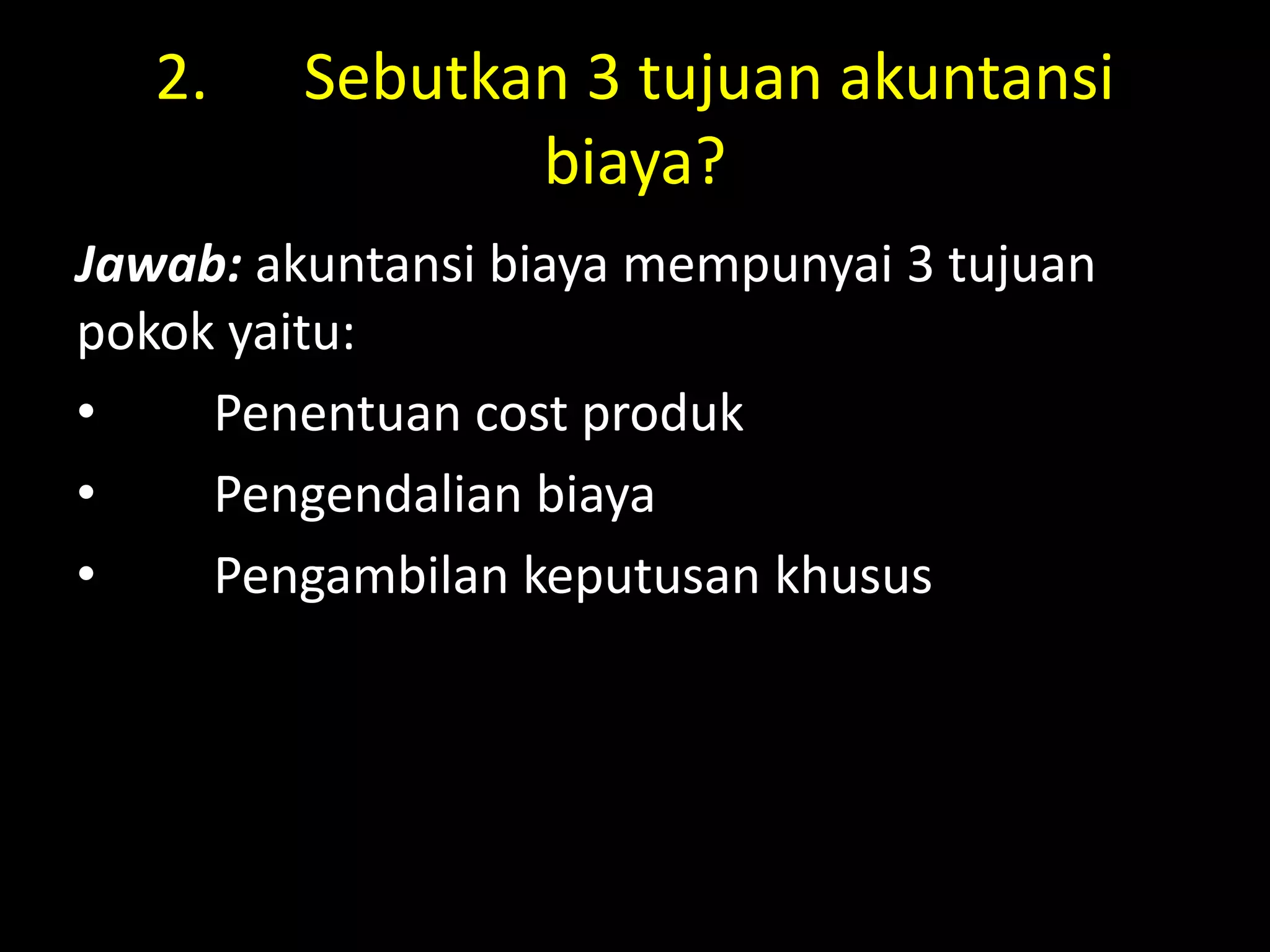

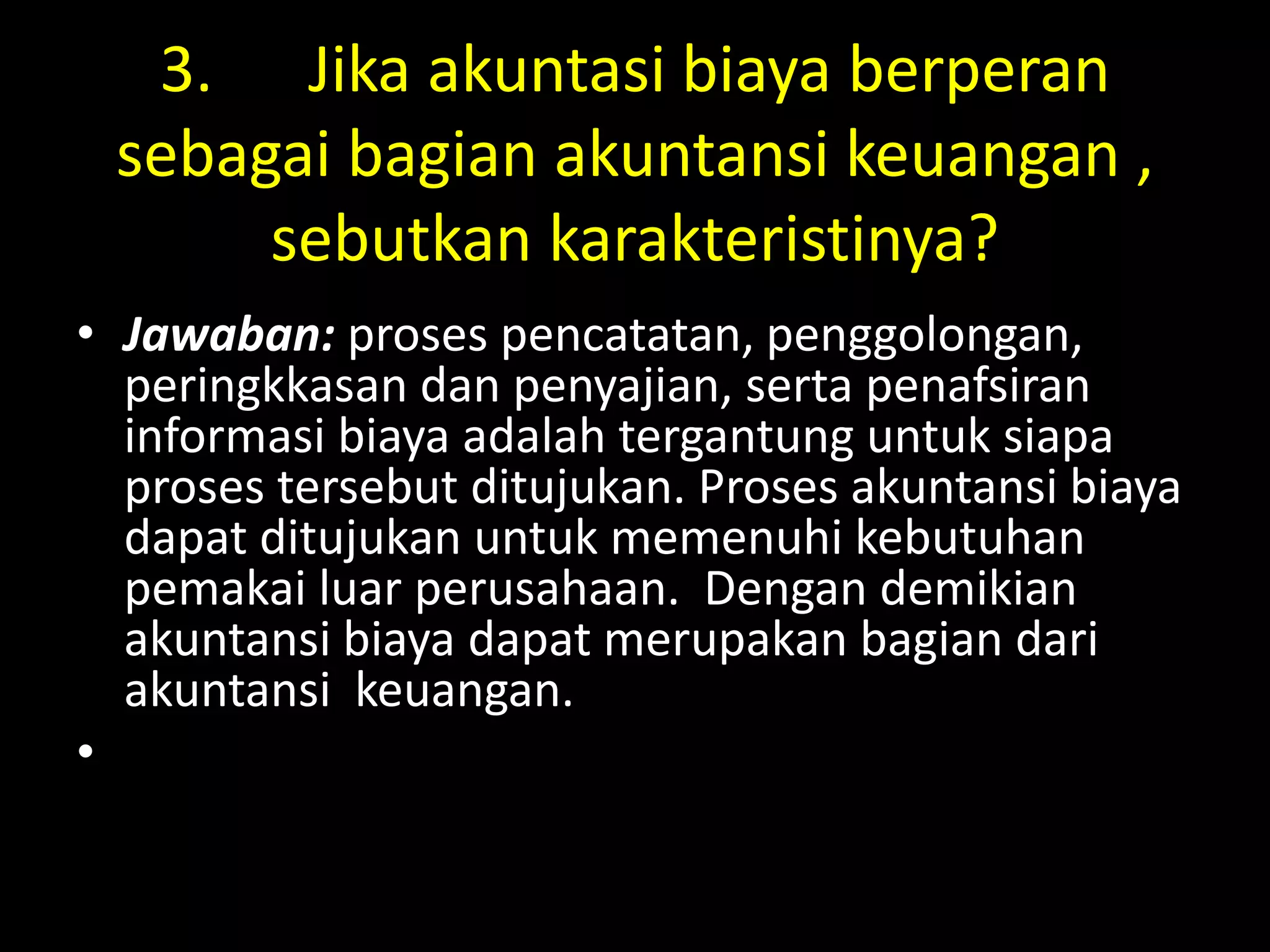

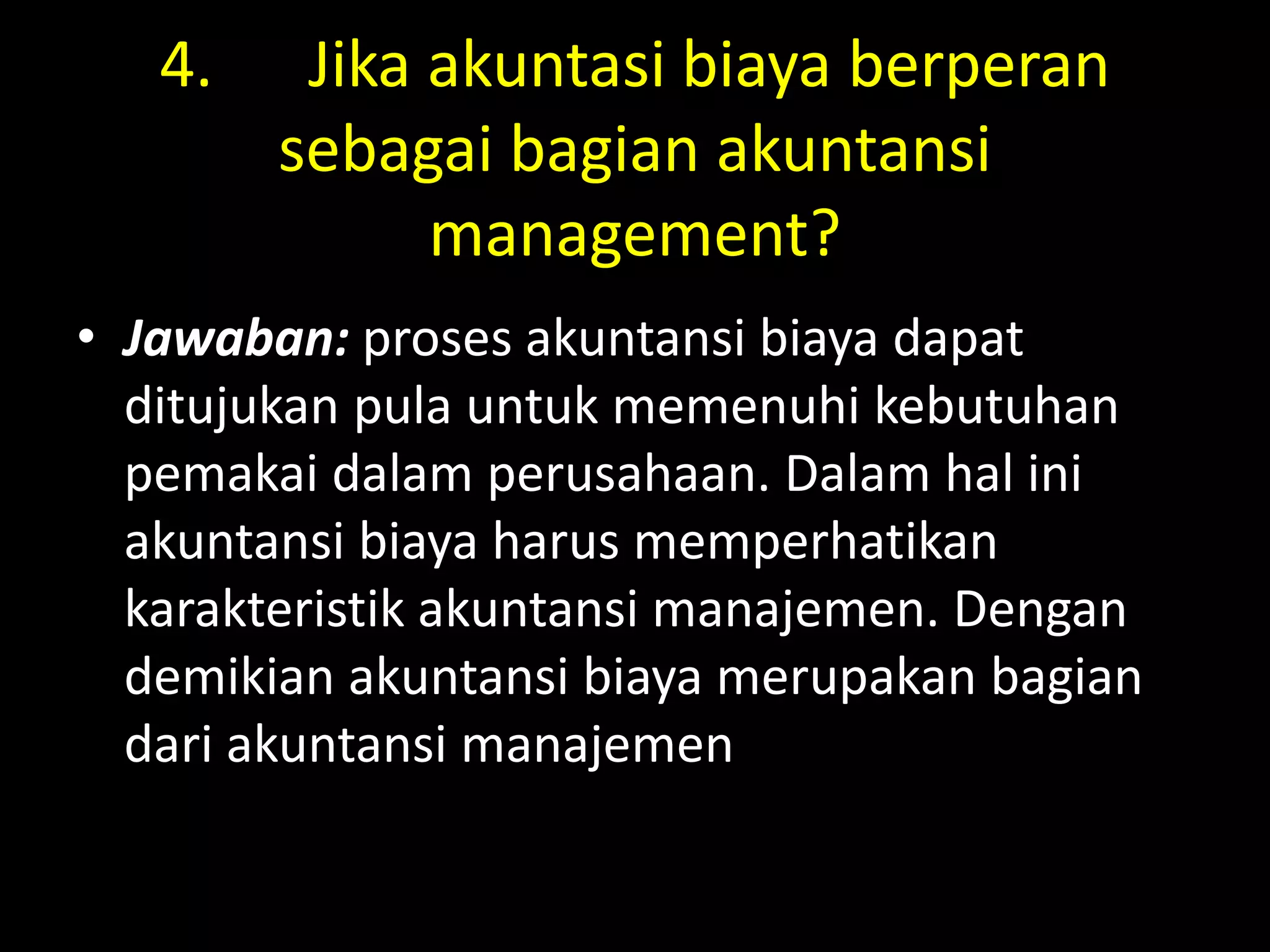

Downloaded 35 times

Ringkasan dokumen tersebut adalah sebagai berikut: Dokumen tersebut membahas tentang soal latihan akuntansi biaya mencakup definisi, tujuan, karakteristik, dan jenis-jenis biaya serta perlakuan akuntansinya. Beberapa poin pembahasan antara lain definisi akuntansi biaya, tujuan akuntansi biaya, karakteristik akuntansi biaya sebagai bagian dari akuntansi keuangan dan manajemen, serta jenis dan perlak

![akuntansibiayadanpengertianbiaya-131118025729-phpapp02 [Autosaved].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/akuntansibiayadanpengertianbiaya-131118025729-phpapp02autosaved-230207072926-dfc02d2e-thumbnail.jpg?width=640&height=640&fit=bounds)