Downloaded 141 times

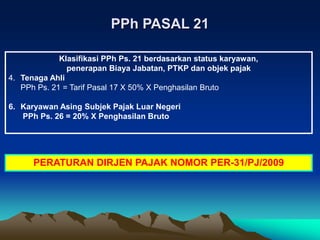

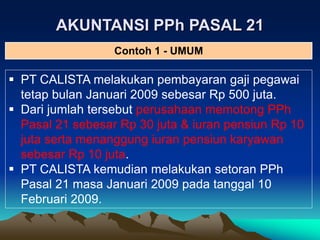

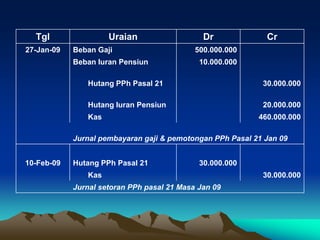

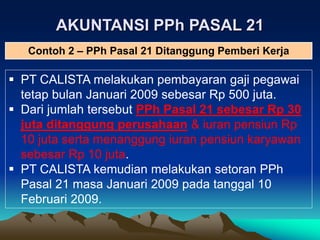

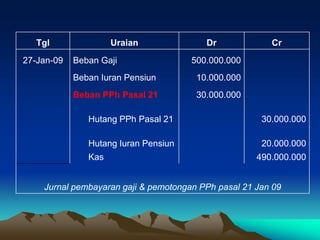

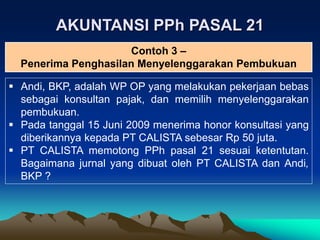

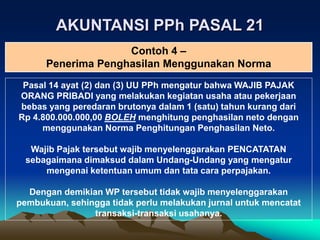

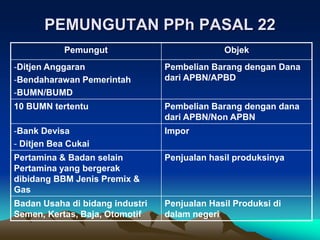

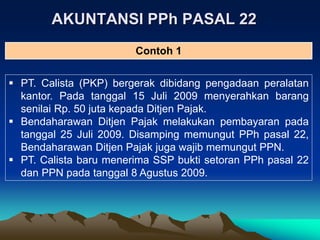

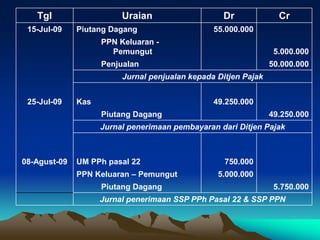

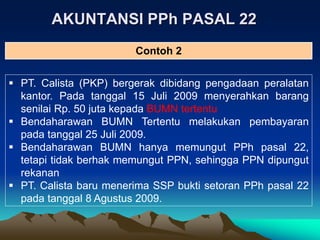

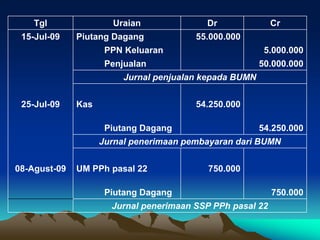

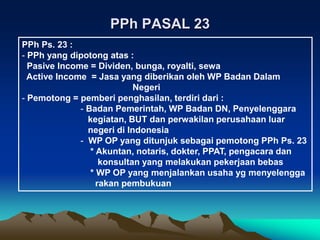

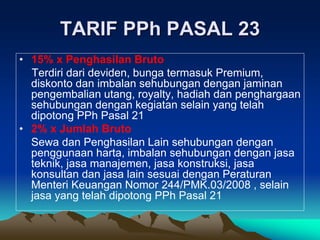

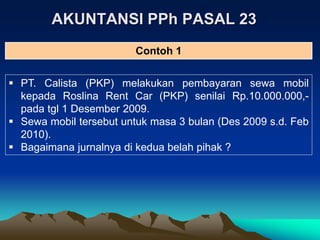

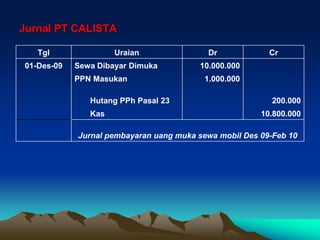

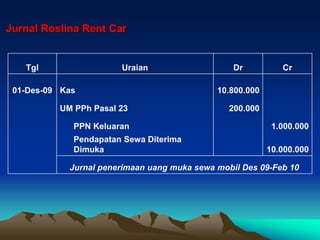

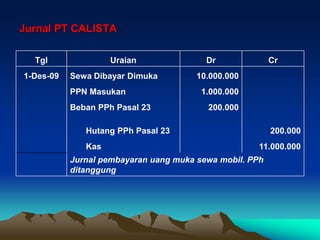

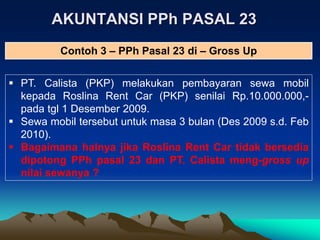

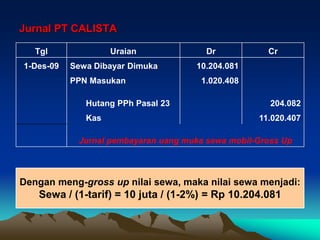

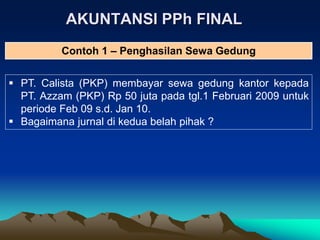

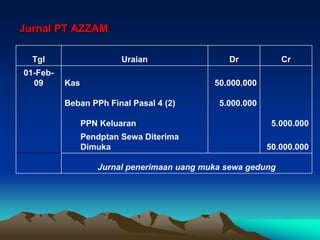

Dokumen ini membahas akuntansi pajak penghasilan (PPH) yang meliputi pemotongan dan pemungutan pajak oleh pihak ketiga, serta jenis-jenis PPH seperti PPH Pasal 21, 22, 23, dan 26. Contoh-contoh jurnal akuntansi dasar juga disediakan untuk menggambarkan pemotongan pajak dan pelaporan, termasuk langkah-langkah penyetoran pajak ke kas negara. Selain itu, dijelaskan aturan tentang pajak final dan norma penghitungan untuk wajib pajak tertentu.

![Pajak Penghasilan Pasal 21 fix (1) Materi 3[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/pajakpenghasilanpasal21fix1materi31-251021033247-ac89ccd8-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)