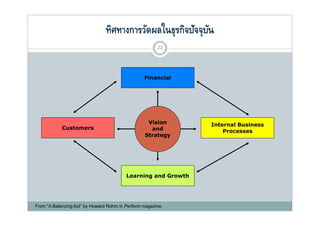

ทิศทางการวัดผลในธุุรกิจปัจจุุบน

ั

22

Financial

Vision Internal Business

Customers and Processes

Strategy

Learning and Growth

From “A Balancing Act” by Howard Rohm in Perform magazine.

23.

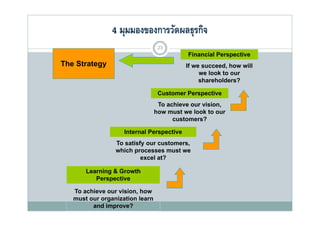

4 มุมมองของการวัดผลธุุรกิจ

ุ

23

Financial Perspective

The St t

Th Strategy If we succeed, how will

we look to our

shareholders?

Customer Perspective

To achieve our vision,

how must we look to our

customers?

Internal Perspective

To satisfy our customers,

which processes must we

excel at?

Learning & Growth

Perspective

To hi

T achieve our vision, how

i i h

must our organization learn

and improve?

24.

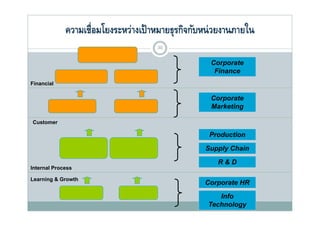

ในแต่ละเรื่องเราจะประเมินอย่างไร ?

24

Long-term Shareholder

g

Financial

Fi i l Value

Cost Efficiency Revenue Growth

Customer

Price Quality

y Service Availability

y Brand

Internal Process

Regulatory

Operations Customer Innovation

and Social

Management Management Processes

Processes

Processes Processes

Learning & Growth

Human Capital Organization Capital Information Capital

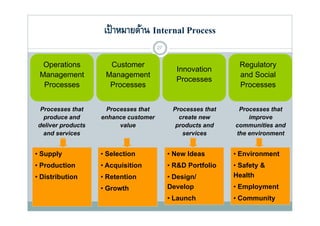

เป้ าหมายด้าน InternalProcess

27

Operations

O Customer

C Regulatory

Innovation

Management Management and Social

Processes

Processes Processes Processes

Processes that Processes that Processes that Processes that

produce and enhance customer create new improve

deliver products value products and communities and

and services services the environment

• Supply • Selection • New Ideas • Environment

• Production • Acquisition • R&D Portfolio • Safety &

• Distribution • Retention • Design/ Health

• Growth Developp p y

• Employment

• Launch • Community

28.

เป้ าหมายด้าน Learning& Growth

28

Organization

O i ti Information

I f ti

Human Capital

Capital Capital

• Skills • Culture • Systems

• Knowledge • Leadership • Database

• Attitude • Organization • Networks

Development

p

29.

กลยุทธ์การบริหารธุุรกิจในโรงงานอุตสาหกรรม

ุ ุ

29

Enhance Long-term

Shareholder V l

Sh h ld Value

Improve Increase Revenue Growth

Cost Efficiency

Financial

Build High Expand Enhance

Performance Products Market Share Brand Image

Customer

Achieve Drive Demand Implement Good

Manage Dramatic

Operational through Customer Environmental

Growth through

Excellence Relation Policy

Innovation

Management

Internal Process

Learning & Growth

Develop Strategic Build Learning Expand Capabilities with

Competencies Culture Technology

![Executive presentation [4] - NHSO IT Master Plan B.C.2550](https://cdn.slidesharecdn.com/ss_thumbnails/executivepresentation4-130115034036-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)