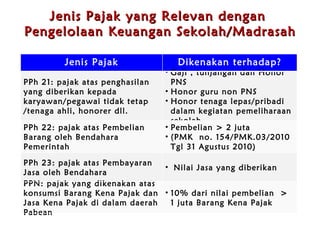

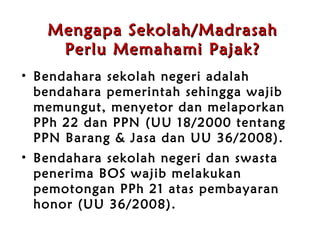

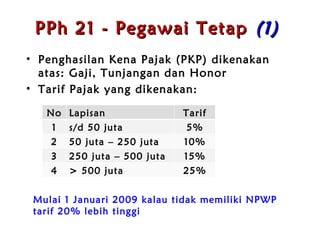

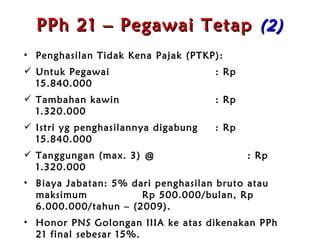

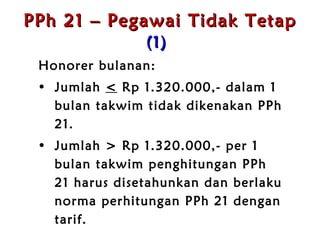

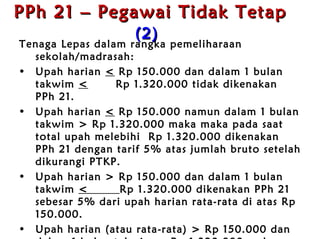

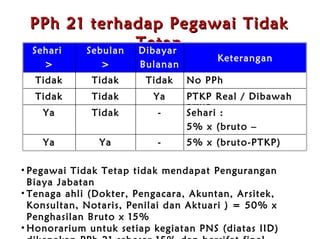

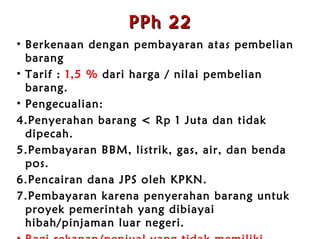

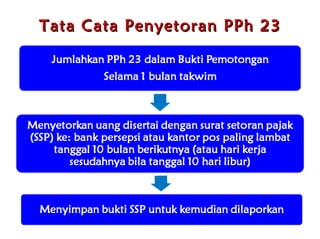

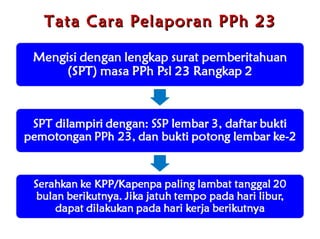

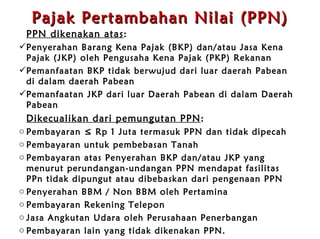

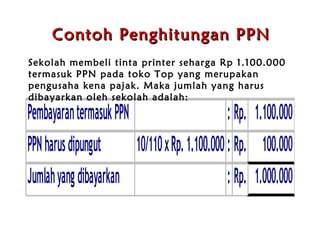

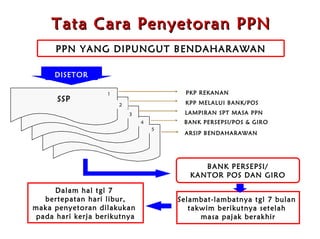

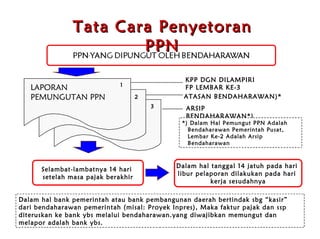

Dokumen tersebut membahas jenis-jenis pajak yang relevan dengan pengelolaan keuangan sekolah/madrasah seperti PPh 21, PPh 22, PPh 23, dan PPN beserta penjelasan singkat mengenai objek pajak, tarif, dan kewajiban pelaporan dan penyetoran pajak oleh bendahara sekolah/madrasah.