Downloaded 1,343 times

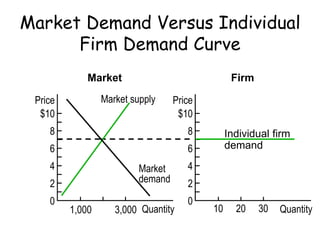

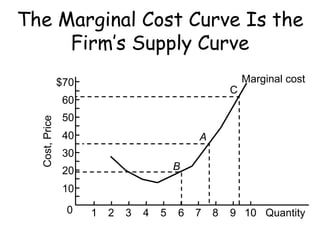

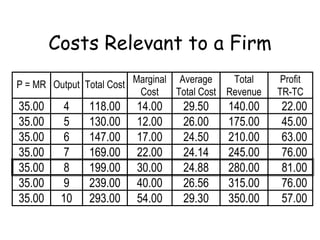

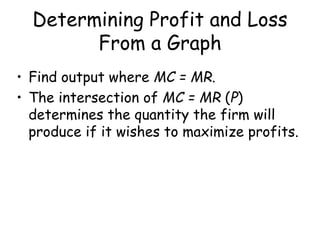

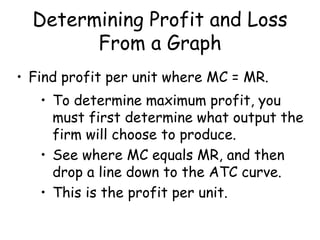

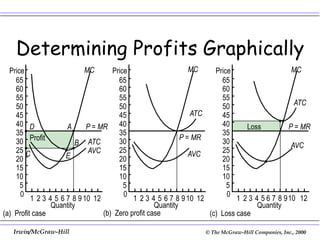

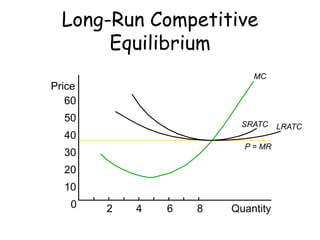

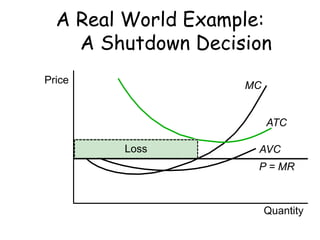

Perfect competition requires: firms are price takers, many sellers/buyers, free entry/exit, identical products, complete information. In short-run, individual firms maximize profits where marginal cost (MC) equals marginal revenue (MR). Market supply is the sum of individual firm MC curves. In long-run, zero economic profits are achieved as new entry drives prices down until MC equals average costs.