Downloaded 20 times

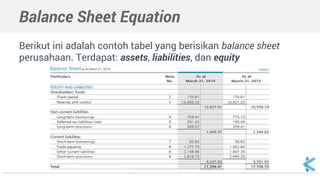

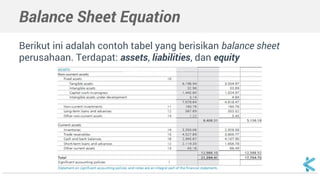

Dokumen ini membahas balance sheet yang mencakup aset, liabilities, dan shareholder equity, serta menekankan pentingnya keseimbangan antara aset dan liabilitas. Kesehatan finansial perusahaan dinilai melalui quick ratio dan pengelolaan liabilitas, termasuk current dan non-current liabilities serta shareholder's fund. Secara keseluruhan, balance sheet memberikan gambaran mendetail tentang kondisi keuangan perusahaan dan kewajiban terhadap pemegang saham.