Download as PDF, PPTX

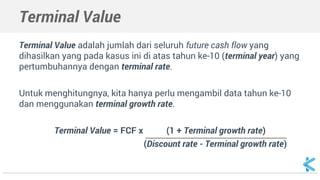

Dokumen ini membahas tentang analisis DCF (Discounted Cash Flow) untuk menentukan nilai saham perusahaan, termasuk perhitungan free cash flow, terminal value, dan net present value (NPV). Dengan menggunakan estimasi cash flow dan diskonto, harga saham dihitung serta ditentukan apakah saham undervalue, overvalue, atau wajar. Kesimpulannya, analisis yang komprehensif diperlukan untuk membuat keputusan investasi yang bijak.