Downloaded 171 times

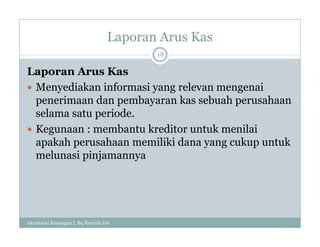

Neraca dan laporan arus kas memberikan informasi tentang posisi keuangan dan arus kas perusahaan dalam periode tertentu. Neraca menggambarkan aktiva, kewajiban, dan ekuitas perusahaan pada tanggal tertentu, sementara laporan arus kas menyediakan informasi mengenai penerimaan dan pengeluaran kas perusahaan selama periode berjalan.