Downloaded 165 times

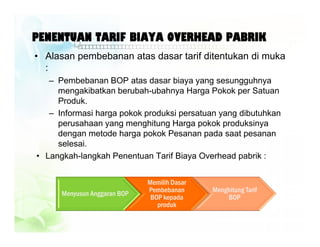

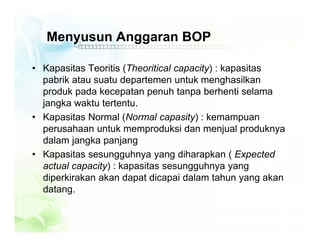

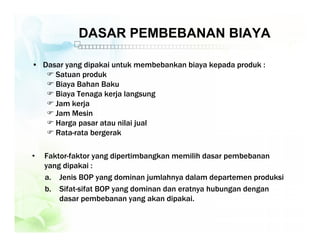

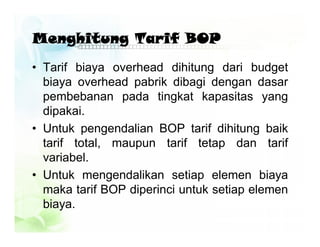

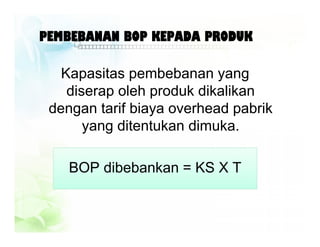

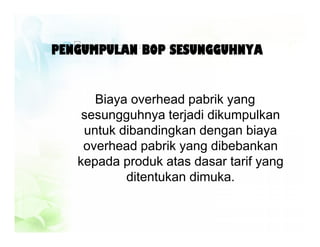

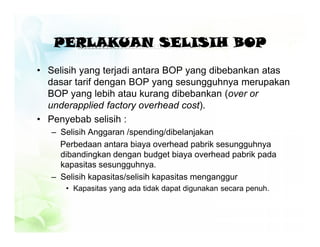

Dokumen ini membahas biaya overhead pabrik (BOP), termasuk sifat, penghitungan tarif, dan dasar pembebanan biaya kepada produk. Terdapat penjelasan mengenai kapasitas teoritis, normal, dan sesungguhnya yang diharapkan dalam konteks produksi. Selain itu, dijelaskan pula perlakuan selisih antara BOP yang dibebankan dan yang sesungguhnya terjadi.

![PPT KELOMPOK 5_BIAYA PABRIK TAK LANGSUNG[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptkelompok5biayapabriktaklangsung1-240417054153-a2729989-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)