Downloaded 12 times

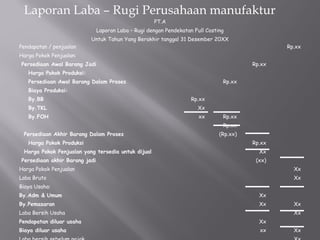

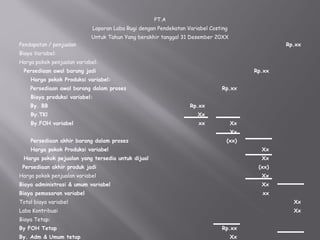

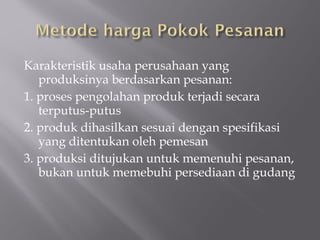

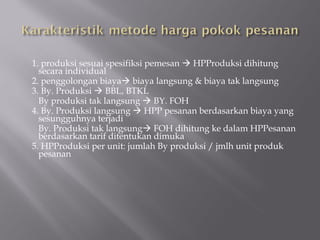

Dokumen ini merangkum berbagai metode penghitungan biaya dalam perusahaan, termasuk full costing dan variable costing, serta laporan laba rugi untuk perusahaan dagang dan manufaktur. Terdapat informasi rinci mengenai komponen biaya, penggolongan biaya, dan karakteristik produksi berdasarkan pesanan. Selain itu, dibahas juga penghitungan harga pokok produksi dan cara pencatatan dalam jurnal akuntansi.