L'azienda. Presentazione sintetica. Diego Piselli.DIEGO PISELLI

Una presentazione sintetica sull'azienda e sul suo trasferimento (sorte dei debiti e dei crediti, sorte dei contratti,).

Cenni ad affitto e usufrutto di azienda.

Una mappa concettuale dei "Titoli di Credito" e degli "Altri strumenti di pagamento" (argomenti che possono risultare un po' ostici, soprattutto i titoli di credito) in formato Power Point (convertito in pdf per una visualizzazione universale)

L'azienda. Presentazione sintetica. Diego Piselli.DIEGO PISELLI

Una presentazione sintetica sull'azienda e sul suo trasferimento (sorte dei debiti e dei crediti, sorte dei contratti,).

Cenni ad affitto e usufrutto di azienda.

Una mappa concettuale dei "Titoli di Credito" e degli "Altri strumenti di pagamento" (argomenti che possono risultare un po' ostici, soprattutto i titoli di credito) in formato Power Point (convertito in pdf per una visualizzazione universale)

“Progetto di formazione economica e finanziaria” per le scuole nell’ambito del Memorandum d’Intesa tra MIUR e Banca d’Italia (durata triennale) a cura dell’IISS Erasmo da Rotterdam di Nichelino

“Progetto di formazione economica e finanziaria” per le scuole nell’ambito del Memorandum d’Intesa tra MIUR e Banca d’Italia (durata triennale) a cura dell’IISS Erasmo da Rotterdam di Nichelino

Il nuovo scenario dei servizi di pagamento post-PSD_Value PartnersValue Partners

A speech by Alessandro de Cristofaro, senior manager of Value Partners, at the 2009 edition of CARTE. The speech is devoted to the new scenario of payments systems after the introduction of Payment Services Directive (PSD).

Il credito ai consumatori sovraindebitamento e usura 2015 paolo battagliaPaolo Battaglia

Dispense sul Credito ai Consumatori, il Sovraindebitamento e il rischio usura - Master Universitario "Customer Care e Tutela dei Consumatori" - Università di catania

La formulazione del pricing e i principali metodi di pagamento nel commercio internazionale - Sesto modulo del percorso di Internazionalizzazione: informarsi e formarsi per crescere sui mercati esteri

Principali metodi di pagamento nel commercio internazionale

-CAD

-COD

-LETTERA DI CREDITO DOCUMENTARIO

Dispense Master CT IX 2018 - Credito ai consumatori, sovraindebitamento e usu...Paolo Battaglia

Dispense sul Credito ai Consumatori, il Sovraindebitamento e il rischio usura - Master Universitario "Customer Care e Tutela dei Consumatori" - Università di Catania. Ed. X 2018

I «mini bond» un canale di finanziamento complementare e alternativo al credi...MiniBondItaly.it

L’approfondimento presenta una panoramica riassuntiva sul mondo dei minibond. In pochi punti sono state concentrate alcune fondamentali informazioni per conoscere al meglio tale strumento finanziario. Non si poteva prescindere da un’introduzione sulle caratteristiche del mercato del credito in Italia e sulla situazione economica del nostro Paese. A seguire alcuni dati sul Decreto Legge (c.d decreto Sviluppo) con le novità normative e le aree interessate.

Il credito lombard è un fido in conto corrente che viene gestito come conto corrente e viene concesso dietro costituzione in pegno di un deposito titoli.

Similar to Modulo 3 unità 2 la cambiale,l'assegno e gli altri titoli di credito (20)

Una particola branca della teoria economica studia l’interessante tema di come il policy-maker dovrebbe agire. È questa la cosiddetta teoria normativa della politica economica. Le questioni sollevate dai teorici normativi sono generalmente relative a pochi temi principali. Es.: Intervenire nell’economia o limitare i propri interventi lasciando il mercato libero di agire?

Una seconda branca della teoria economica studia in che modo i policy-maker agiscono nella realtà. È questa la cosiddetta teoria positiva della politica economica. Essa tenta di individuare le ragioni per le quali i policy-maker agiscono in un determinato modo. Es.: vincoli istituzionali, convinzioni di natura teorica ecc…

Olimpiadi 1936:evento sportivo o politico?Ugo_Fantozzi

INDICE

1. Introduzione

2. Storia delle Olimpiadi - Berlino 1936

3. Friedrich Nietzsche: La figura del superuomo

4. Nazismo e antisemitismo:Primo Levi

5. Il destino di un campione sportivo è scritto nel Dna

6. Alimentazione di gara

7. Conclusioni

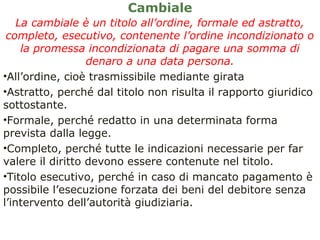

Modulo 3 unità 2 la cambiale,l'assegno e gli altri titoli di credito

1. Cambiale

La cambiale è un titolo all’ordine, formale ed astratto,

completo, esecutivo, contenente l’ordine incondizionato o

la promessa incondizionata di pagare una somma di

denaro a una data persona.

•All’ordine, cioè trasmissibile mediante girata

•Astratto, perché dal titolo non risulta il rapporto giuridico

sottostante.

•Formale, perché redatto in una determinata forma

prevista dalla legge.

•Completo, perché tutte le indicazioni necessarie per far

valere il diritto devono essere contenute nel titolo.

•Titolo esecutivo, perché in caso di mancato pagamento è

possibile l’esecuzione forzata dei beni del debitore senza

l’intervento dell’autorità giudiziaria.

2. Cambiale: I tipi

• La cambiale contiene l’ordine incondizionato di una

persona (traente) a un’altra persona (trattario) di

pagare ad un terzo (prenditore) una somma di denaro.

Il traente è di solito un creditore del trattario e debitore

del prenditore per una somma di eguale ammontare.

• Il vaglia cambiario, o pagherò cambiario , contiene la

promessa incondizionata di una persona (emittente) di

pagare ad un’altra persona (prenditore) una somma di

denaro.

L’emittente assume verso il prenditore un’obbligazione

diretta.

3. Requisiti formali e indicazioni facoltative della

cambiale

• La denominazione di cambiale.

• L’ordine incondizionato (o la promessa incondizionata) di

pagare una determinata somma.

• Il nome di chi è designato a pagare (trattario)

• L’indicazione della scadenza, ossia della data in cui la

cambiale è pagabile. (a vista=entro 1 anno dall’emissione)

• L’indicazione del luogo di pagamento.

• Il nome di colui al quale o all’ordine del quale deve farsi il

pagamento (prenditore).

• L’indicazione della data e del luogo in cui la cambiale è

emessa.

• La sottoscrizione di colui che emette la cambiale (traente o

emittente).

Per alcuni requisiti l’omissione è supplita da alcune presunzioni

legali.

4. Cambiale in bianco (art. 14 l. camb.)

La cambiale in bianco è valida salva la sottoscrizione del

traente e dell’emittente.

Clausole derogative (facoltative)

«senza garanzia», «non trasferibile».

Il bollo

La regolarità fiscale non è considerato un requisito

essenziale ma fanno perdere alla cambiale l’efficacia di

titolo esecutivo.

5. Approfondimento: Cambiali finanziarie

Possono essere sottoscritte dalle imprese che hanno bisogno di un

finanziamento a breve termine (la scadenza può oscillare fra 1 e 36 mesi)

senza ricorrere all’indebitamento bancario. In questo modo si trasferisce

direttamente il risparmio dai soggetti interessati a offrire i propri mezzi

monetari a quelli che chiedono finanziamenti a breve termine per far fronte

al fabbisogno di liquidità. Per questa ragione l’emissione di cambiali

finanziarie, al pari di una qualsiasi raccolta di risparmio, è disciplinata da

leggi speciali.

Possono essere emesse da società di capitali e da società cooperative e

mutue assicuratrici diverse dalle banche e dalle micro-imprese. L’emissione è

consentita anche alle imprese non quotate purchè:

1.l'ultimo bilancio deve essere certificato da un revisore contabile o da una

società di revisione iscritta nel registro dei revisori contabili;

2.Lo sponsor (es. banca) assiste l'emittente nella procedura di emissione dei

titoli e lo supporta nella fase di collocamento dei titoli stessi e deve segnalare

se l'ammontare di cambiali finanziarie in circolazione è superiore al totale

dell'attivo corrente e deve anche classificare l'emittente in almeno 5

categorie di qualità creditizia che deve rendere pubbliche

La cambiale finanziaria è emessa in serie con tagli frazionati allo scopo di

invogliare i risparmiatori all’acquisto.

Può circolare con semplice girata apposta esclusivamente con clausola senza

garanzia.

6. Negozi cambiari

In base alla forma Girata in

pieno

Contiene l’indicazione del giratario

Girata in

bianco

Contiene la sottoscrizione del girante

In base agli effetti Girata

propria

Produce l’effetto di trasferire la proprietà del titolo

e i diritti ad esso inerenti, di legittimare il nuovo

portatore all’esercizio dei diritti stessi e di far

sorgere a carico del girante la responsabilità per

l’accettazione del pagamento.

Girata

impropria

La girata per procura ha l’effetto di conferire al

giratario il potere di esercitare per conto e in nome

del girante i diritti inerenti al titolo.

La girata in garanzia ha l’effetto di costituire la

cambiale in pegno presso il giratario.

7. ACCETTAZIONE

negozio che ha luogo nella sola ipotesi di cambiale

tratta e che fa nascere l’obbligato principale

AVALLO

• negozio con il quale l’avallante garantisce il

pagamento della cambiale da parte di un obbligato

cambiario

• è una garanzia personale

• Ha carattere autonomo (indipendente

dall’obbligazione principale)

8. PAGAMENTO DELLA CAMBIALE

• estingue il titolo se fatto dall’obbligato principale

• non estingue il titolo se fatto da qualsiasi altro obbligato

• può essere parziale

• In caso di mancato pagamento da parte del trattario o dell’emittente, il

portatore della cambiale può rivolgersi agli altri obbligati mediante il Protesto.

• Il protesto non è necessario quando vi sia la clausola «senza spese»

10. LE ECCEZIONI

• Le eccezioni oggettive o reali valgono di fronte a ogni creditore

cambiario e possono riguardare:

• I requisiti essenziali di forma del titolo

• L’autografia della sottoscrizione

• La capacità di obbligarsi cambiariamente

• I presupposti per l’esercizio dell’azione cambiaria

• Le eccezioni soggettive o personali valgono solo di fronte a un

determinato creditore cambiario e sono quelle relative al rapporto

giuridico (detto fondamentale o sottostante)

LE AZIONI NON CAMBIARIE

11. Assegno bancario: requisiti per la validità

Denominazione di «assegno bancario»

Ordine incondizionato di pagare la somma specificata

Indicazione della banca designata a pagare(trattaria)

Indicazione del luogo di pagamento

Indicazione della Data e luogo dove l’assegno bancario è emesso

Sottoscrizione autografa di colui che emette l’assegno

bancario(traente)

ASSEGNO BANCARIO

Titolo di credito, all’ordine o al portatore, contenente l’ordine

incondizionato del traente a una banca (trattario) di pagare a vista

una determinata somma disponibile presso di essa.

Assegno bancario: requisiti per la regolarità

Esistenza di una provvista(cioè di un credito pecuniario, liquido ed

esigibile) a disposizione del traente presso la banca (trattario),

costituita ad esempio da un deposito di denaro.

Esistenza di una convenzione(autorizzazione) in forza della quale il

traente è autorizzato dal trattario a disporre delle somme esistenti

presso di lui tramite assegni.

12. Assegno bancario: Funzione economica e

disciplina giuridica

• L’assegno è un mezzo di pagamento che viene rilasciato

e trasferito «al posto» della moneta.

• È sempre pagabile a vista

• Non può essere emesso in bianco

• Può essere emesso all’ordine oppure oltre una certa

somma al portatore

• Non può essere accettato dalla banca che non diviene

mai obbligato cambiario

• Si trasferisce mediante girata se il titolo è pagabile a

una persona determinata; mediante semplice consegna

se il titolo è pagabile al portatore

• Se pagabile a una persona determinata con la clausola

«non all’ordine», non può essere trasferito che nella

forma e con gli effetti della cessione ordinaria.

13. Assegno bancario: Pagamento e Figure particolari

• È sbarrato l’assegno al quale sono state apposte due

sbarre parallele sulla faccia anteriore.

• È generale se tra le 2 sbarre non vi è alcuna indicazione o la

parola «banchiere» o altre equivalenti

• È speciale se tra le 2 sbarre è scritto il nome di un banchiere

questo può essere pagato solo al banchiere indicato o suo

cliente

• «da accreditare»: l’assegno deve essere regolato a

mezzo di una registrazione contabile;

• «non trasferibile»: va pagato esclusivamente al

prenditore o accreditato sul suo conto corrente

• Assegno Turistico: la firma deve risultare conforme ad

una precedente firma. (Sempre meno utilizzato)

14. Assegno circolare

titolo di credito all’ordine emesso da un istituto di credito

autorizzato, contenente la promessa incondizionata di

pagare a una determinata persona una somma presso di

esso disponibile e pagabile a vista presso i recapiti indicati

dall’emittente

La provvista è costituita generalmente con il versamento in contanti

nelle casse dell’istituto di credito per un importo corrispondente a

quello indicato nell’assegno (copertura garantita)