Download to read offline

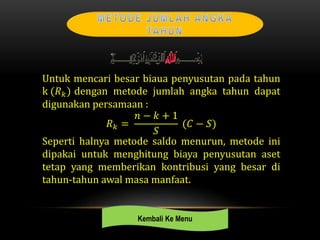

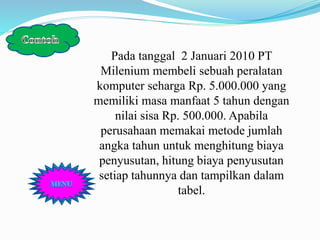

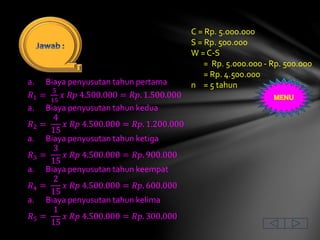

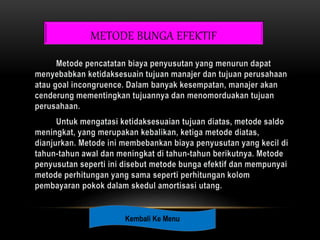

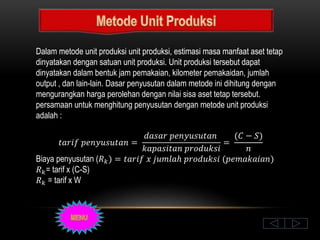

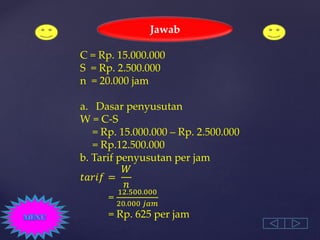

Dokumen ini membahas tiga metode penyusutan aset tetap yaitu metode jumlah angka tahun, bunga efektif, dan unit produksi. Metode jumlah angka tahun menghitung biaya penyusutan berdasarkan usia aset, sedangkan metode unit produksi menghitungnya berdasarkan jumlah penggunaan atau output. Contoh perhitungan untuk masing-masing metode disertakan, memperlihatkan biaya penyusutan tahunan dan tabel akumulasi untuk 5 tahun.

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)