Download as PDF, PPTX

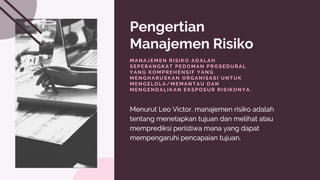

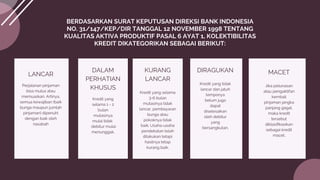

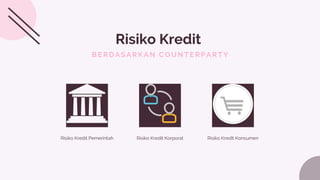

Kelompok 1 membahas tentang manajemen risiko kredit dan kredit macet. Mereka mendefinisikan manajemen risiko kredit sebagai praktik yang memitigasi kerugian dengan memahami modal bank dan cadangan risiko kredit. Kelompok ini juga membahas tahapan proses manajemen risiko kredit yaitu identifikasi, pengukuran, pemantauan, pengendalian risiko. Terkait kredit macet, kelompok ini menjawab pertanyaan tentang peluang kredit macet di perbank