Downloaded 56 times

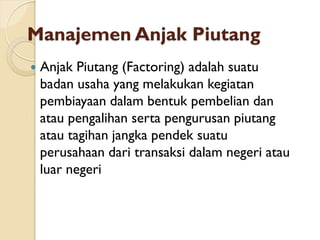

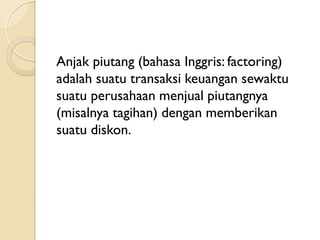

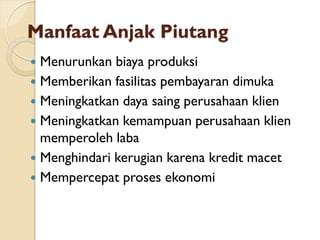

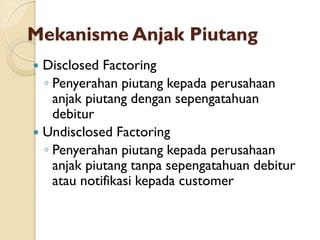

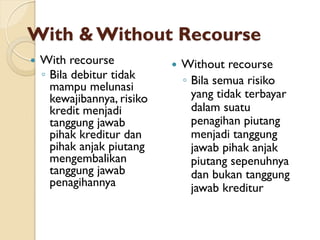

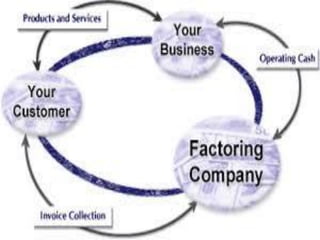

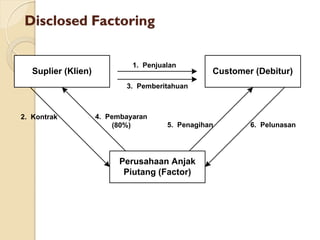

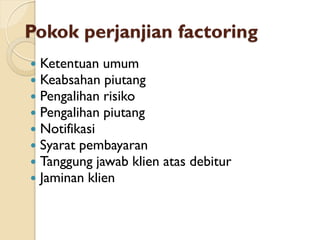

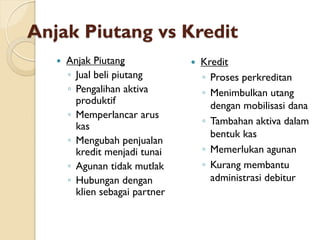

Dokumen tersebut membahas tentang manajemen anjak piutang, yaitu proses pembelian dan pengalihan piutang perusahaan oleh perusahaan anjak piutang dengan imbalan diskon, yang dapat menurunkan biaya produksi dan memperlancar modal kerja perusahaan. Dokumen juga menjelaskan mekanisme disclosed dan undisclosed factoring serta manfaat dan biaya yang terkait dengan anjak piutang.

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)