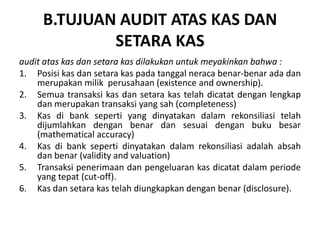

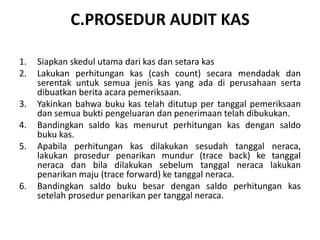

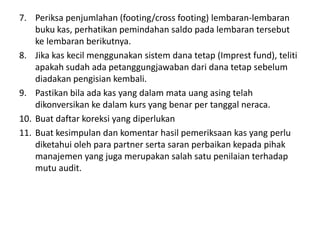

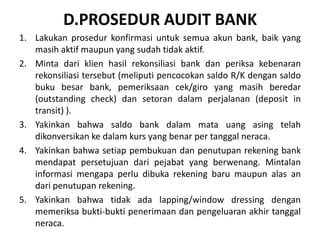

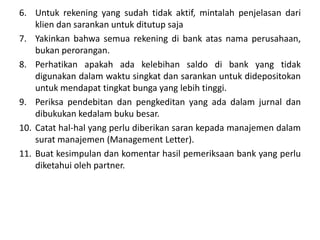

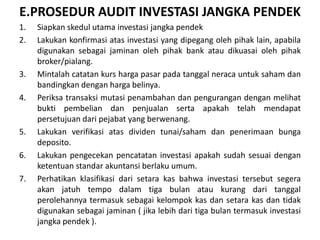

Dokumen ini menjelaskan prosedur audit kas dan setara kas, termasuk definisi, tujuan, dan prosedur yang harus diikuti untuk memastikan keberadaan, kepemilikan, dan keakuratan catatan kas. Hasil audit bertujuan untuk meyakinkan bahwa transaksi telah dicatat secara lengkap dan benar, serta sesuai dengan standar akuntansi yang berlaku. Proses audit mencakup pemeriksaan kas kecil, rekonsiliasi bank, dan investasi jangka pendek.