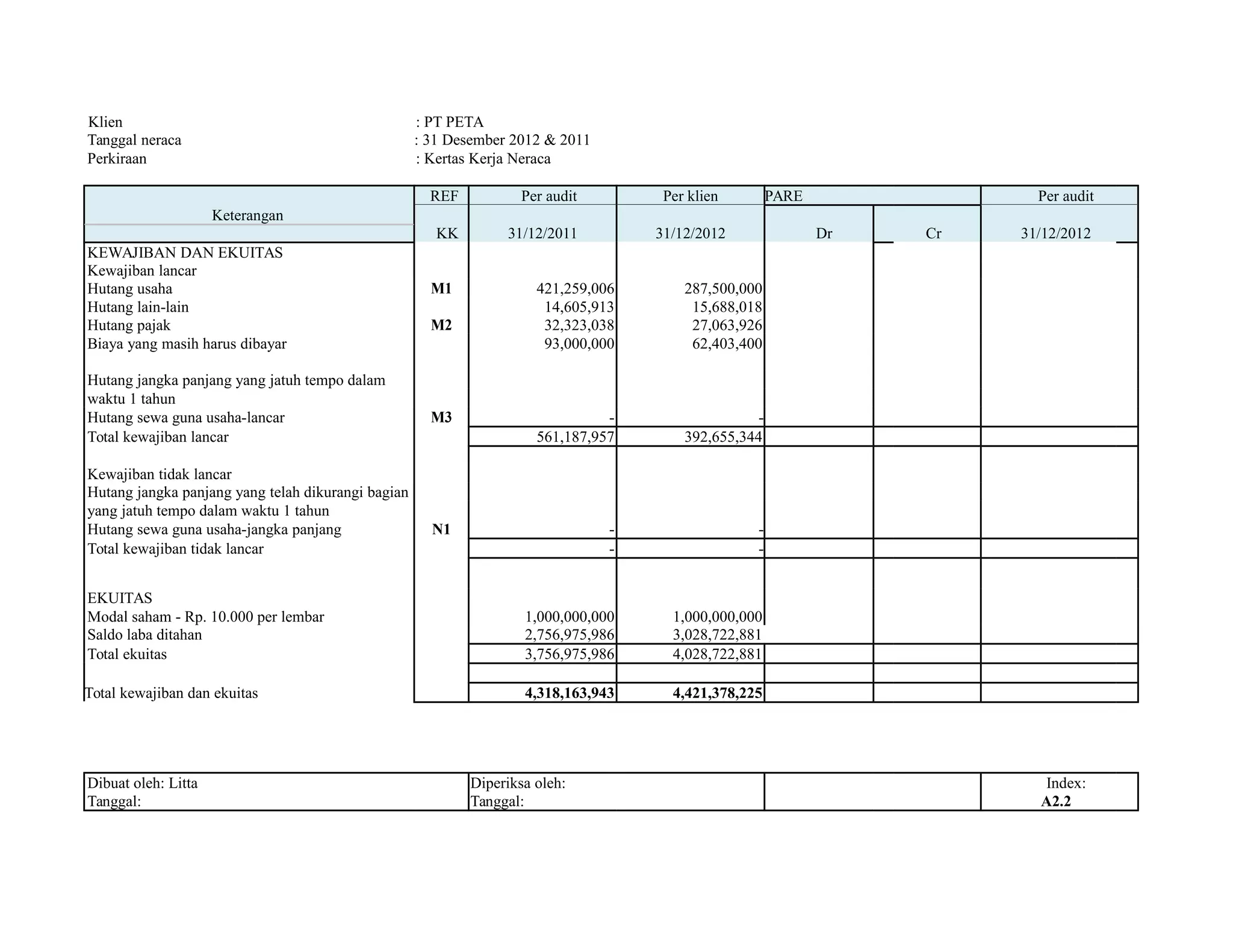

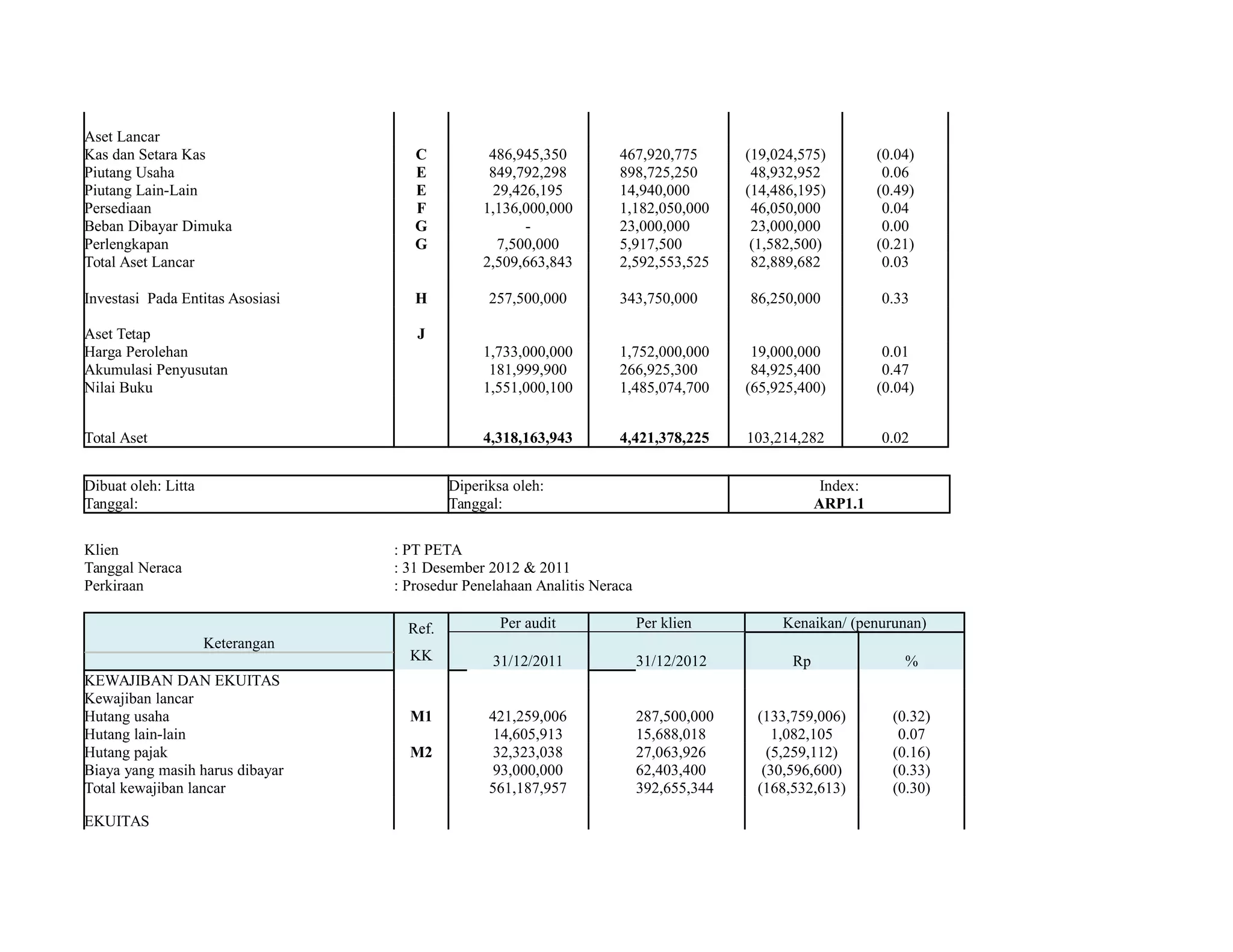

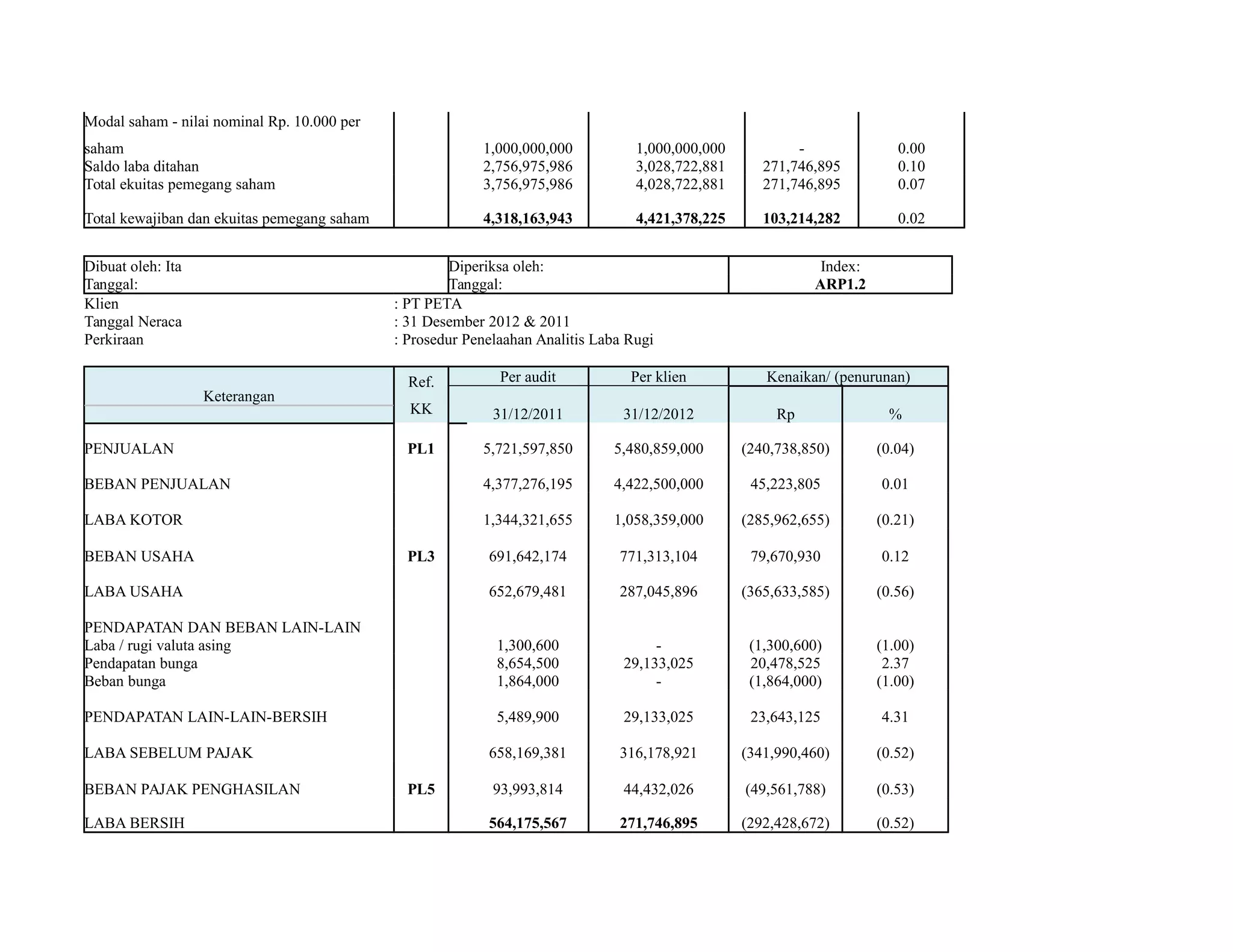

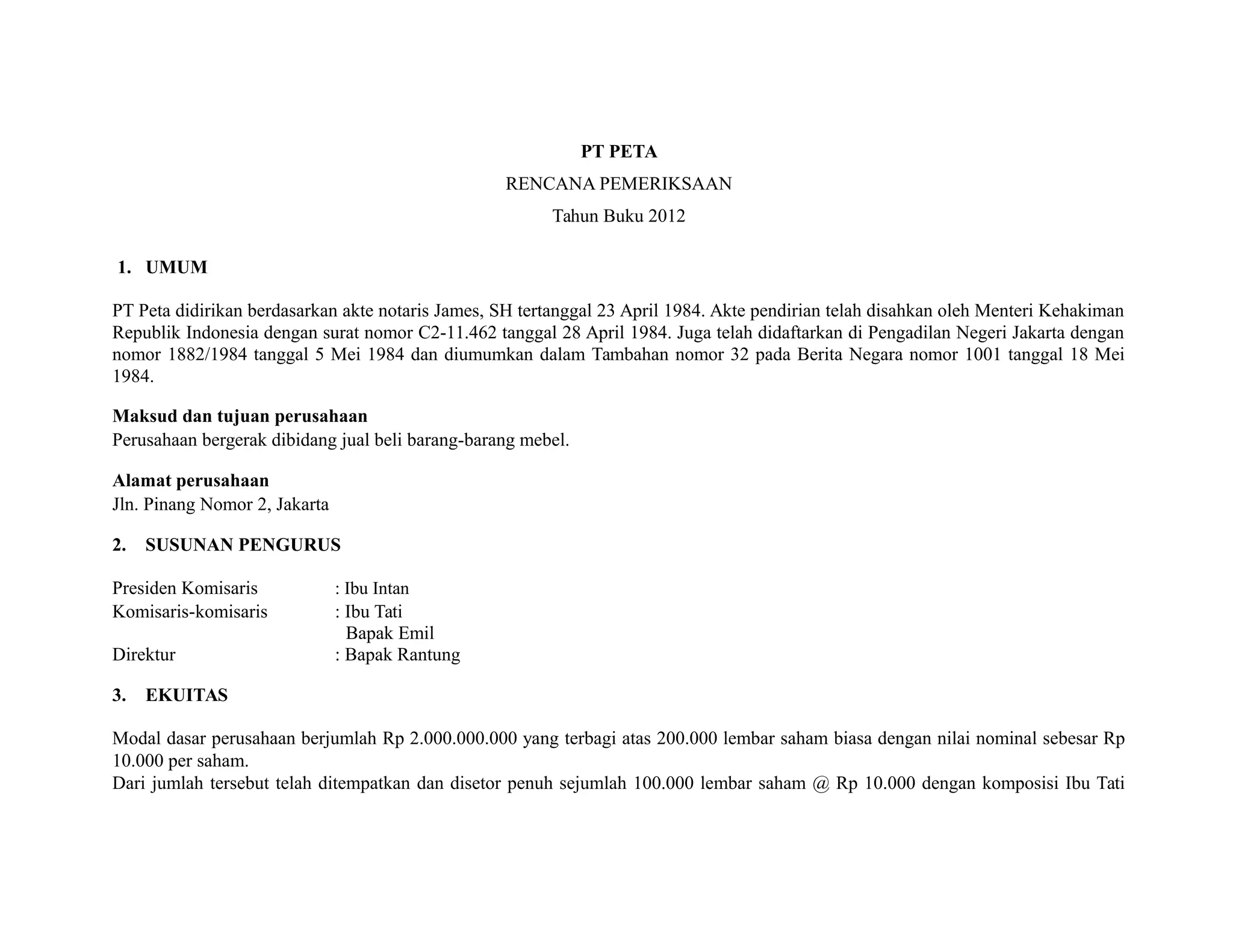

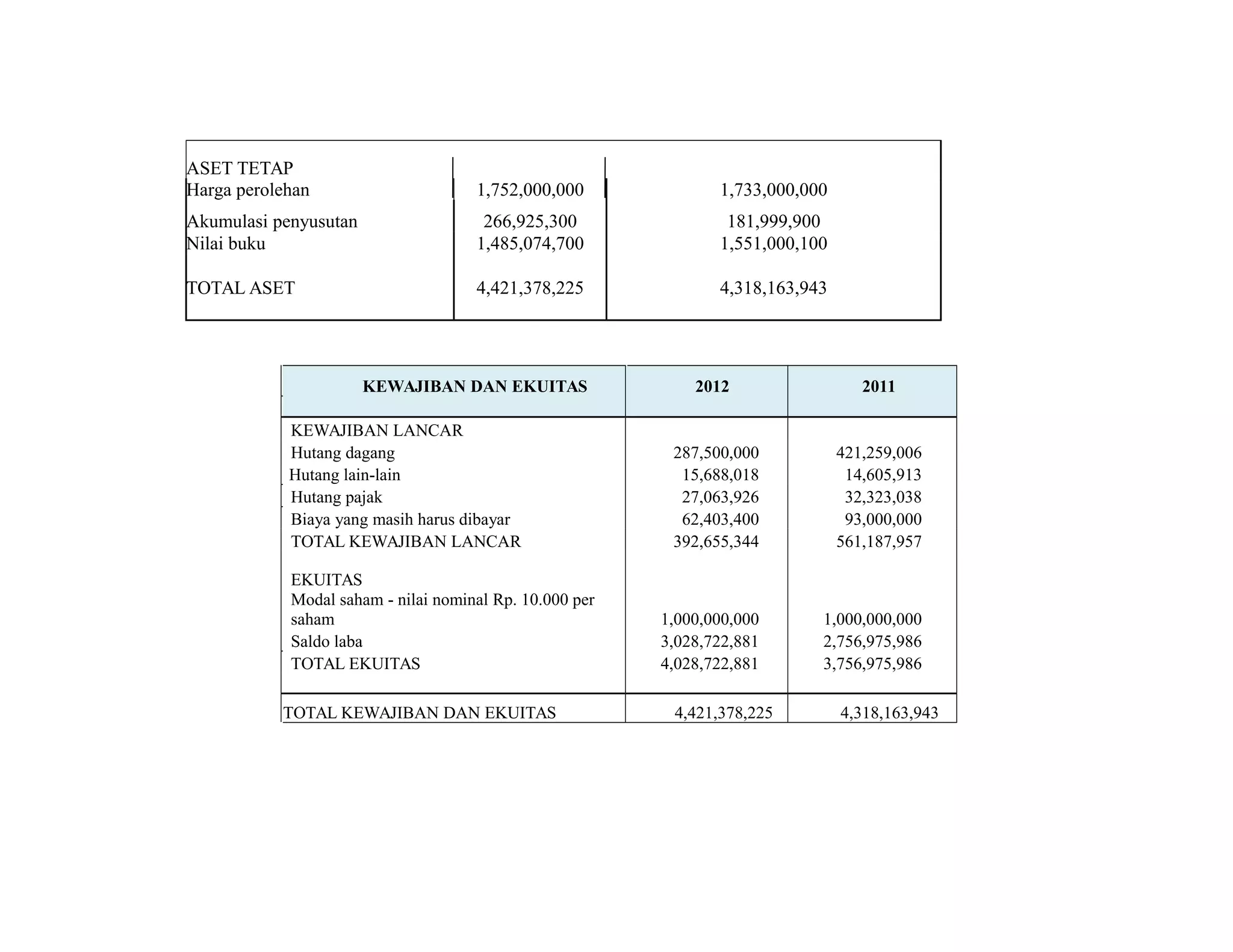

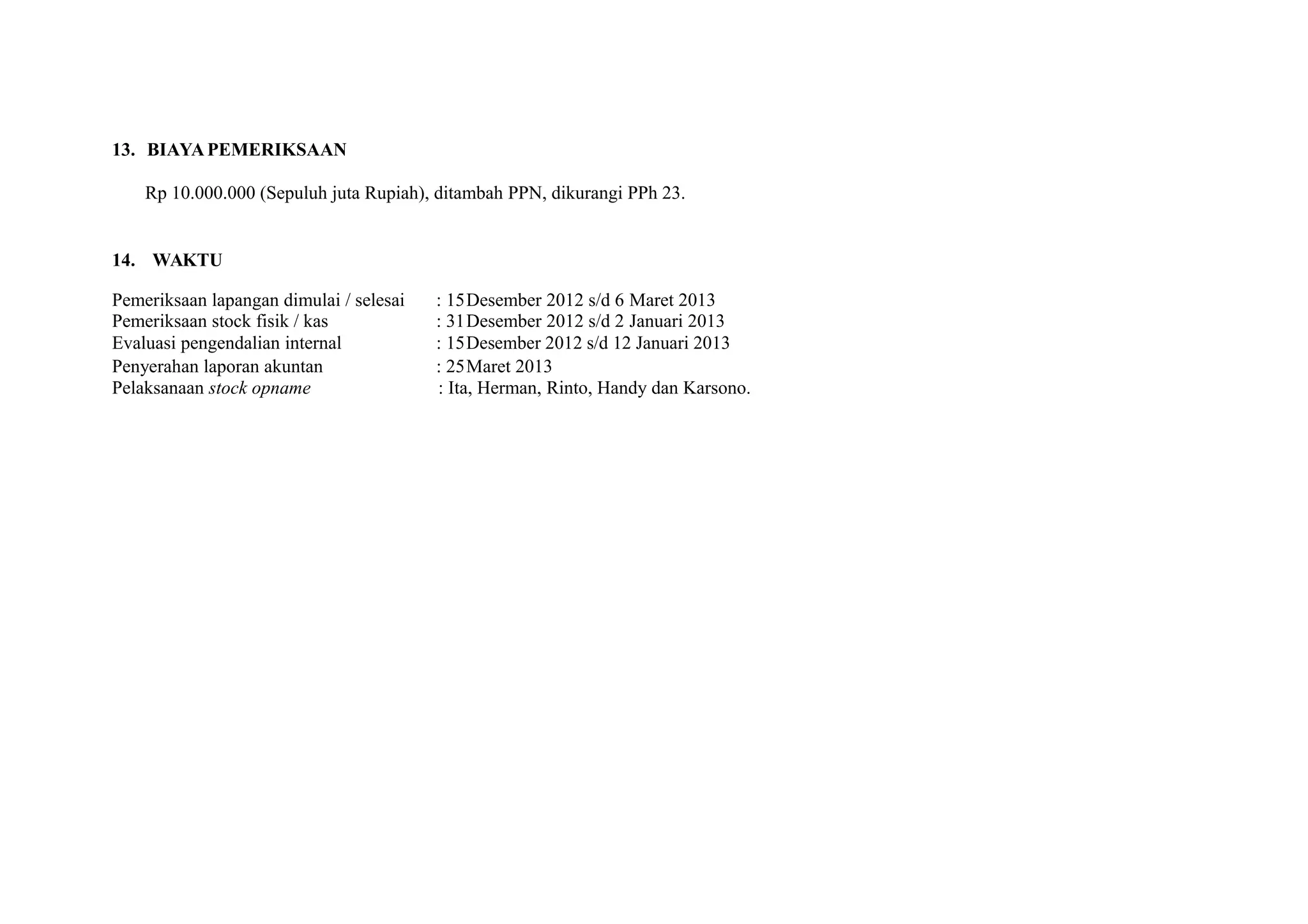

Dokumen ini adalah laporan tugas praktik auditing oleh mahasiswa Departemen Akuntansi Universitas Sumatera Utara mengenai laporan keuangan PT Peta untuk tahun 2012 dan 2011. Laporan mencakup kertas kerja neraca, laba rugi, serta prosedur penelaahan analitis yang menunjukkan kegiatan audit yang dilakukan sesuai dengan standar profesional. Juga terdapat proposal audit dan informasi tentang susunan pengurus serta kebijakan akuntansi perusahaan.