Downloaded 196 times

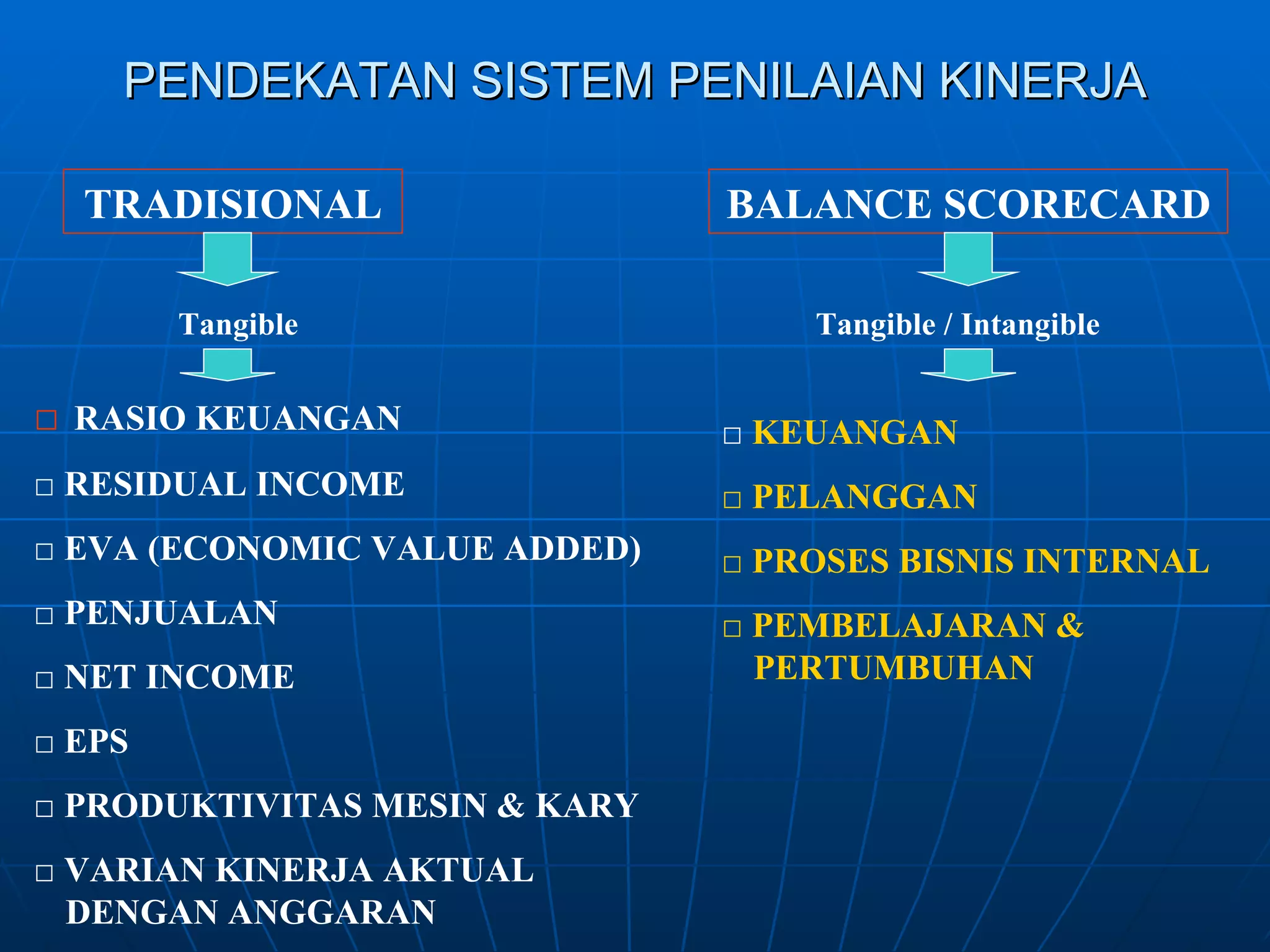

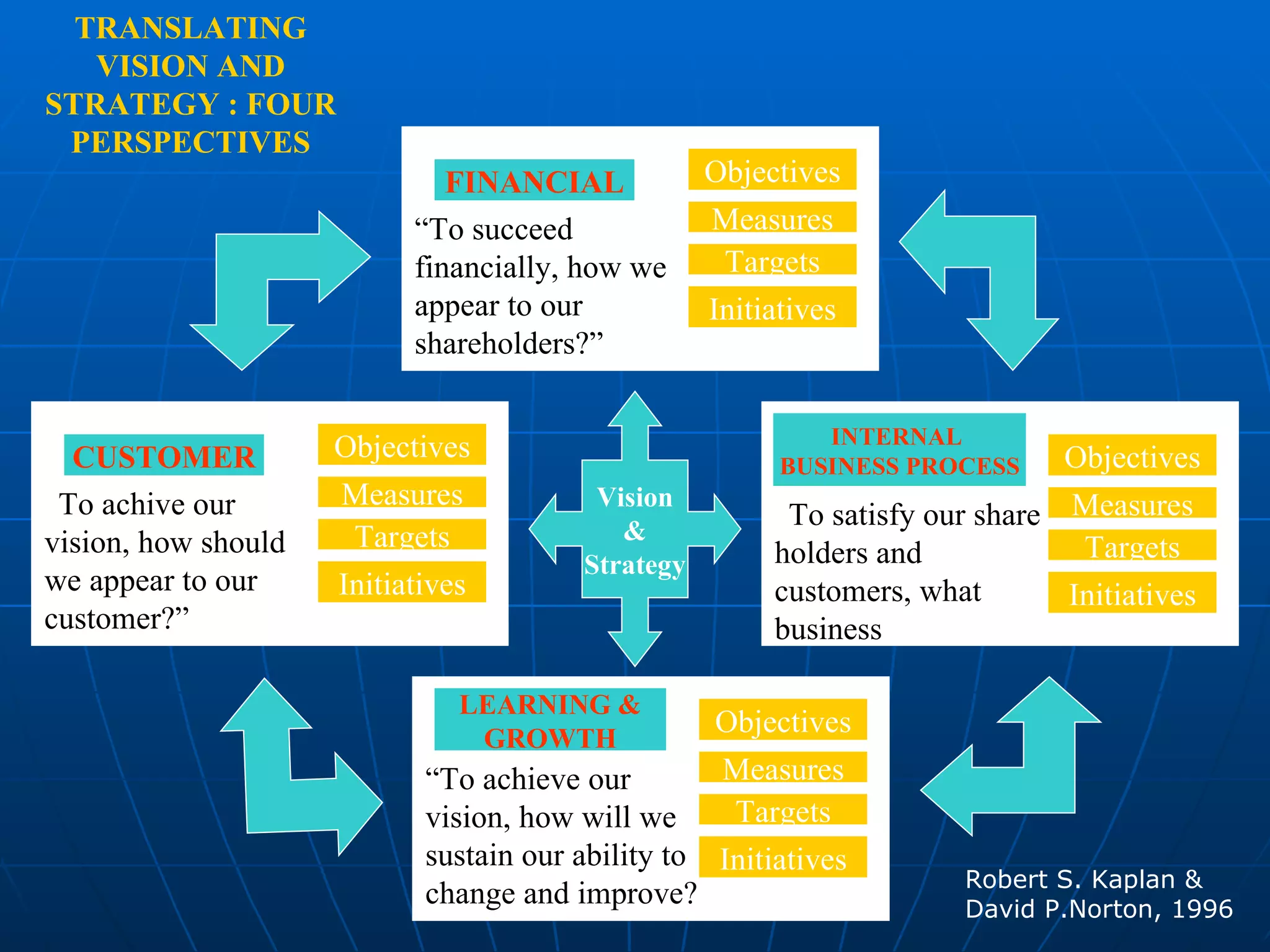

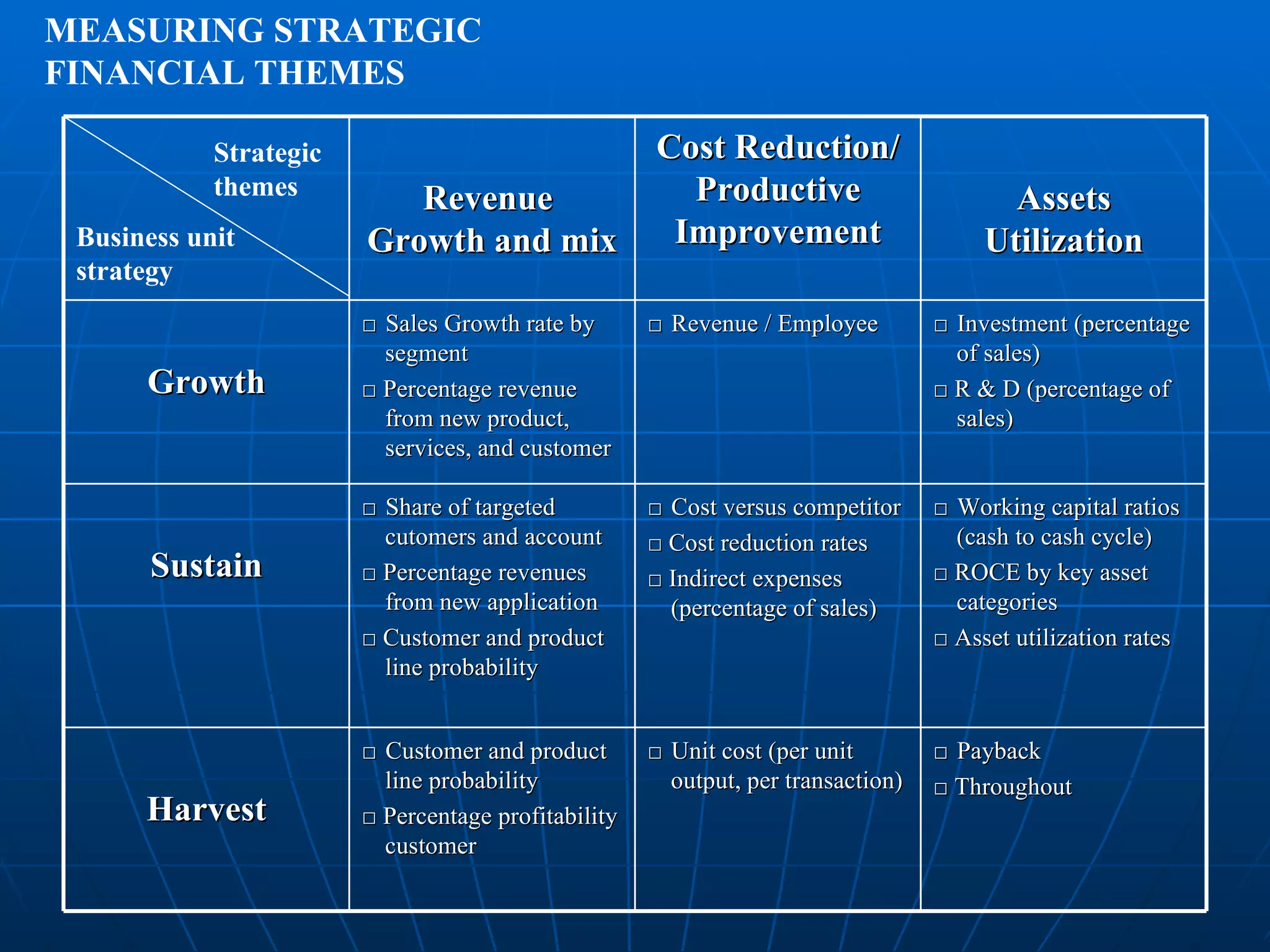

Dokumen ini membahas tentang kinerja organisasi dari segi efisiensi, efektivitas, dan inovasi dalam mencapai tujuan, termasuk bagaimana pengukuran kinerja memberikan umpan balik untuk perbaikan dan pengambilan keputusan. Dikenalkan berbagai metode dan kerangka kerja seperti balanced scorecard untuk menilai pencapaian dan mendukung kestabilan serta pertumbuhan organisasi. Fokus utama adalah pada pengukuran kinerja yang mencakup aspek keuangan, pelanggan, proses internal, dan pembelajaran serta pertumbuhan.

![Pertemuan4[Pengenalan BSC]](https://cdn.slidesharecdn.com/ss_thumbnails/ftisisteminterprisep4-120927054024-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)