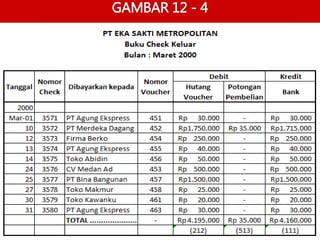

Dokumen ini menjelaskan tentang pengelolaan kas, termasuk perencanaan arus kas, pengendalian penerimaan dan pengeluaran kas, serta prosedur rekonsiliasi bank untuk menentukan saldo yang benar. Metode pencatatan kas kecil dan sistem voucher juga diuraikan, menjelaskan cara mencatat dan mengelola pembayaran dan pengeluaran. Selain itu, terdapat contoh penerapan rekonsiliasi untuk mengidentifikasi perbedaan antara laporan bank dan catatan perusahaan.