Downloaded 703 times

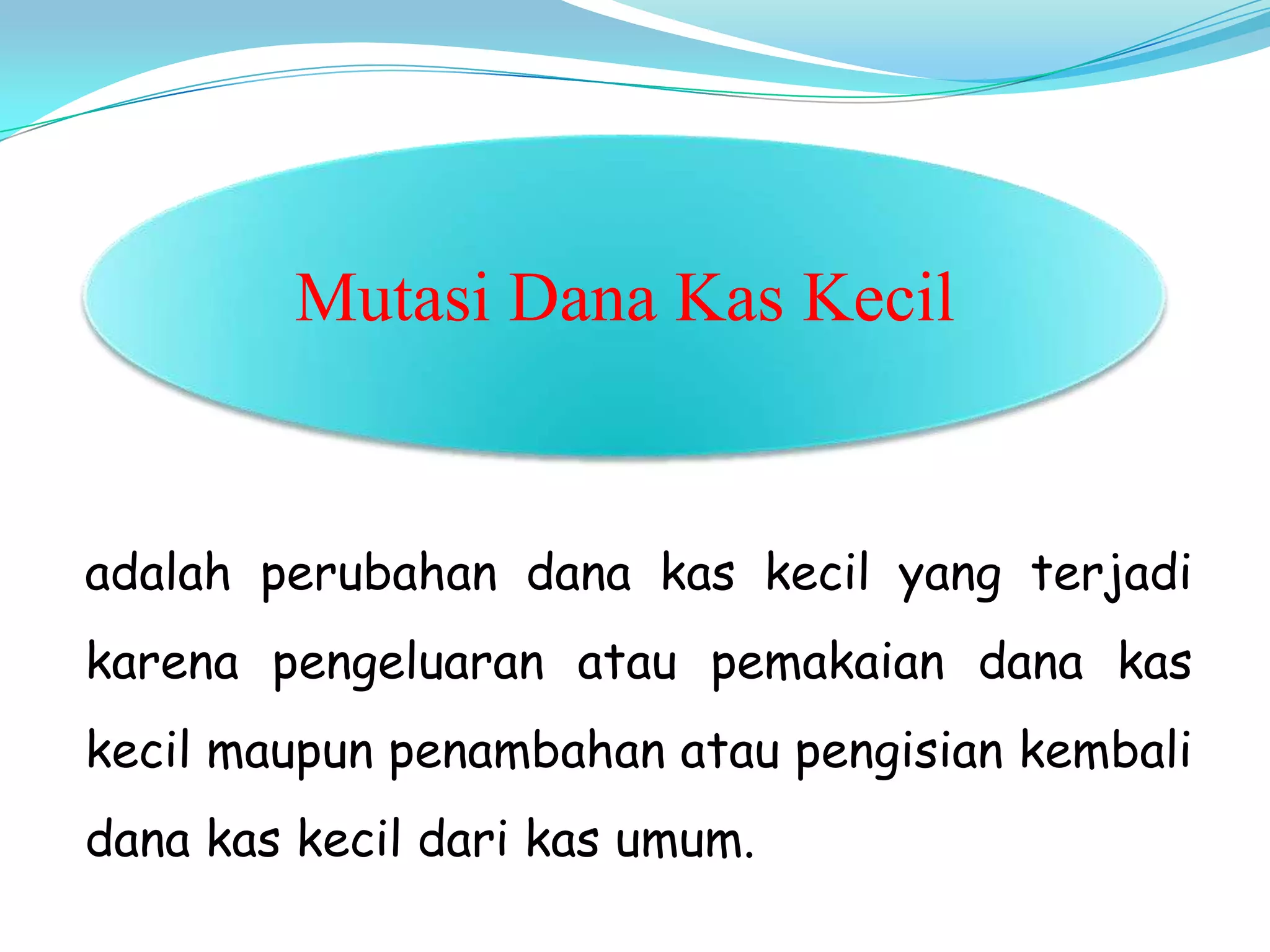

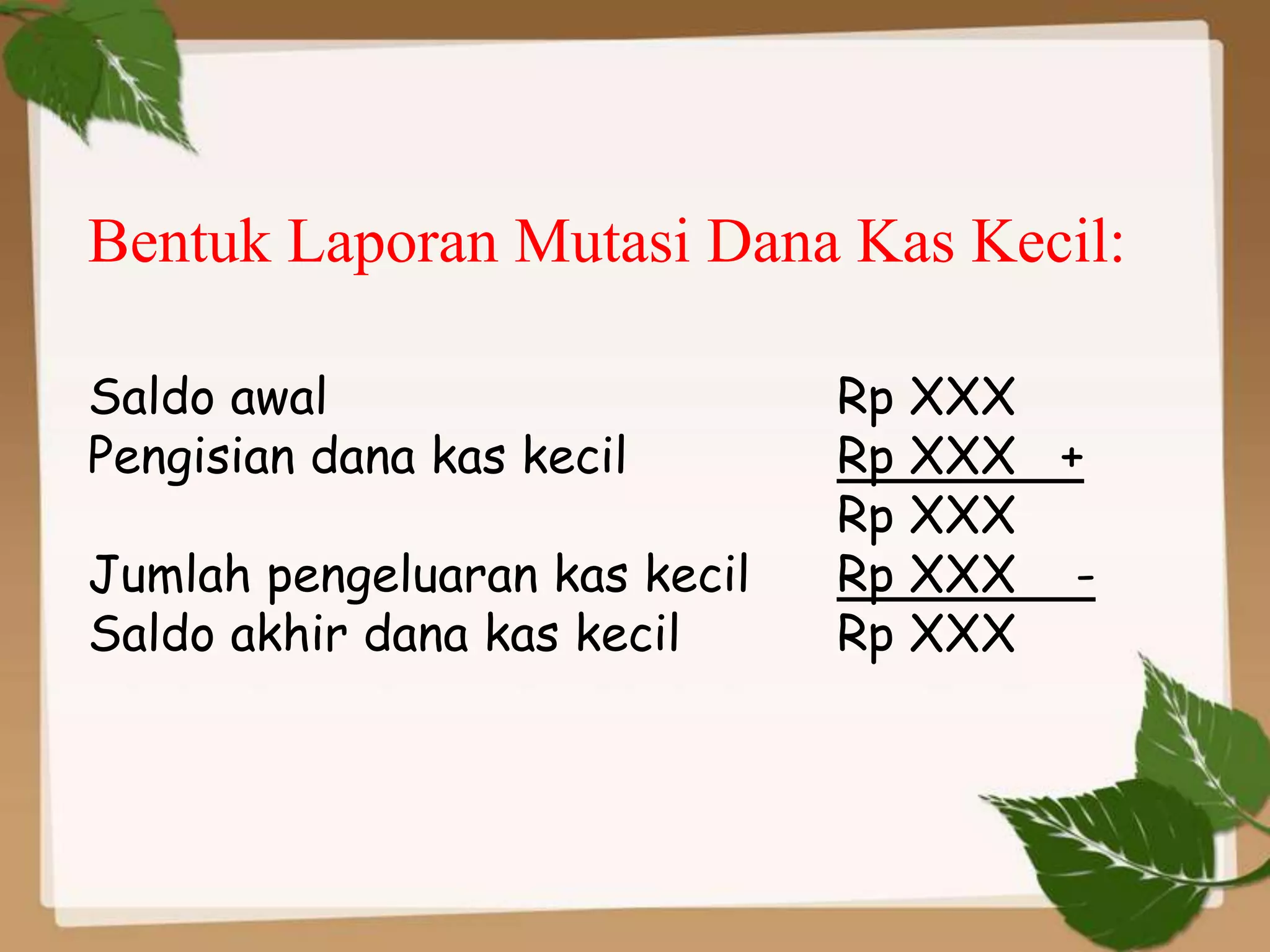

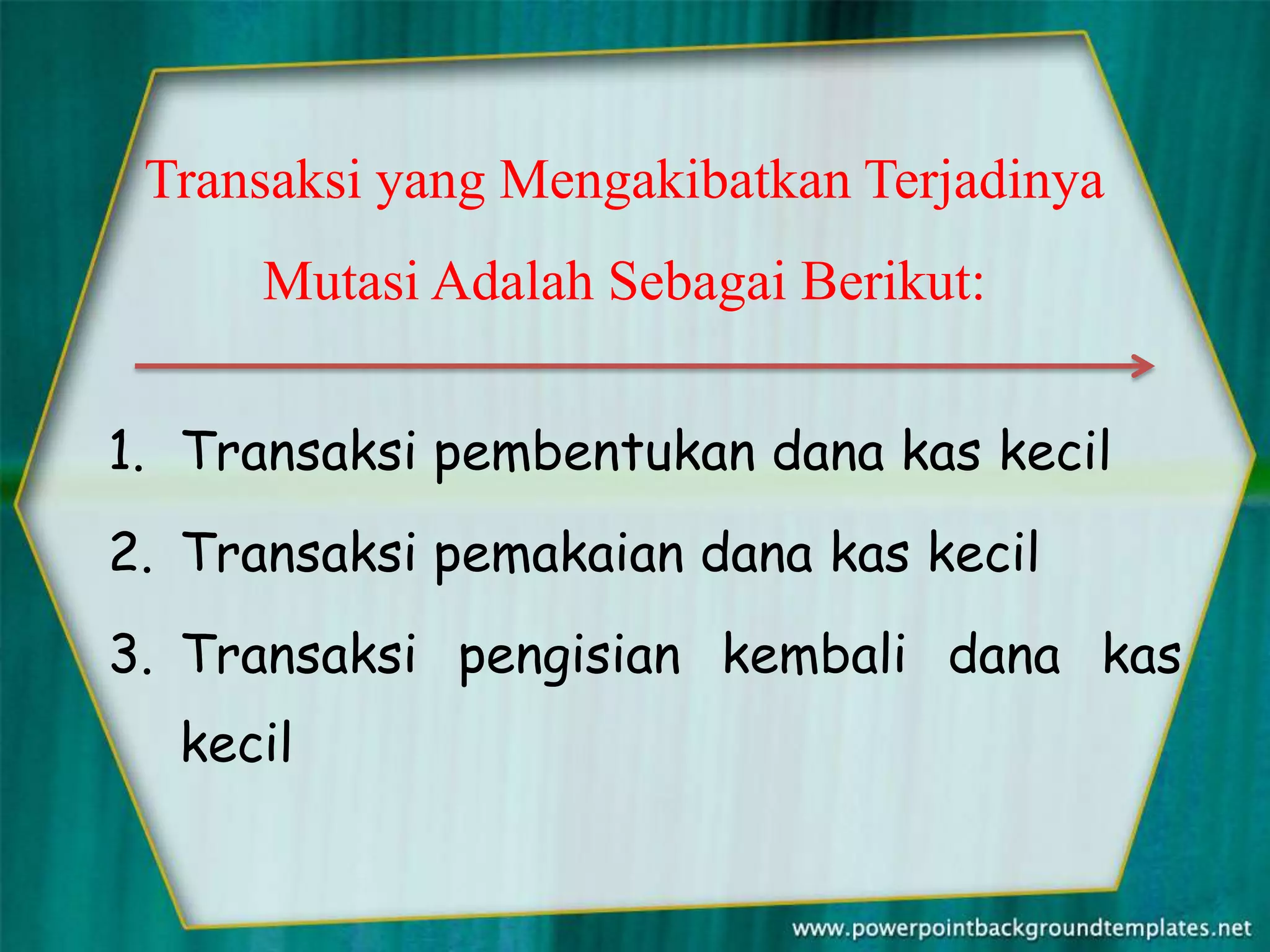

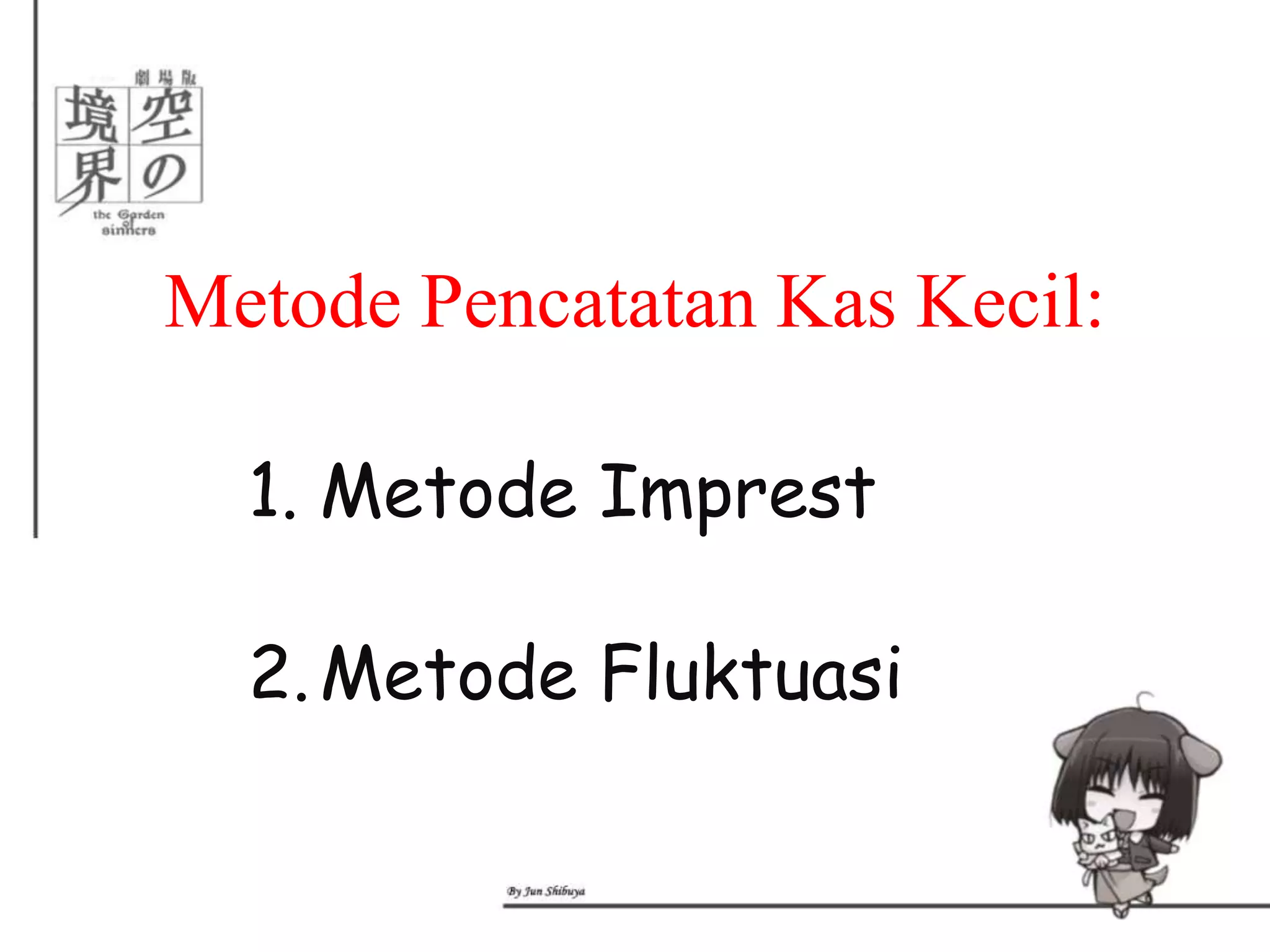

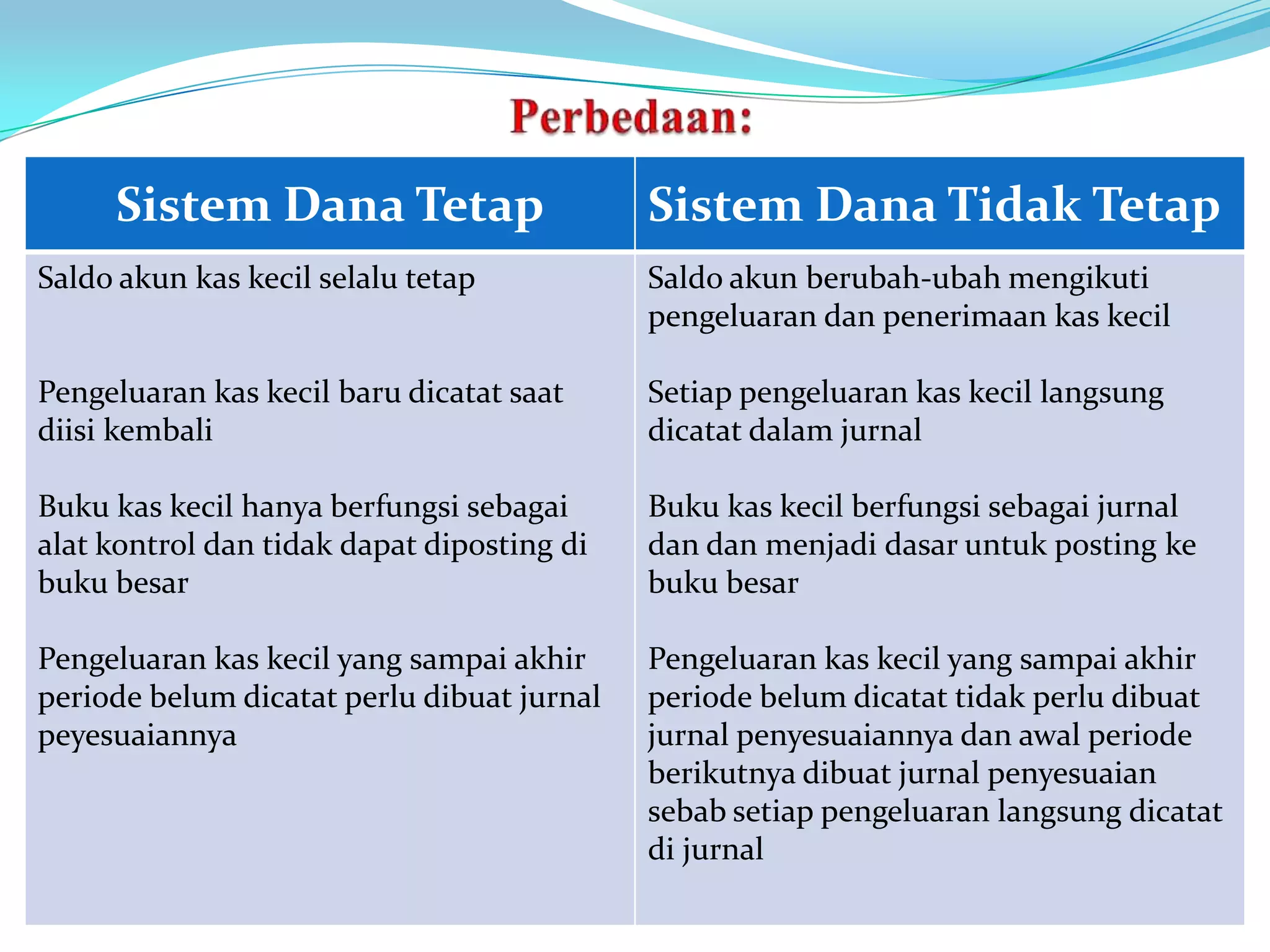

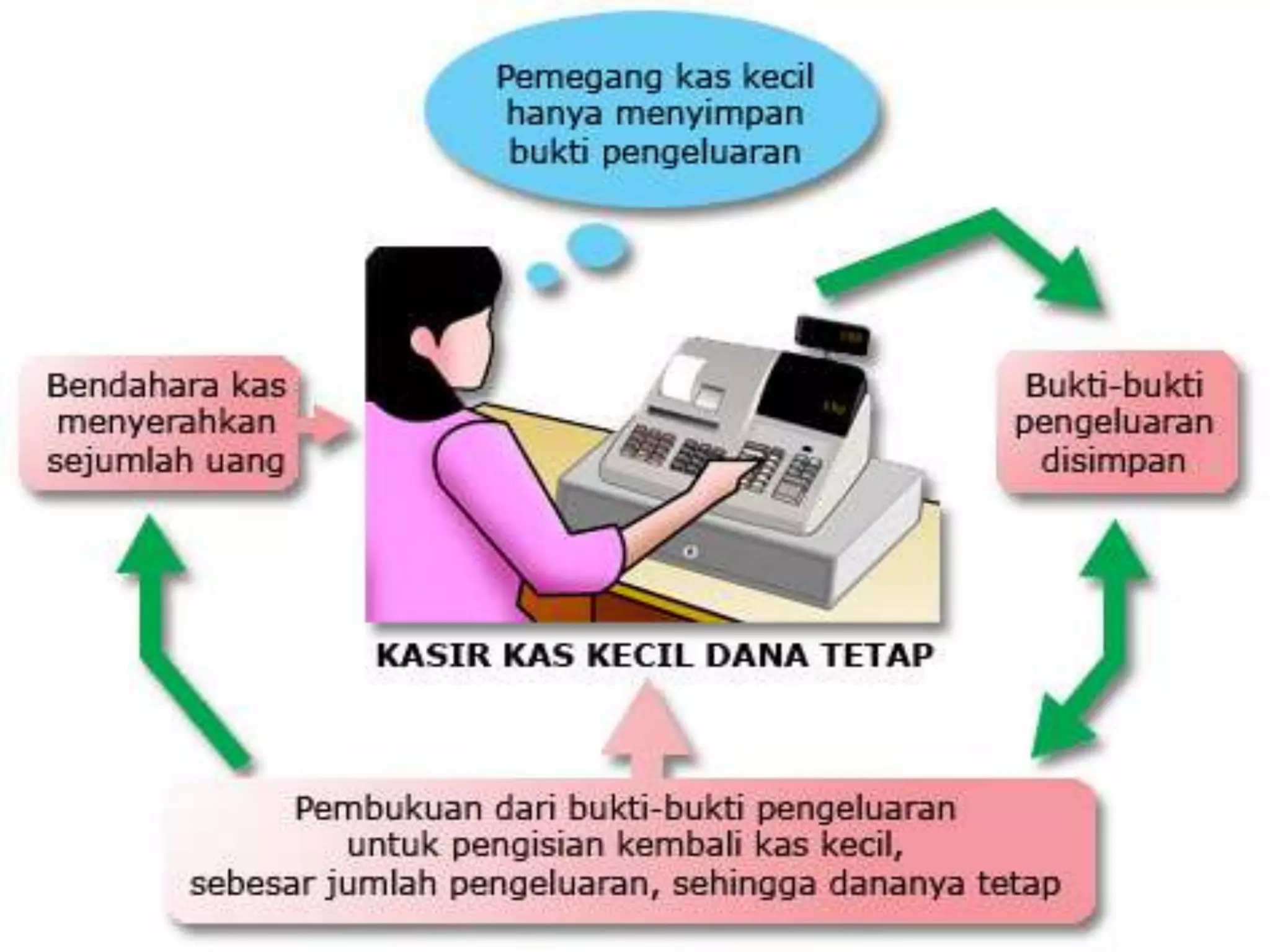

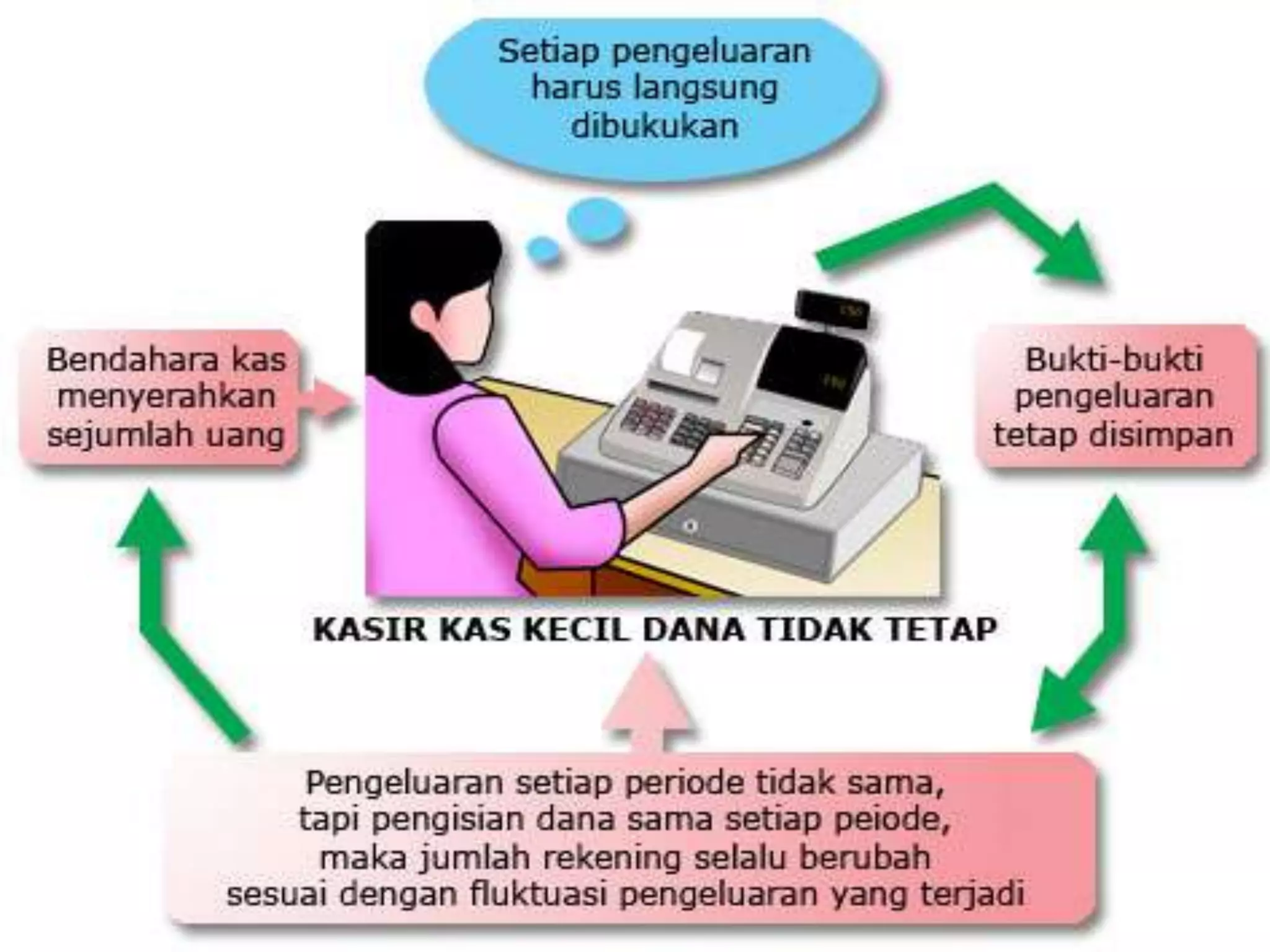

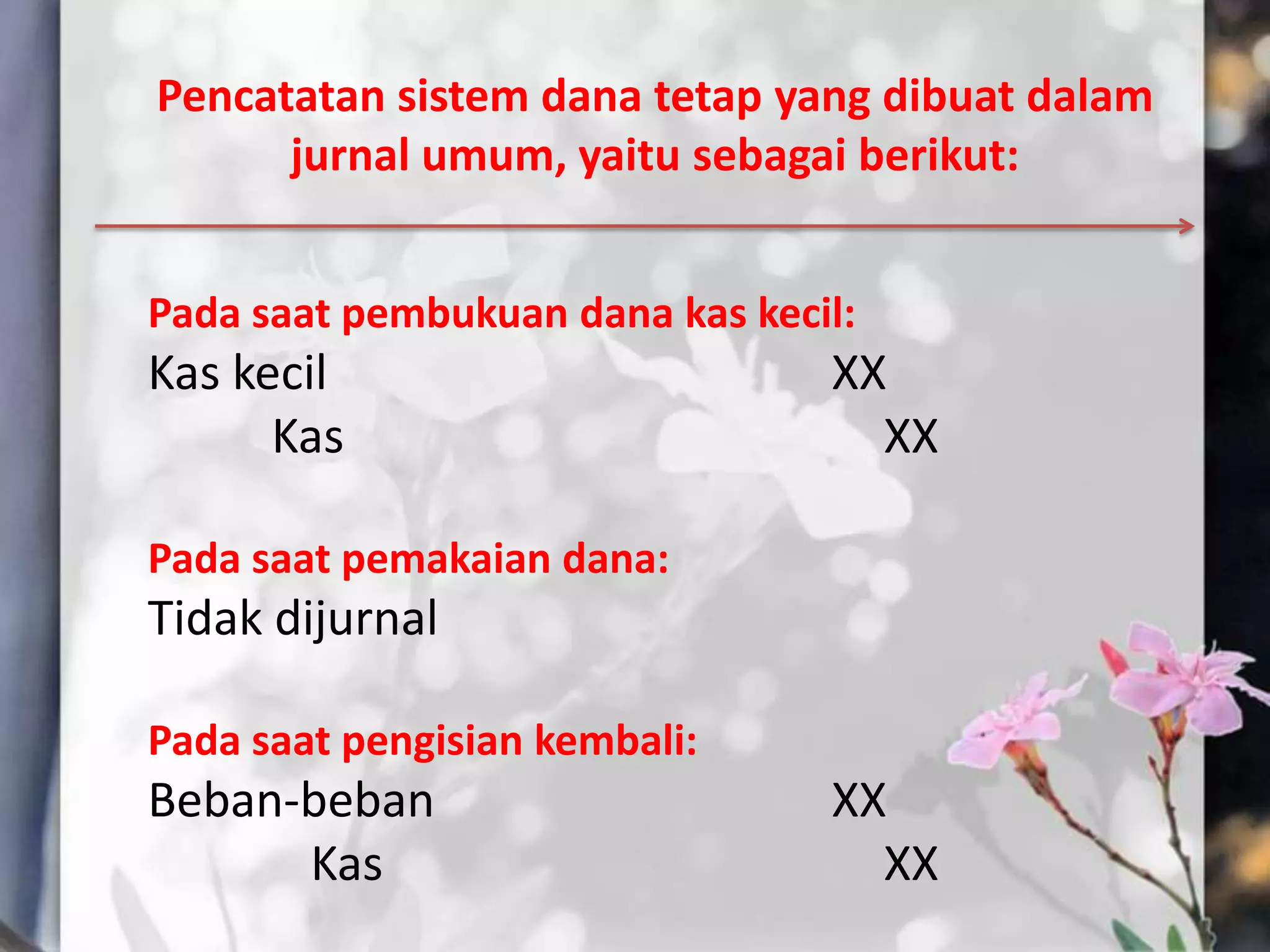

Dokumen tersebut membahas tentang mutasi dan selisih dana kas kecil, termasuk definisi mutasi dana kas kecil, bentuk laporan mutasi, transaksi yang mengakibatkan mutasi, dan metode pencatatan kas kecil menggunakan sistem dana tetap dan sistem dana tidak tetap.