Downloaded 244 times

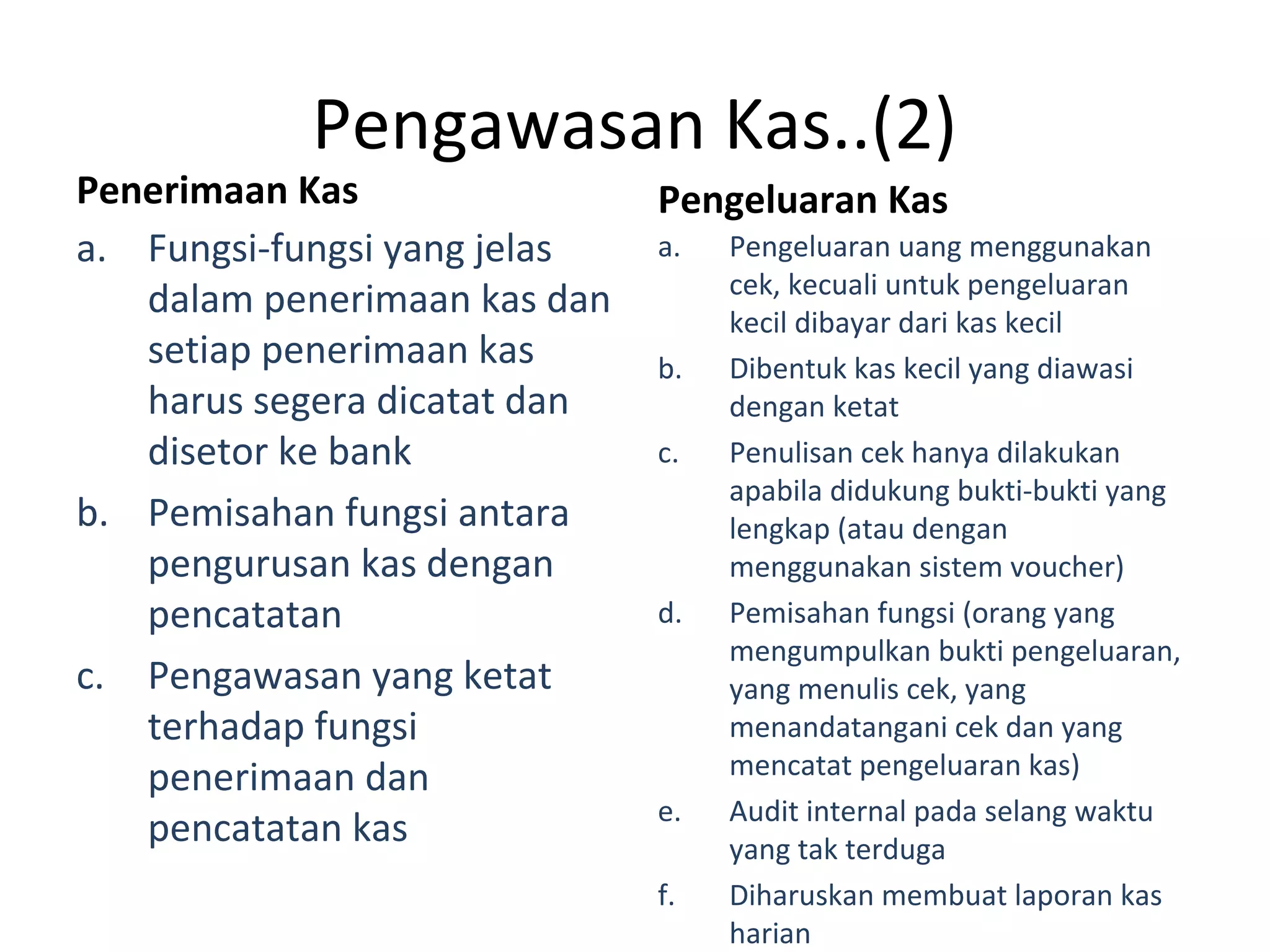

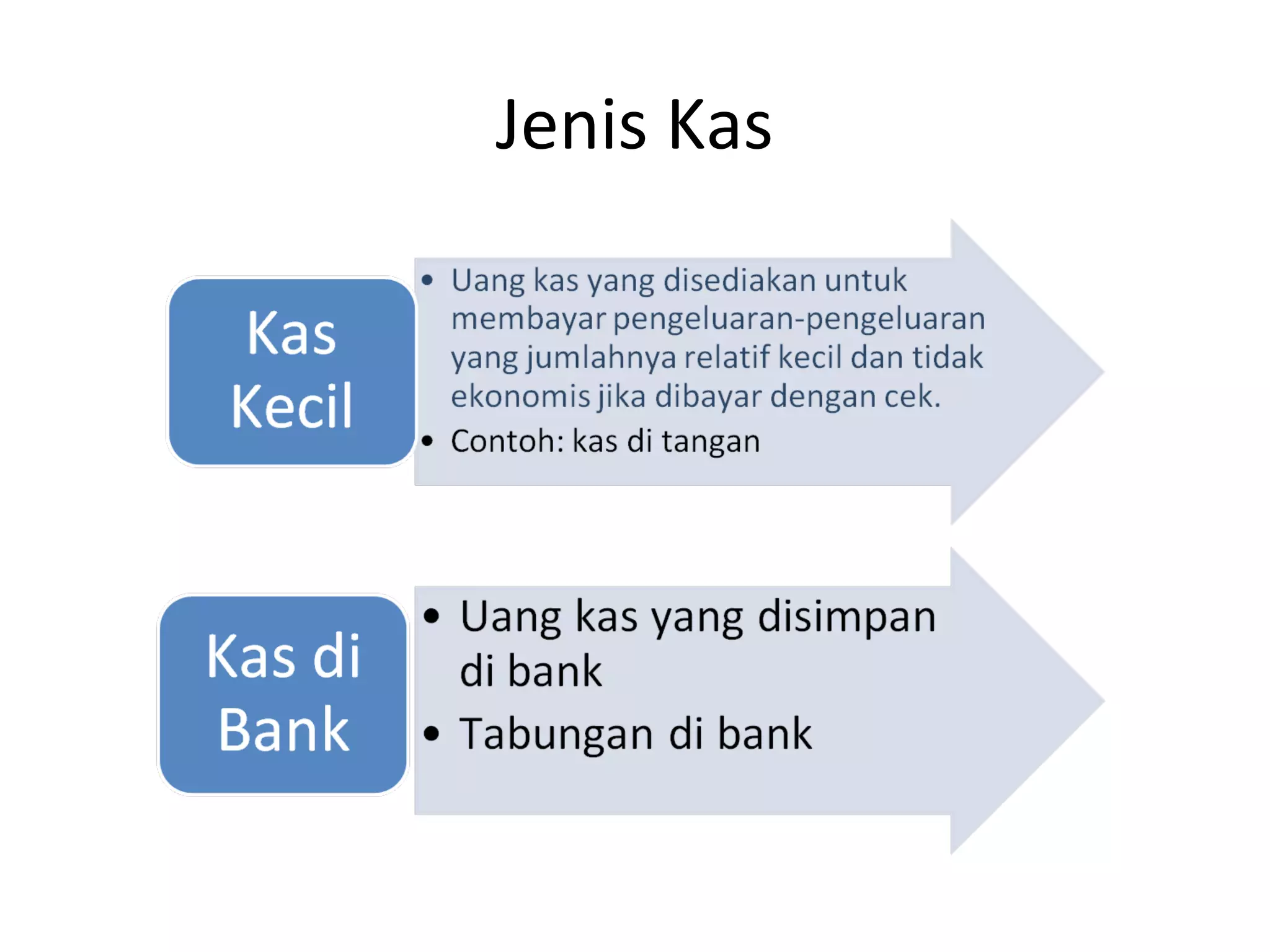

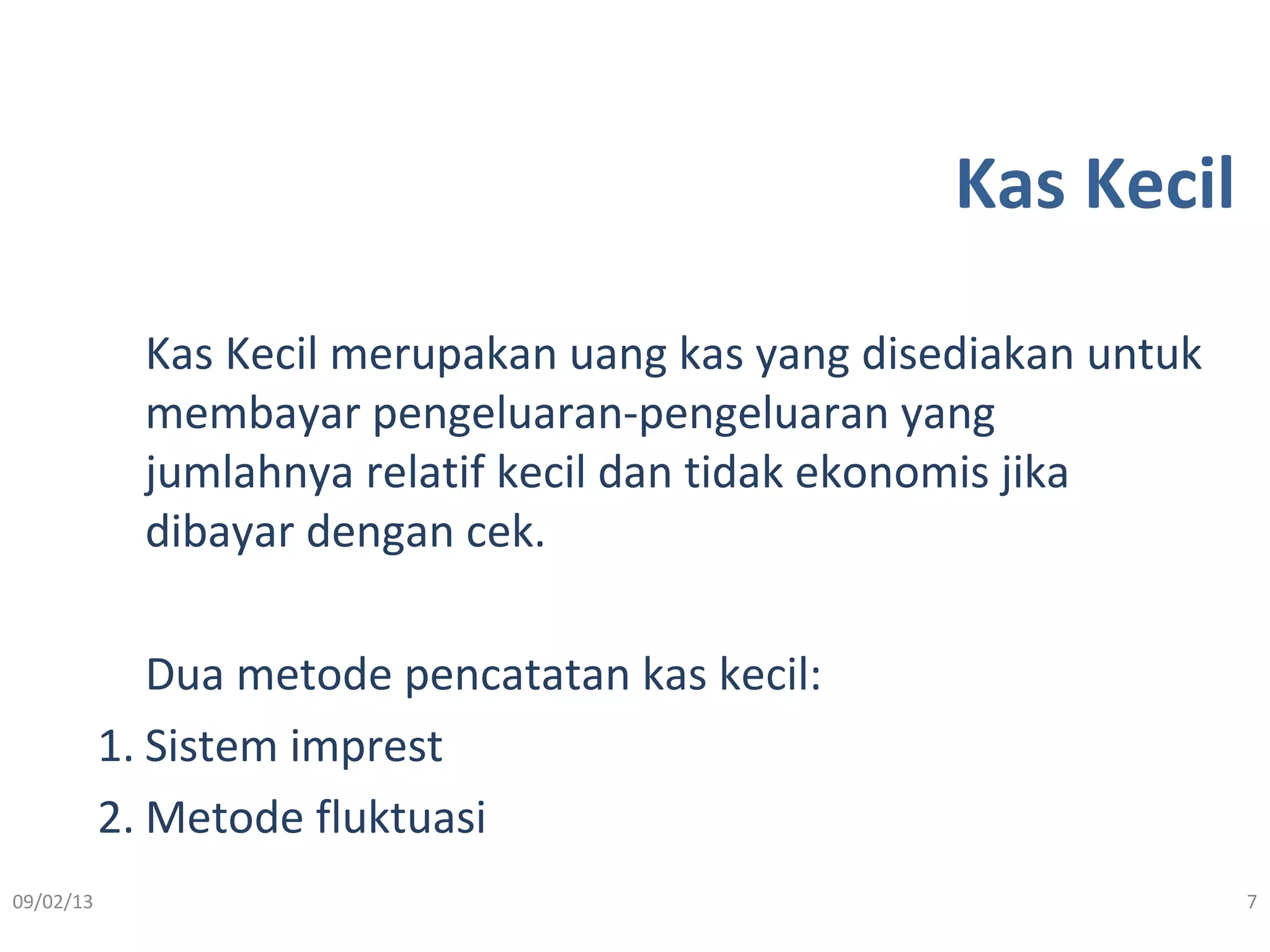

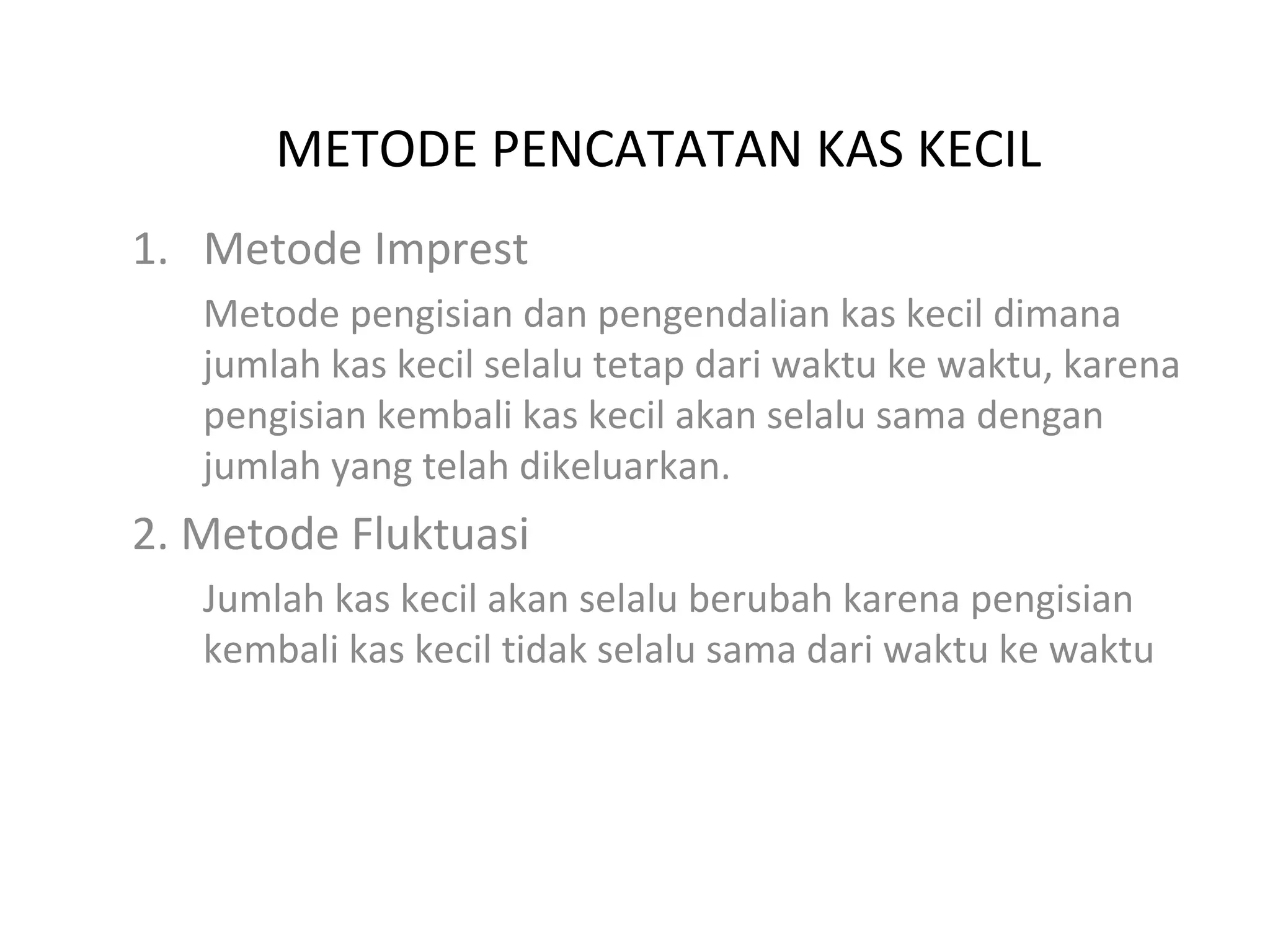

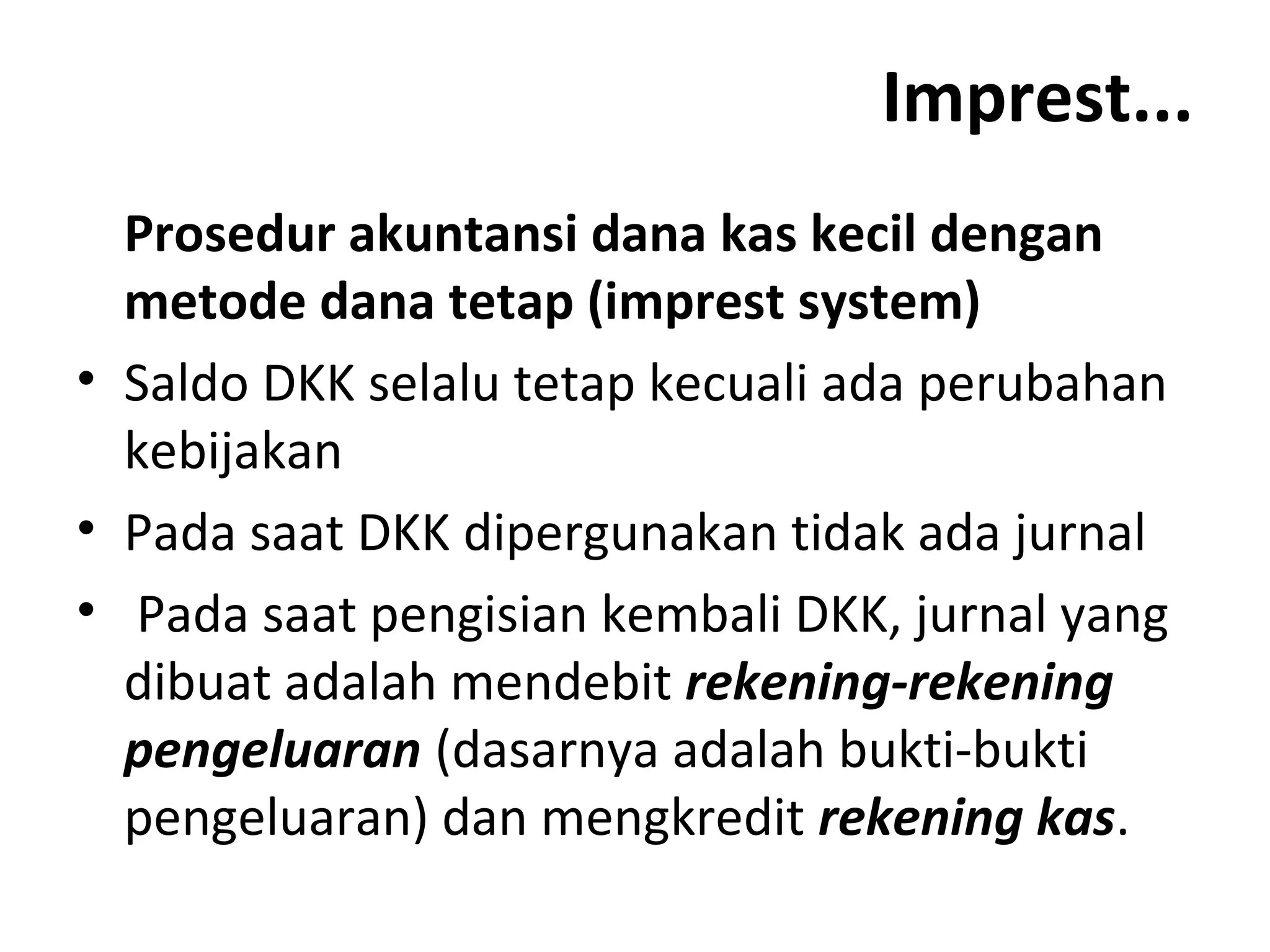

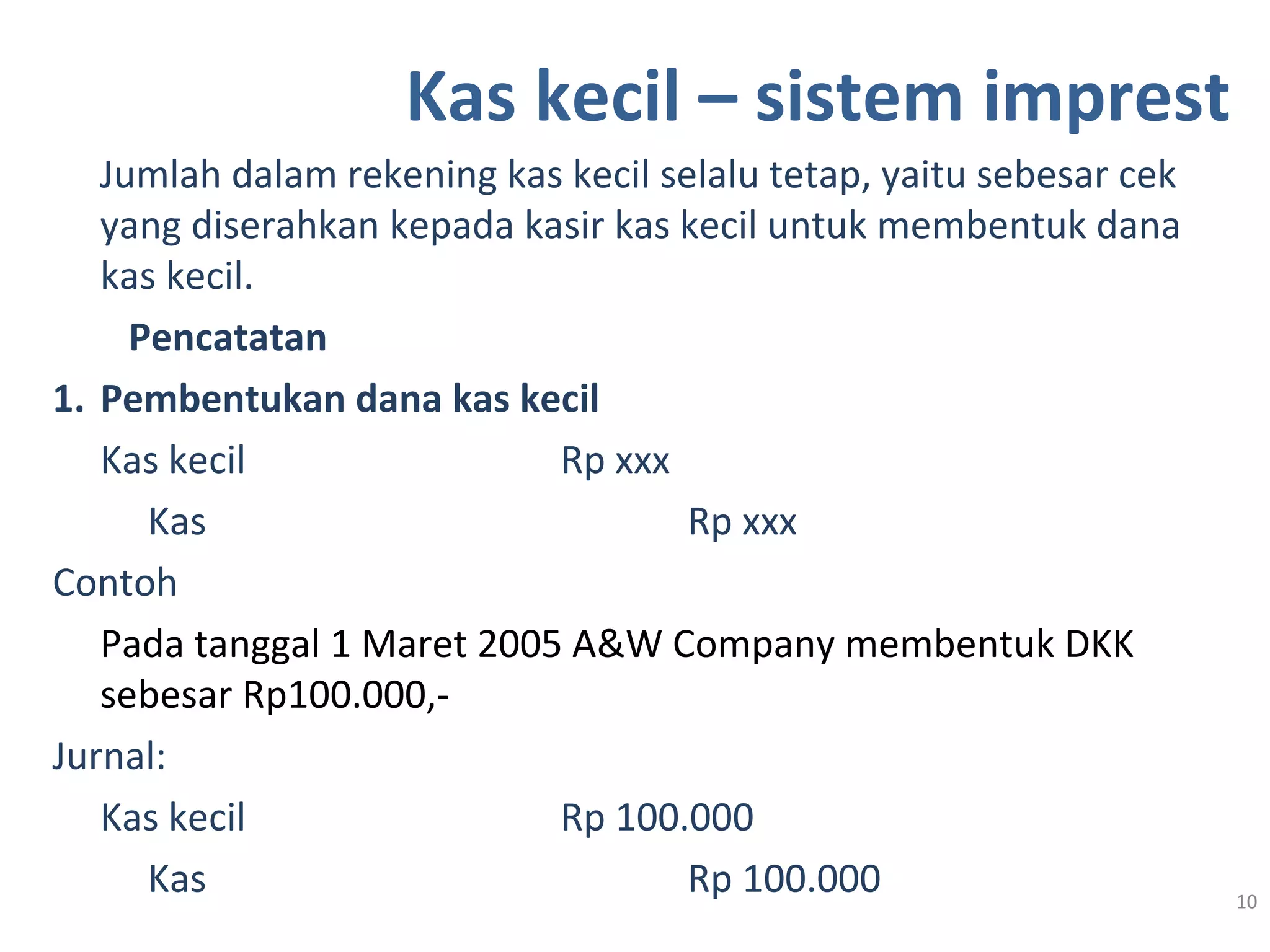

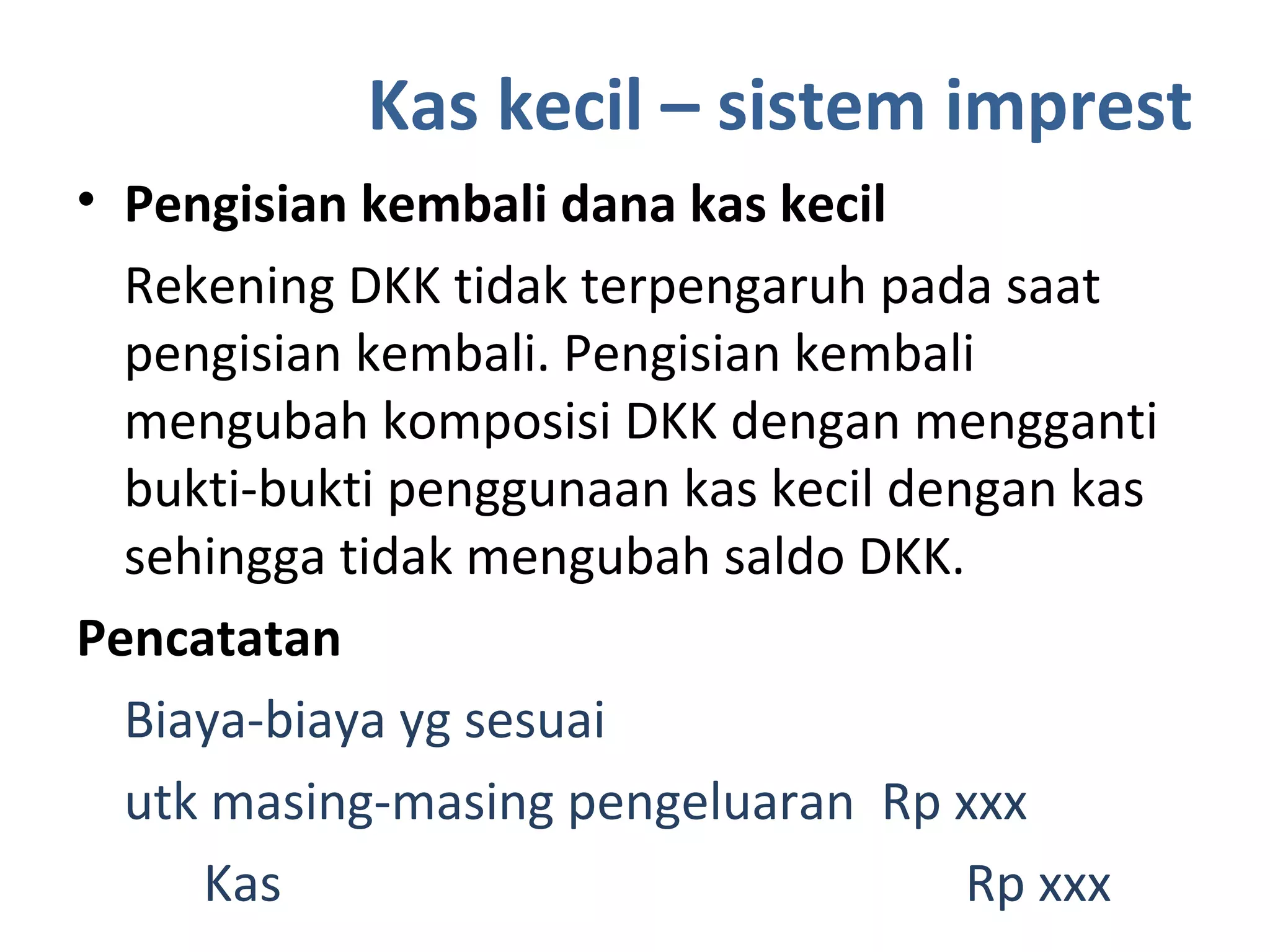

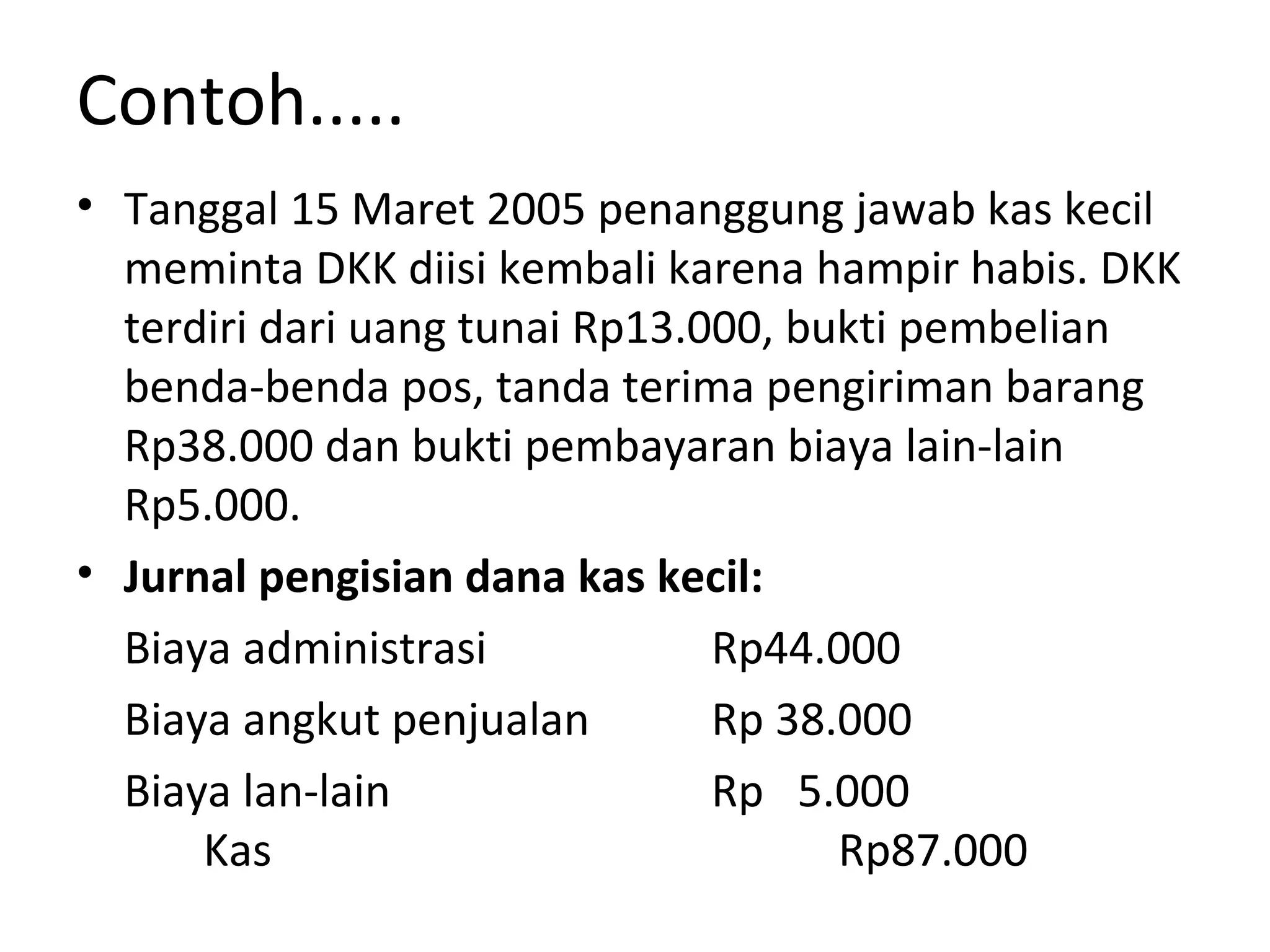

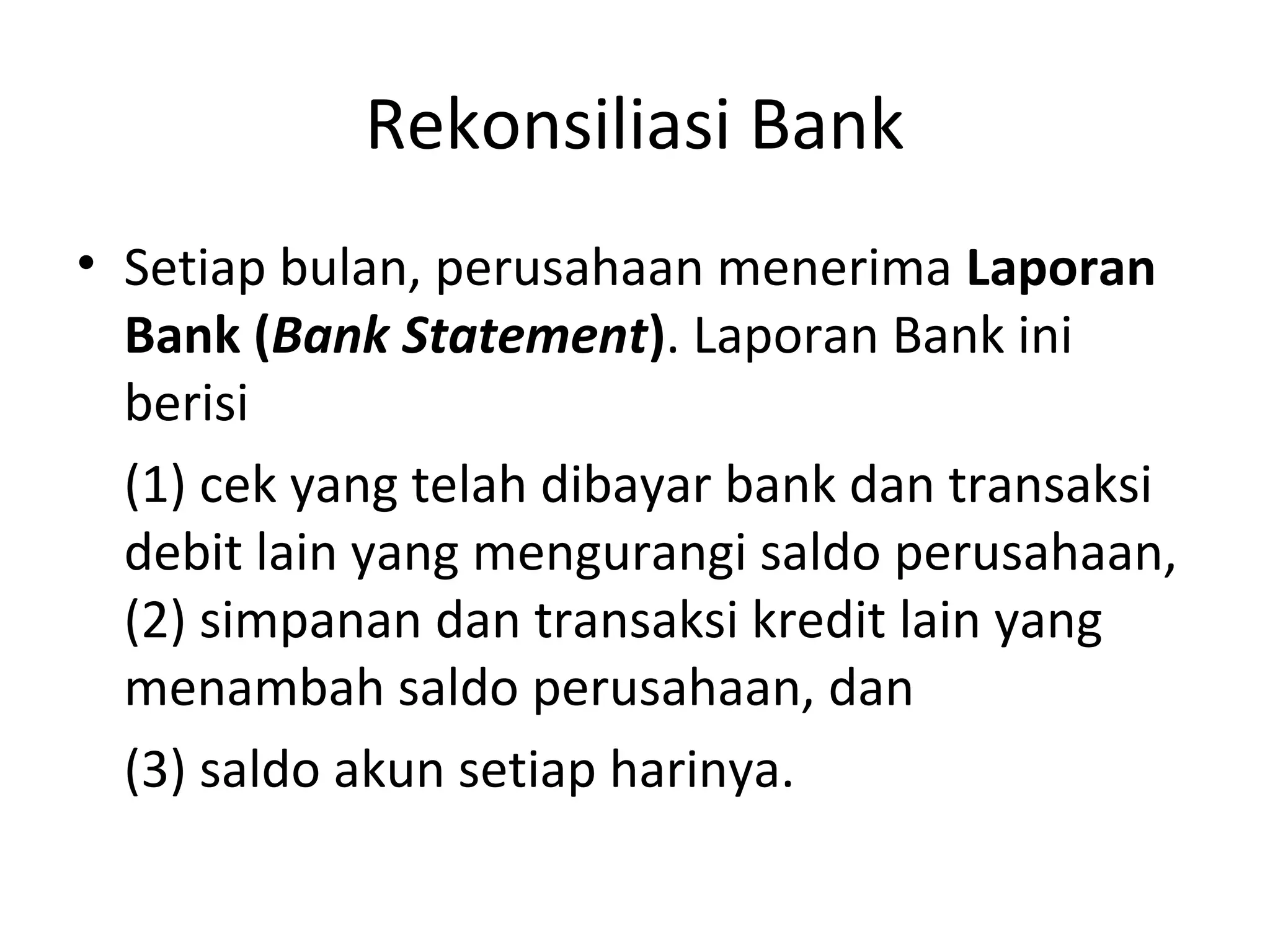

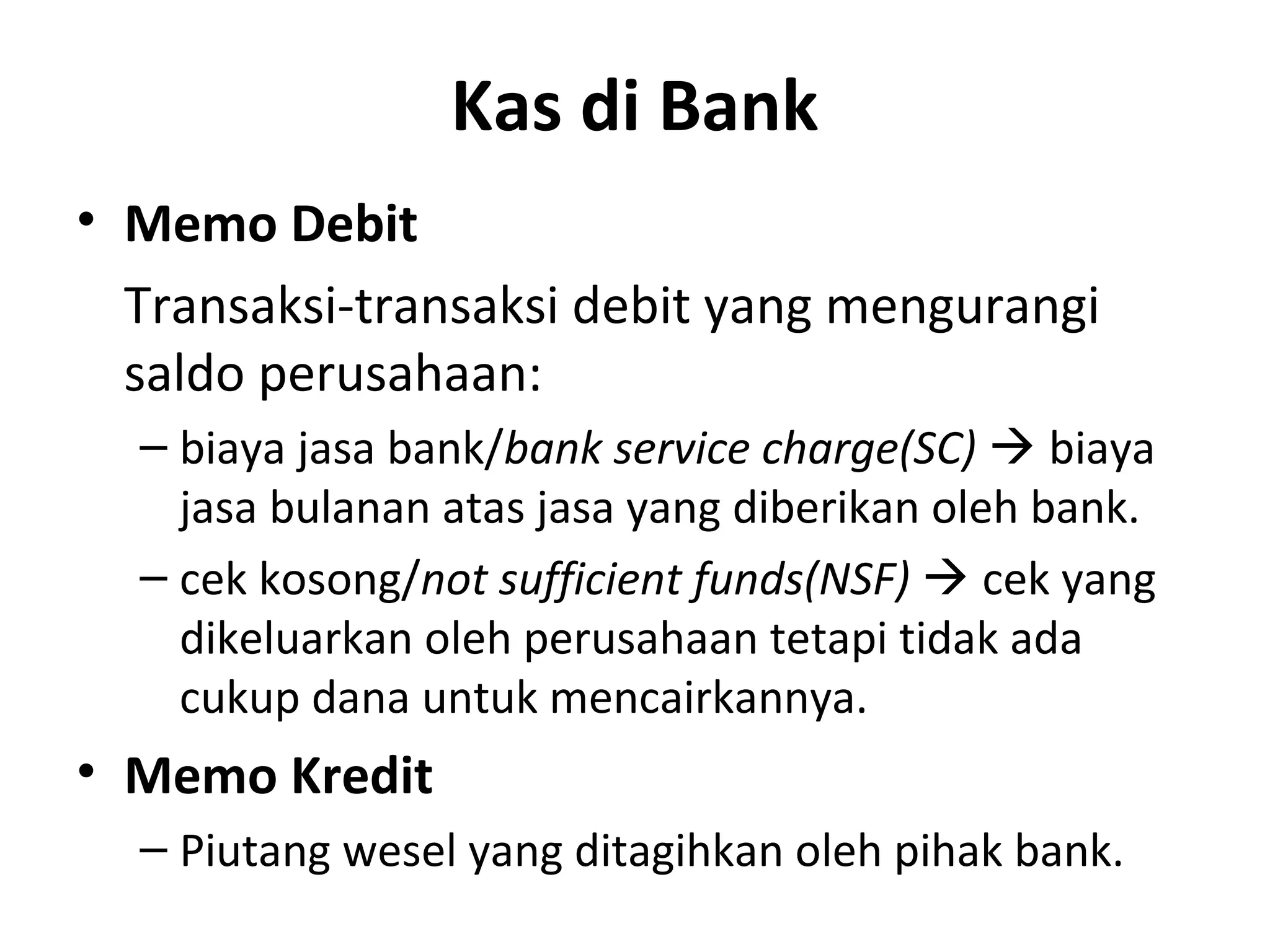

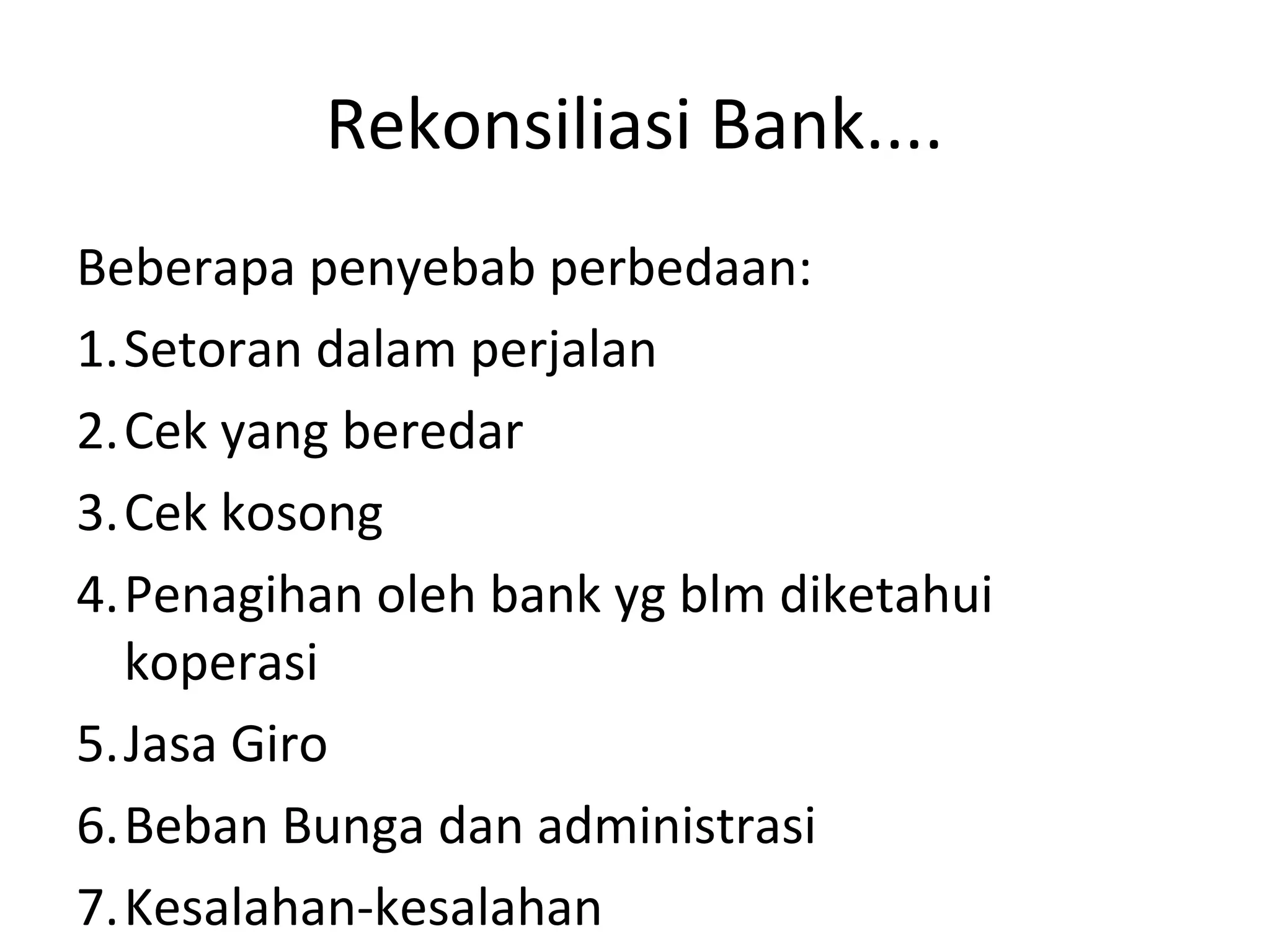

Dokumen ini membahas pentingnya pengawasan dan pencatatan kas dalam akuntansi, termasuk berbagai metode untuk mengelola dana kas kecil seperti metode imprest dan fluktuasi. Penerapan prosedur yang ketat dalam pengeluaran dan penerimaan kas serta melakukan rekonsiliasi bank juga ditekankan untuk menjaga keakuratan dan keamanan dana. Contoh kasus dan jurnal akuntansi disertakan untuk memperjelas penerapan sistem dana kas kecil.