Downloaded 316 times

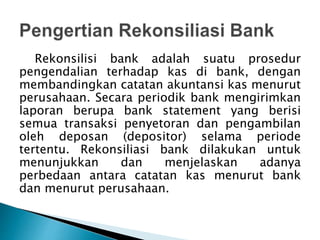

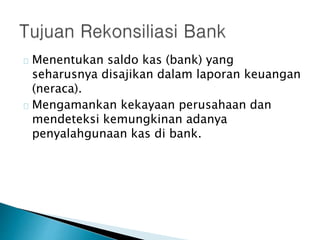

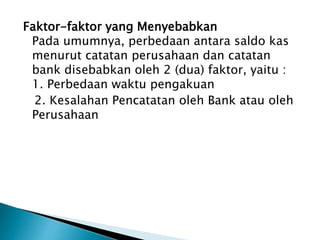

Dokumen ini membahas rekonsiliasi bank, yaitu prosedur pengendalian kas dengan membandingkan catatan perusahaan dan bank. Ada faktor yang menyebabkan perbedaan saldo, seperti perbedaan waktu pengakuan dan kesalahan pencatatan. Contoh soal pada akhir dokumen memberikan ilustrasi mengenai penyelarasan antara saldo bank dan catatan kas perusahaan.