Downloaded 13 times

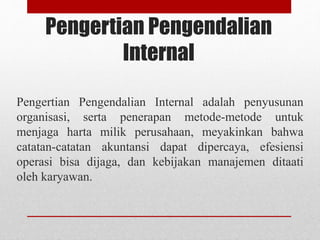

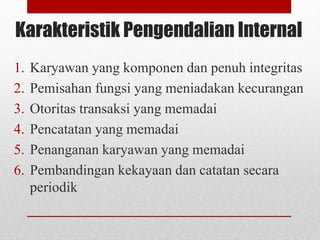

Dokumen tersebut membahas tentang pengendalian internal dan akuntansi kas. Secara garis besar dibahas mengenai pengertian pengendalian internal dan akuntansi kas, karakteristik pengendalian internal, prinsip-prinsip pengendalian internal terhadap penerimaan dan pengeluaran kas, pengelolaan dana kas kecil, rekening kas di bank dan rekonsiliasi bank.