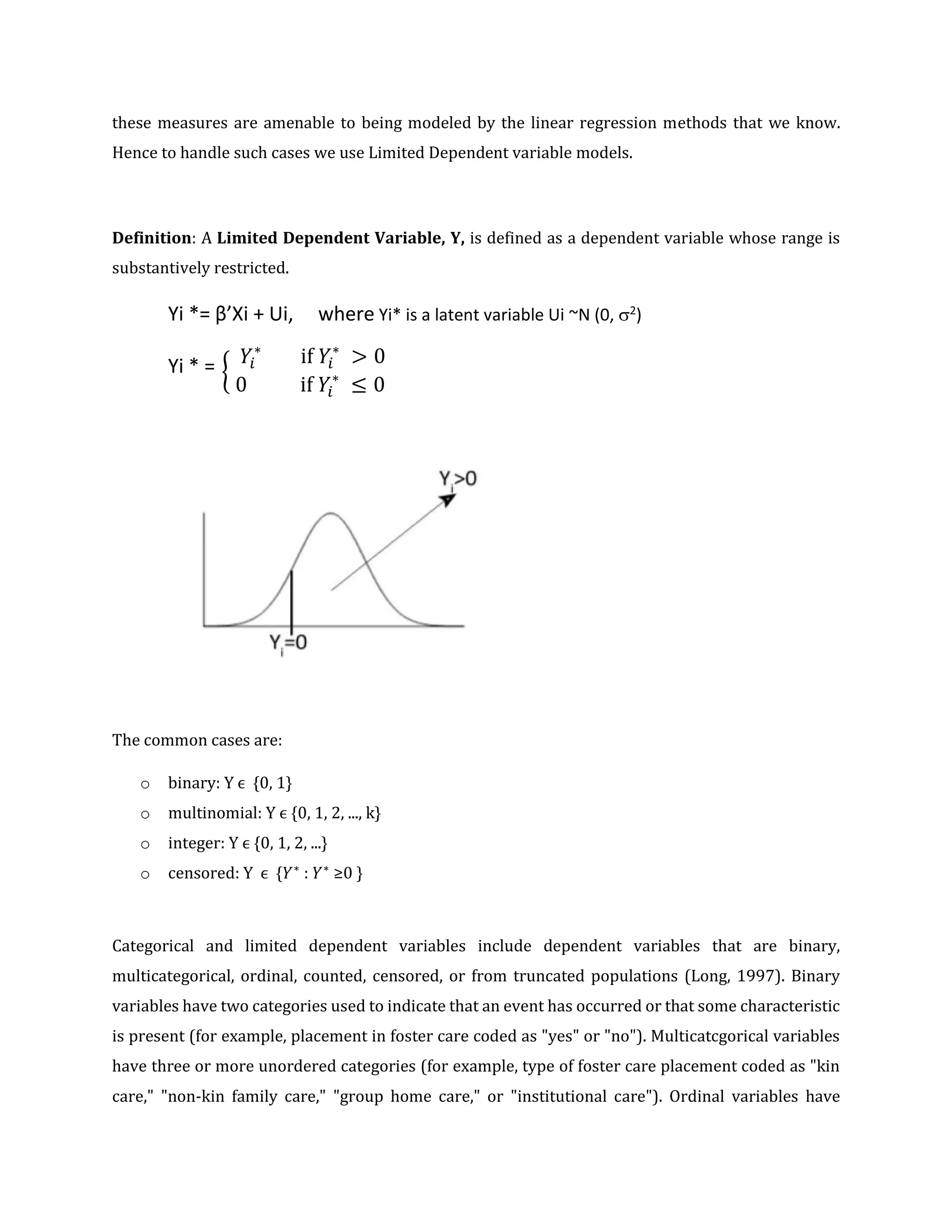

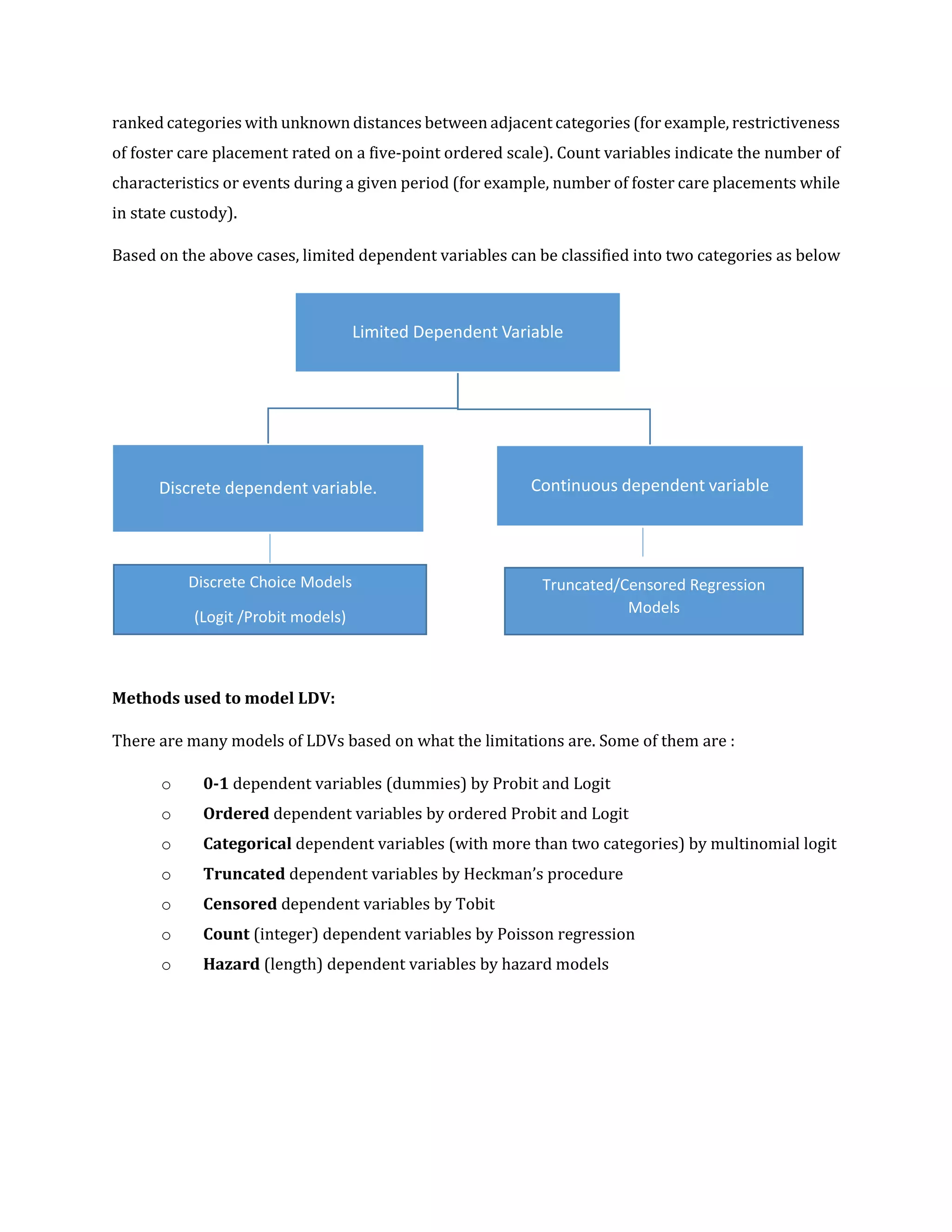

Limited dependent variables are dependent variables whose range is restricted, such as binary, count, ordinal, or censored variables. Models for limited dependent variables differ from linear regression models in that they are intrinsically nonlinear and estimated using maximum likelihood rather than least squares. Common models for limited dependent variables include logit and probit models for binary variables, ordered logit/probit for ordinal variables, Poisson regression for count variables, and tobit models for censored variables. These models are needed because linear regression may produce invalid predictions outside the variable's range and violate assumptions like homoscedasticity.

![Why LDV Models Are Different

To correctly analyze and interpret any LDV model, it is important to understand two fundamental

differences between LDV and OLS type models.

First, LDV models are intrinsically nonlinear, which means the relationship to be estimated cannot

be written as a summation of terms, where each term is a model coefficient times a model variable.

The intrinsic nonlinearity of LDV models has two major methodological ramifications. First, an

explanatory variable’s marginal effect –– the effect of a unit change in an explanatory variable on the

dependent variable –– does not equal the variable’s model coefficient. Second, the value of this

marginal effect varies over the value of all model variables. These facts imply that one cannot infer

the nature of the true relationship between an explanatory variable and the dependent variable

based solely on the estimated coefficient in a LDV model.

The second fundamental difference is that most LDV models are estimated using the method of

maximum likelihood which, unlike the method of least squares, is not based on minimizing error

variance. This means there is no measure of model “fit” directly comparable to the R-square in OLS

and, as a result, model assessment is largely restricted to testing the joint significance of all model

variables as is done in OLS using an F-test of overall model significance.

Model Estimation:

Basic Problems with OLS estimation for LDV is

o Heteroscedastic in error terms

o Predictions not constrained to match actual outcomes, real problem with actual outcomes,

real problem with predicted values being negative when a negative number isn’t possible

Although it is possible to estimate LDV models with OLS the model is likely to produce point

predictions outside the unit interval [0,1]. We could arbitrarily constrain them to either 0 or 1, but

this linear probability model has other problems: the error term cannot satisfy the assumption of

homoscedasticity. For a given set of X values, there are only two possible values for the disturbance:

−Xβ and (1 − Xβ): the disturbance follows a Binomial distribution. Given the properties of the

Binomial distribution, the variance of the disturbance process, conditioned on X, is Var (u|X) = Xβ (1

− Xβ).](https://image.slidesharecdn.com/introductiontolimiteddependentvariable-170727044711/75/Introduction-to-Limited-Dependent-variable-4-2048.jpg)

![[DSC Europe 25] Milan Zdravkovic - The road less traveled in District Heating...](https://cdn.slidesharecdn.com/ss_thumbnails/nfaboniqwsz4ucyctnmy-2-milan-zdravkovic-dsc2025-the-road-less-traveled-in-district-heating-operation-251208151905-f56388a5-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Aleksandra Dragicevic - AI-Boosted Research in Healthcare: Fr...](https://cdn.slidesharecdn.com/ss_thumbnails/iqwngszurf2r7pi1lnnj-4-aleksandra-dragicevic-ad-dsc-europe-conference-20-251208151905-37c3238a-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Vid Stimac - Policy Parsimony: Between Oversimplifying and Ov...](https://cdn.slidesharecdn.com/ss_thumbnails/eqlepagzqp2rhg3gbluh-dsc-stimac-251120-251205090438-059e7f54-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Dragana Ilic - AI for Big Data in Astronomy.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/8palya86qaatvjhva1ms-2-dragana-ilic-ai-ilic-251208151906-652b819c-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Marija Vlajkovic & Andrea Radonjanin - Integration of AI tool...](https://cdn.slidesharecdn.com/ss_thumbnails/qf1jrglttoc3bm8s3aop-final-integration-of-ai-tools-251208151905-394f3a6a-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Vladimir Jelic - The AI-Driven Security Shift From Reactive D...](https://cdn.slidesharecdn.com/ss_thumbnails/6g5gj25mtjwayniqem1t-6-251209104645-7a5a5fc6-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Max Talanov - Non digital NNs.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/wif8tr3gtua74qvtopke-non-digital-nns-251205090438-26b0eea6-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Imai Jen-La Plante - The New Generation: AI and the Future of...](https://cdn.slidesharecdn.com/ss_thumbnails/kxi8t2l5rggivgcenyba-1-jenlaplante-dsc-251208152532-d1e076c2-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Nikola Rajovic - Hardware Technologies Under the Hood: RISC-V...](https://cdn.slidesharecdn.com/ss_thumbnails/o2gptrmtoyqndgoshwgq-dsc2025-tenstorrent-rajovic-251205090438-814685f5-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Milan Sekuloski - Data, Defence, and Development: Cybersecuri...](https://cdn.slidesharecdn.com/ss_thumbnails/dfrkwwx4qly6atqpbl4z-4-251209104645-c3d4b0ca-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Debmalya Biswas - Agentification: the art of transforming man...](https://cdn.slidesharecdn.com/ss_thumbnails/r5azlggvtqiaiiusrqdr-4-251212103249-5a12c89b-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Goran Obradovic - The Rise of Sovereign AI: Building the Regi...](https://cdn.slidesharecdn.com/ss_thumbnails/7nw2xxixrxqdxvrb5wca-6-251205085714-ab09a2ac-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Dobrica Cosic - Savings by the Second: How Dynamic Pricing an...](https://cdn.slidesharecdn.com/ss_thumbnails/znp09f3smtqz3w2sq6wn-1-dobrica-cosic-savings-by-the-second-how-dynamic-pricing-and-smart-data-are-bu-251208151905-26e6f41e-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Jovan Bogicevic - Legacy to AI-Driven Defense: Transforming D...](https://cdn.slidesharecdn.com/ss_thumbnails/rsarluadt563hntyfc8q-3-251211083849-3e7bc4c0-thumbnail.jpg?width=640&height=640&fit=bounds)