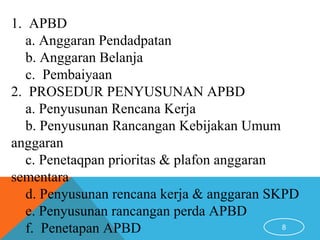

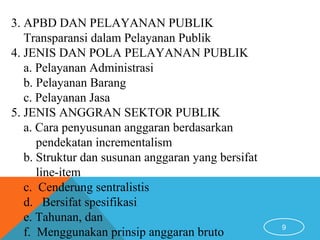

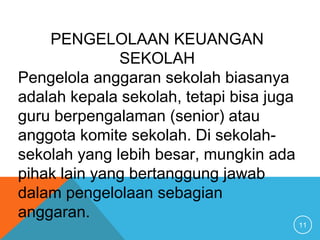

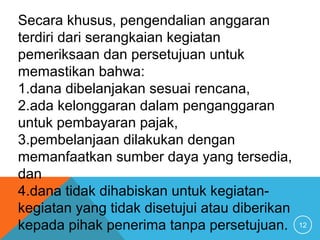

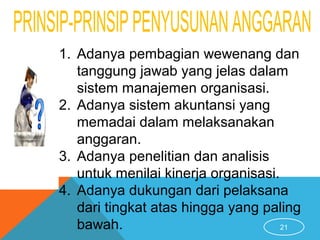

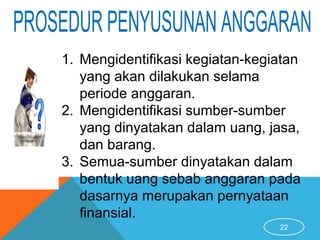

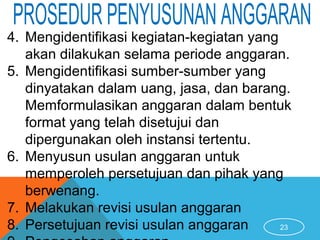

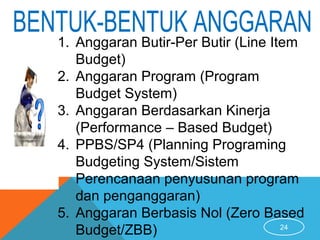

Dokumen ini membahas pengelolaan keuangan pendidikan, termasuk konsep dasar anggaran, prosedur penyusunan anggaran, dan prinsip-prinsip pengelolaan keuangan sekolah. Terdapat penekanan pada transparansi, akuntabilitas, dan efisiensi dalam penggunaan dana pendidikan serta pentingnya audit dalam proses pengelolaan keuangan. Selain itu, dokumen juga menyebutkan prosedur pencatatan dan pelaporan keuangan yang sistematis.