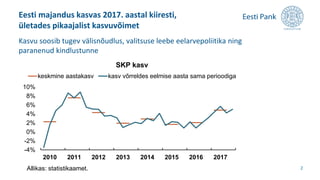

Eesti majandus kasvas2017. aastal kiiresti,

ületades pikaajalist kasvuvõimet

2

Kasvu soosib tugev välisnõudlus, valitsuse leebe eelarvepoliitika ning

paranenud kindlustunne

-4%

-2%

0%

2%

4%

6%

8%

10%

2010 2011 2012 2013 2014 2015 2016 2017

keskmine aastakasv kasv võrreldes eelmise aasta sama perioodiga

SKP kasv

Allikas: statistikaamet.

3.

Ettevõtete majandustulemused paranesidja laenumaksevõime

püsis hea

3

60

70

80

90

100

110

120

130

140

150

160

2012 2013 2014 2015 2016 2017

2012Ikv=100

Ettevõtete müügitulu, palgafond ja kasum

(4 kvartali libisev summa)

müügitulu palgafond kasum (tegevuse ülejääk ja segatulu)

Allikas: statistikaamet.

Suure nõudluse ja hinnakasvu mõjul suurenesid

müügitulu ja kasum, palgafond kasvas endiselt kiiresti

4.

4

Suurenenud nõudlus ehitusteenusejärele on tekitanud

ehituses terava tööjõupuuduse

See võib tuua kaasa tööjõu ja investeeringute koondumise ehitus-

ja kinnisvarasektorisse ning suurendab palgakasvu survet ka teistes

sektorites

-10

0

10

20

30

40

50

60

70

80

0

50

100

150

200

250

300

350

400

450

2005 2007 2009 2011 2013 2015 2017

tööjõupuudustpiiravaksteguriks

pidavateettevõteteosakaal

küsitletutehulgas

2010=100

rajatised (vasak telg) hooned (vasak telg) tööjõupuudus ehituses (parem telg)

Ehitusmaht ja ehitusettevõtete tööjõupuudus

Allikad: Euroopa Komisjon, statistikaamet.

5.

Ettevõtete võlakoormus jafinantsvõimendus kahanesid

5

Võlakohustuste kasv on olnud tagasihoidlik, kuna investeeringuid

on vähe ja ettevõtetel likviidseid vahendeid piisavalt

20%

40%

60%

80%

100%

120%

2005 2008 2011 2014 2017

Ettevõtete võlakoormus ja finantsvõimendus

võla ja SKP suhe (vasak telg) võla ja omakapitali suhe (vasak telg)

Allikad: Eesti Pank, statistikaamet.

6.

Keskmine palk kasvaskiiresti ja tarbijate

kindlustunne püsis kõrgel

6

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

2

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

2012 2013 2014 2015 2016 2017

keskmine brutokuupalk (vasak telg) tarbija kindlustunde indikaator (parem telg)

Keskmise brutokuupalga aastakasv ja tarbijate kindlustunne

Allikas: Euroopa Komisjon, statistikaamet.

7.

Kiiresti kasvavad niimajapidamiste eluaseme- kui ka

tarbimislaenud, samuti autoliising

7

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2013 2014 2015 2016 2017 2018

majapidamiste laenud kokku

tarbimislaenud

autoliising

eluasemelaenud

arvelduskrediit

Majapidamiste laenude ja liisingute jäägi aastakasv

Allikas: Eesti Pank.

8.

Tehinguaktiivsus eluasemeturul suurenesja

hinnakasv jätkus

8

Tallinna järelturu korterite hinnakasvu kiirenemine 2017. aasta

teisel poolel annab märku nõudluse laiapõhjalisemast suurenemisest

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2007 2009 2011 2013 2015 2017

korterite ja majadega tehtud tehingute arv (vasak telg)

eluaseme hinnaindeksi muutus (parem telg)

Eluasemetega tehtud tehingute arv ja hinnaindeksi muutus

Allikad: statistikaamet, maa-amet.

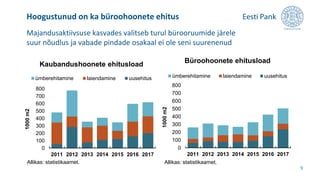

9.

Hoogustunud on kabüroohoonete ehitus

9

0

100

200

300

400

500

600

700

800

2011 2012 2013 2014 2015 2016 2017

1000m2

ümberehitamine laiendamine uusehitus

Büroohoonete ehitusload

Allikas: statistikaamet.

0

100

200

300

400

500

600

700

800

2011 2012 2013 2014 2015 2016 2017

1000m2

ümberehitamine laiendamine uusehitus

Kaubandushoonete ehitusload

Allikas: statistikaamet.

Majandusaktiivsuse kasvades valitseb turul bürooruumide järele

suur nõudlus ja vabade pindade osakaal ei ole seni suurenenud

10.

Pangad rahastavad laenutegevustpeamiselt ja üha

rohkem Eesti ettevõtete ja majapidamiste hoiustest

10

0%

40%

80%

120%

160%

200%

0

5,000

10,000

15,000

20,000

25,000

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

võlakirjad ja muud kohustused (vasak telg)

mitteresidentide hoiused (vasak telg)

residentide hoiused (vasak telg)

pankadelt kaasatud ressursid (vasak telg)

laenude-hoiuste suhtarv (parem telg)

Rahastamise struktuur ja laenude-hoiuste suhtarv

Allikas: Eesti Pank.

mlneuro

Emapangagruppidelt saadud rahastuse osa kohustustes

2017. aastal vähenes

11.

Viimastel aastatel onka Eesti panku

puudutanud rahapesukahtlused

11

• Panku kasutatakse kuritegeliku raha

liikumise ühe ühenduslülina

• Pankade rahapesukahtlusest piisab, et

tekitada mainekahju riigi ja piirkonna

majandus- ja poliitilisele stabiilsusele

• Hiljuti kahtlused mitmele Balti piirkonnas

tegutsevale pangale

• Probleemi allikas – mitteresidentidest

varifirmade/-isikute teenindamine

• Eestis on mitteresidentide hoiuste osakaal

viimastel aastatel oluliselt langenud, alla

10% hoiustest

0%

10%

20%

30%

40%

50%

60%

2010 2011 2012 2013 2014 2015 2016 2017

Leedu Läti Eesti

Mitteresidentide hoiuste osakaal

reaalsektori pangahoiustes

Allikad: Läti Pank, Leedu Pank, Eesti Panga arvutused

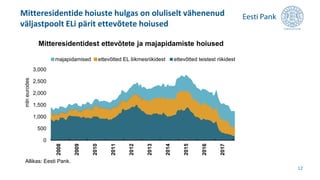

12.

Mitteresidentide hoiuste hulgason oluliselt vähenenud

väljastpoolt ELi pärit ettevõtete hoiused

12

0

500

1,000

1,500

2,000

2,500

3,000

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

majapidamised ettevõtted EL liikmesriikidest ettevõtted teistest riikidest

Mitteresidentidest ettevõtete ja majapidamiste hoiused

Allikas: Eesti Pank.

mlneurodes

13.

Pankade omavahendite tasedividendimaksete tõttu

pisut vähenes, kuid on endiselt kõrge

13

Väiksemate, kiirema kasvuga pankade kapitaliseeritus on

riskivarade kiire kasvu tõttu vähenenud

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2010 2011 2012 2013 2014 2015 2016 2017

esimese taseme omavahendid / koguvarad

kapitali adekvaatsuse määr

esimese taseme omavahendid / kogu riskipositsioon

Pankade kapitaliseeritus ja finantsvõimendus

Allikas: Finantsinspektsioon.

14.

Rootsis ja Norraskinnisvarahinnad pisut langesid,

samas võlakoormus jätkas kasvu

14

0

50

100

150

200

250

2005 2007 2009 2011 2013 2015 2017

Soome Norra Rootsi Taani

Eluasemehinnaindeksid Põhjamaades (2005 = 100)

Allikad: Statistikaametid, Valueguard,

Real Estate Norway, Eesti Panga arvutused

Kinnisvarahindade languse tõi pakkumise suurenemine ja

pankade laenupoliitika karmistumine

15.

Põhjamaade majanduse seison hea ja pangagruppide

rahastamistingimused püsisid soodsad

15

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

2013 2014 2015 2016 2017 2018

1 aastased 3 aastased 5 aastased

Pangagruppide* pandikirjade keskmine tulumäär tähtajani

Allikad: Bloomberg, Eesti Panga arvutused.

*Swedbank, SEB, Nordea, Danske.

• Põhjamaades onmajapidamiste võlakoormus suur ning Rootsis ja Norras

on kinnisvarahinnad juba aastaid tempokalt kasvanud

• Vaatamata kinnisvarahindade langusele Rootsis ja Norras on hinnatase

endiselt kõrge ja ettevaates on oodata hinnakasvu jätkumist

• Majapidamiste võlakoormus suureneb jätkuvalt

• Riske vähendab Põhjamaade majanduse üldiselt hea seis ja

emapangagruppide tugev finantsolukord

Põhjamaade majandusest ja pangandusest lähtuvate

riskide realiseerumisel väheneks Eesti pankade likviidsus

ja majanduse rahastus. Põhjamaade majandusaktiivsuse

langus vähendaks Eesti eksporti

17

Risk 1

18.

• Majapidamiste laenunõudluson suurenenud ja laenukasv kiirenenud

• Majapidamiste võlakoormus pole samas eriti suurenenud ja suur osa

eluasemetehingutest tehakse omavahenditest

• Laenutingimused eluasemelaenuturul on jäänud samaks

• Kiire palgakasvu, paranenud kindlustunde ja madalate intressimäärade

mõjul võivad majapidamised võtta liiga suuri laene

Kiire palgakasvu, kasvava kindlustunde ja madalate

intressimäärade mõjul võib majapidamiste võlakoormus

hakata jõudsalt suurenema ja muuta pangad

kinnisvarasektori riskide suhtes haavatavamaks

18

Risk 2

19.

• Erasektori jariigi suur nõudlus ehitusteenuse järele kiirendab palgakasvu

ehitussektoris

• Selle mõjul võib tööjõud ja kapital liikuda sellesse sektorisse, suurendades

palgakasvu survet ka teistes sektorites

• Majandustsükli pöördudes ehitus- ja kinnisvarasektori ettevõtete

laenumaksevõime halveneks, mõjutades ka teisi sektoreid

Suur nõudlus kinnisvaraturul võib tuua kaasa tööjõu ja

kapitali koondumise ehitus- ja kinnisvarasektorisse,

mille tagajärjel suureneks pankade haavatavus

kinnisvarasektori riskide suhtes

19

Risk 3

20.

• Vaatamata kasumihiljutisele kasvule on kasumi osakaal müügitulus

ajaloolises vaates küllaltki väike

• Palgakasv püsib ettevaates aga kiire ja palgasurve jääb kasumlikkust

ohustama

• Majandusaktiivsuse langedes ja müügitulu kasvu aeglustudes hakkaks

kasumlikkus taas vähenema, halvendades ettevõtete laenumaksevõimet

Eesti ettevõtete kasumlikkust jääb ettevaates

ohustama palgakasvu surve. Kasumi langus

nõrgestaks ettevõtete laenumaksevõimet

20

Risk 4

21.

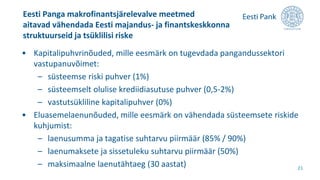

• Kapitalipuhvrinõuded, milleeesmärk on tugevdada pangandussektori

vastupanuvõimet:

– süsteemse riski puhver (1%)

– süsteemselt olulise krediidiasutuse puhver (0,5-2%)

– vastutsükliline kapitalipuhver (0%)

• Eluasemelaenunõuded, mille eesmärk on vähendada süsteemsete riskide

kuhjumist:

– laenusumma ja tagatise suhtarvu piirmäär (85% / 90%)

– laenumaksete ja sissetuleku suhtarvu piirmäär (50%)

– maksimaalne laenutähtaeg (30 aastat)

Eesti Panga makrofinantsjärelevalve meetmed

aitavad vähendada Eesti majandus- ja finantskeskkonna

struktuurseid ja tsüklilisi riske

21

22.

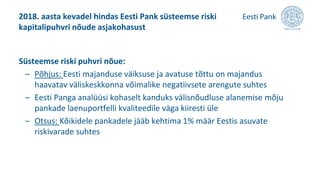

Süsteemse riski puhvrinõue:

– Põhjus: Eesti majanduse väiksuse ja avatuse tõttu on majandus

haavatav väliskeskkonna võimalike negatiivsete arengute suhtes

– Eesti Panga analüüsi kohaselt kanduks välisnõudluse alanemise mõju

pankade laenuportfelli kvaliteedile väga kiiresti üle

– Otsus: Kõikidele pankadele jääb kehtima 1% määr Eestis asuvate

riskivarade suhtes

2018. aasta kevadel hindas Eesti Pank süsteemse riski

kapitalipuhvri nõude asjakohasust

23.

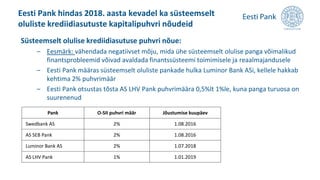

Süsteemselt olulise krediidiasutusepuhvri nõue:

– Eesmärk: vähendada negatiivset mõju, mida ühe süsteemselt olulise panga võimalikud

finantsprobleemid võivad avaldada finantssüsteemi toimimisele ja reaalmajandusele

– Eesti Pank määras süsteemselt oluliste pankade hulka Luminor Bank ASi, kellele hakkab

kehtima 2% puhvrimäär

– Eesti Pank otsustas tõsta AS LHV Pank puhvrimäära 0,5%lt 1%le, kuna panga turuosa on

suurenenud

Eesti Pank hindas 2018. aasta kevadel ka süsteemselt

oluliste krediidiasutuste kapitalipuhvri nõudeid

Pank O-SII puhvri määr Jõustumise kuupäev

Swedbank AS 2% 1.08.2016

AS SEB Pank 2% 1.08.2016

Luminor Bank AS 2% 1.07.2018

AS LHV Pank 1% 1.01.2019

24.

Eesti Panga hinnangulei ole vastutsüklilise kapitalipuhvri

määra tõstmine nulltasemest kõrgemale praegu vajalik

24

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Reaalsektori võlakoormus

võlg / SKP ettevõtete võlg / SKP majapidamiste võlg / SKP

Allikad: statistikaamet, Eesti Pank.

Reaalsektori võlakoormus on viimase kolme aasta jooksul kahanenud

prognoos

25.

Majapidamiste laenude jaliisingute kiiret kasvu

tasakaalustas ettevõtete võlakohustuste tagasihoidlik

kasv

25

Majanduse kasvades võla kasv lähiaastatel kiireneb, kuid jääb

sarnaseks nominaalse SKP prognoositud kasvuga

-5%

0%

5%

10%

15%

2011 2012 2013 2014 2015 2016 2017 2018 2019

Reaalsektori koguvõla ja nominaalse SKP aastakasv*

kokku reaalsektor sh ettevõtted sh majapidamised nominaalne SKP

Allikad: Eesti Pank, statistikaamet.

prognoos

26.

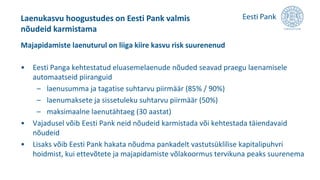

• Eesti Pangakehtestatud eluasemelaenude nõuded seavad praegu laenamisele

automaatseid piiranguid

– laenusumma ja tagatise suhtarvu piirmäär (85% / 90%)

– laenumaksete ja sissetuleku suhtarvu piirmäär (50%)

– maksimaalne laenutähtaeg (30 aastat)

• Vajadusel võib Eesti Pank neid nõudeid karmistada või kehtestada täiendavaid

nõudeid

• Lisaks võib Eesti Pank hakata nõudma pankadelt vastutsüklilise kapitalipuhvri

hoidmist, kui ettevõtete ja majapidamiste võlakoormus tervikuna peaks suurenema

Laenukasvu hoogustudes on Eesti Pank valmis

nõudeid karmistama

Majapidamiste laenuturul on liiga kiire kasvu risk suurenenud

27.

• Kapitalipuhvrinõuded, milleeesmärk on tugevdada pangandussektori

vastupanuvõimet:

– süsteemse riski puhver (1%)

– süsteemselt olulise krediidiasutuse puhver (0,5-2%)

– vastutsükliline kapitalipuhver (0%)

• Eluasemelaenunõuded, mille eesmärk on vähendada süsteemsete riskide

kuhjumist:

– laenusumma ja tagatise suhtarvu piirmäär (85% / 90%)

– laenumaksete ja sissetuleku suhtarvu piirmäär (50%)

– maksimaalne laenutähtaeg (30 aastat)

Eesti Panga makrofinantsjärelevalve meetmed aitavad

vähendada Eesti majandus- ja finantskeskkonna

struktuurseid ja tsüklilisi riske

27

#7 Kindlustunde indikaator langes aasta alguses Eesti majandusarengu väljavaadetele antud viletsama hinnangu tõttu, hinnangud oma pere majandusliku olukorra osas pole halvenenud.

#21 Madalama kasumlikkuse korral on ka ettevõtete võime ja motivatsioon investeerida väiksem.

Investeeringute madal tase nõrgestaks aegamööda ka konkurentsivõimet ja majanduskasvu, mõjutades ka ettevõtete laenumaksevõimet

#25 Reaalsektori võlakoormus ei ole viimase kolme aasta jooksul peamiselt ettevõtete võla tagasihoidliku kasvu tõttu suurenenud.

Majanduse kasvades võlakohustuste kasv lähiaastatel kiireneb, kuid jääb sarnaseks nominaalse SKP lähiaastateks prognoositud kasvuga.

Lisaks ei ole pankade laenustandardid ja -tingimused leebemaks muutunud ning pankade finantsvõimendus pole suurenenud.

Samas on risk, et kiire palgakasvu, paranenud kindlustunde ja madalate intressimäärade toel hoogustub oluliselt majapidamiste laenuvõtmine, mis võib tuua kaasa laenukoormuse prognoositust kiirema kasvu.

#26 Reaalsektori võlakoormus ei ole viimase kolme aasta jooksul peamiselt ettevõtete võla tagasihoidliku kasvu tõttu suurenenud.

Majanduse kasvades võlakohustuste kasv lähiaastatel kiireneb, kuid jääb sarnaseks nominaalse SKP lähiaastateks prognoositud kasvuga.

Lisaks ei ole pankade laenustandardid ja -tingimused leebemaks muutunud ning pankade finantsvõimendus pole suurenenud.

Samas on risk, et kiire palgakasvu, paranenud kindlustunde ja madalate intressimäärade toel hoogustub oluliselt majapidamiste laenuvõtmine, mis võib tuua kaasa laenukoormuse prognoositust kiirema kasvu.

#27 Kiire palgakasvu, paranenud kindlustunde ja madalate intressimäärade toel hoogustub oluliselt majapidamiste laenuvõtmine, mis võib tuua kaasa laenukoormuse prognoositust kiirema kasvu.