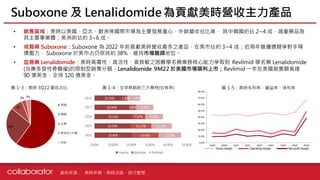

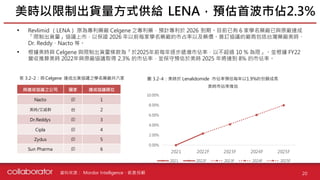

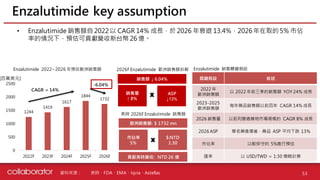

資料來源 :

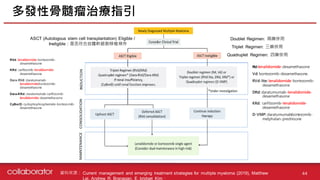

• 2022年免疫調節藥物銷售額占總市場 53%;其中 Lena 的銷售額即占免疫調節市場的 71% 、總市場的 36%。

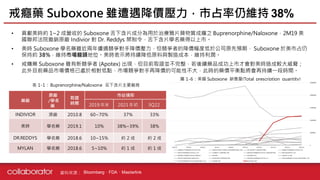

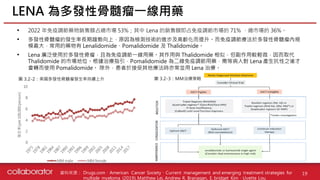

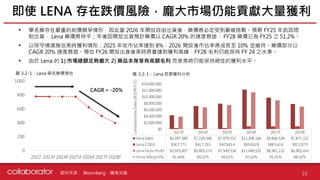

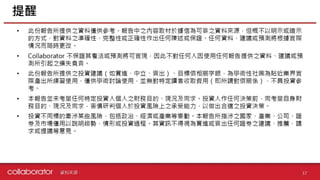

• 多發性骨髓瘤的發生率長期趨勢向上,原因為檢測技術的進步及高齡化而提升。而免疫調節療法於多發性骨髓瘤內規

模最大,常用的藥物有 Lenalidomide、Pomalidomide 及 Thalidomide。

• Lena 廣泛使用於多發性骨瘤,且為免疫調節一線用藥。其作用與 Thalidomide 相似,但副作用較輕微,因而取代

Thalidomide 的市場地位。根據治療指引,Pomalidomide 為二線免疫調節用藥,需等病人對 Lena 產生抗性之後才

會轉而使用 Pomalidomide。 除外,患者於接受其他療法時亦常並用 Lena 治療。

LENA 為多發性骨髓瘤一線用藥

19

Drugs.com、American Cancer Society、Current management and emerging treatment strategies for

multiple myeloma (2019), Matthew Lei, Andrew R. Branagan, E. bridget Kim、Uvette Lou

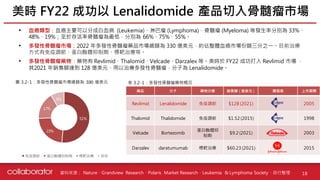

圖 3.2-2:美國多發性骨髓瘤發生率持續上升

0

2

4

6

8

10

發生率(per

100,000

person)

MM male MM female

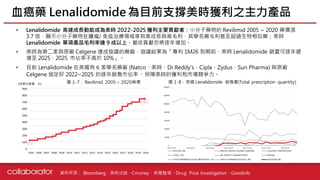

圖 3.2-3:MM治療策略