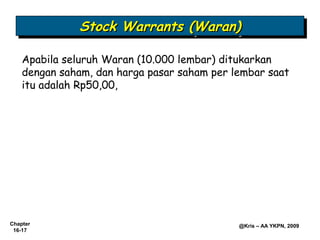

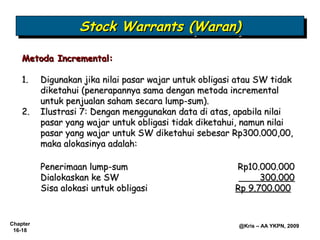

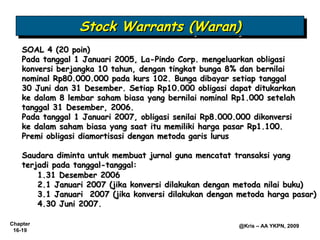

Dokumen ini membahas tentang sekuritas dilutif, termasuk obligasi konversi, saham preferen konversi, dan waran. Sekuritas dilutif adalah instrumen yang dapat diubah menjadi saham dan mempengaruhi laba per lembar saham. Penjelasan mencakup akuntansi untuk berbagai jenis sekuritas dan metode konversi yang digunakan dalam praktik.