Downloaded 26 times

![Sistem Penilaian Kinerja

[Performance Measurement Systems]

• Merupakan mekanisme untuk meningkatkan

kemungkinan keberhasilan organisasi dalam

menerapkan strategi

• Tujuan SPK adalah membantu pelaksanaan

strategi

• Dalam menyusun SPK, manajemen senior

memilih beberapa ukuran yang paling dapat

menggambarkan strategi perusahaan

1](https://image.slidesharecdn.com/spmbalancescorecard-170518134517/85/Spm-balance-scorecard-1-320.jpg)

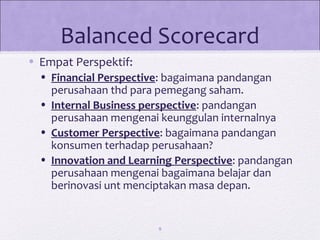

Dokumen ini membahas sistem penilaian kinerja (SPK) dan penerapan balanced scorecard (BSC) sebagai alat untuk mengukur kinerja organisasi dengan menggabungkan ukuran finansial dan non-finansial. BSC menekankan keseimbangan antara berbagai ukuran untuk mencapai tujuan strategis, serta mencakup empat perspektif penting: keuangan, pelanggan, proses bisnis, dan inovasi. Implementasi BSC melibatkan penentuan strategi, ukuran, integrasi ke sistem manajemen, dan evaluasi berkala.