Downloaded 35 times

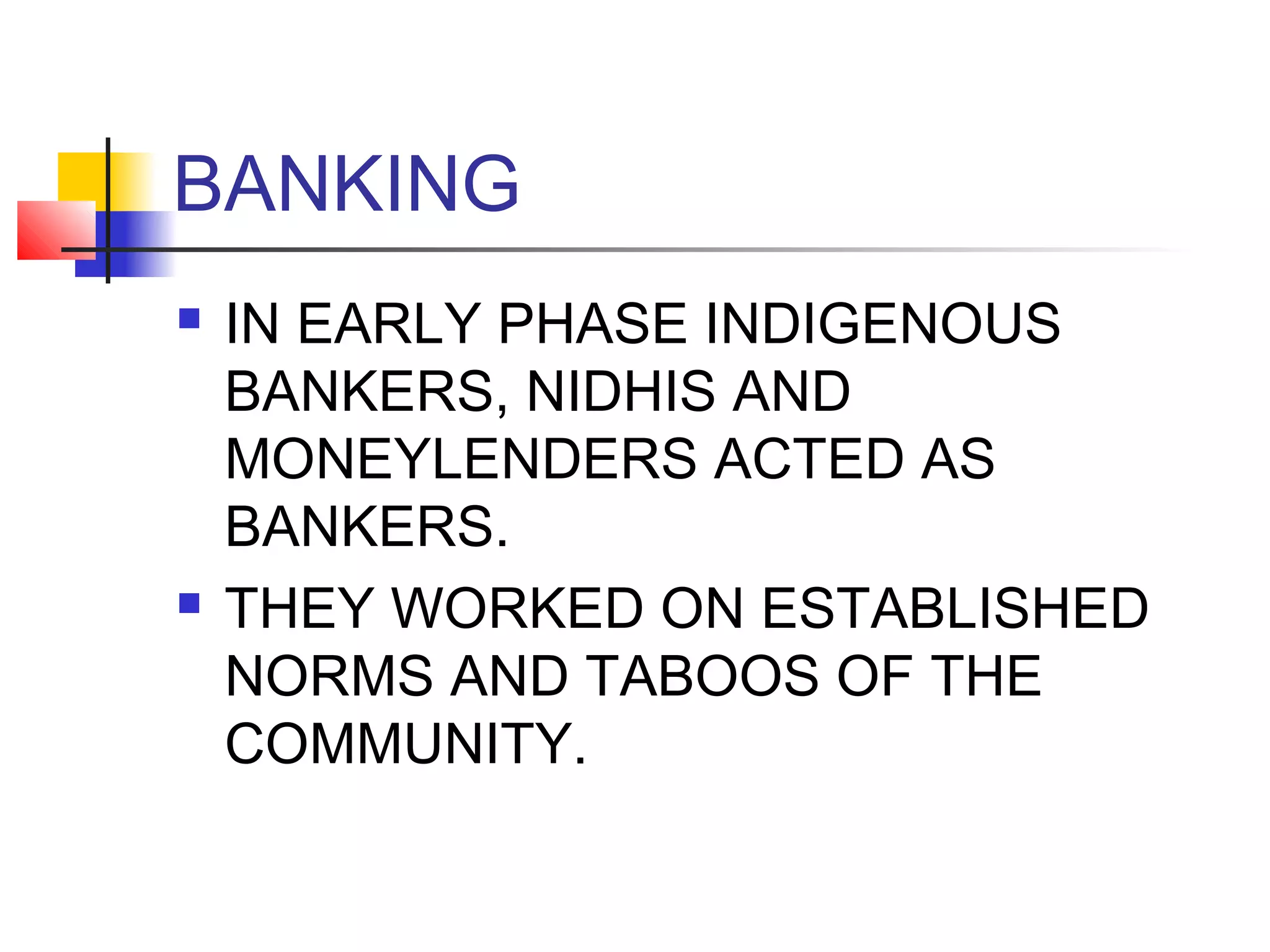

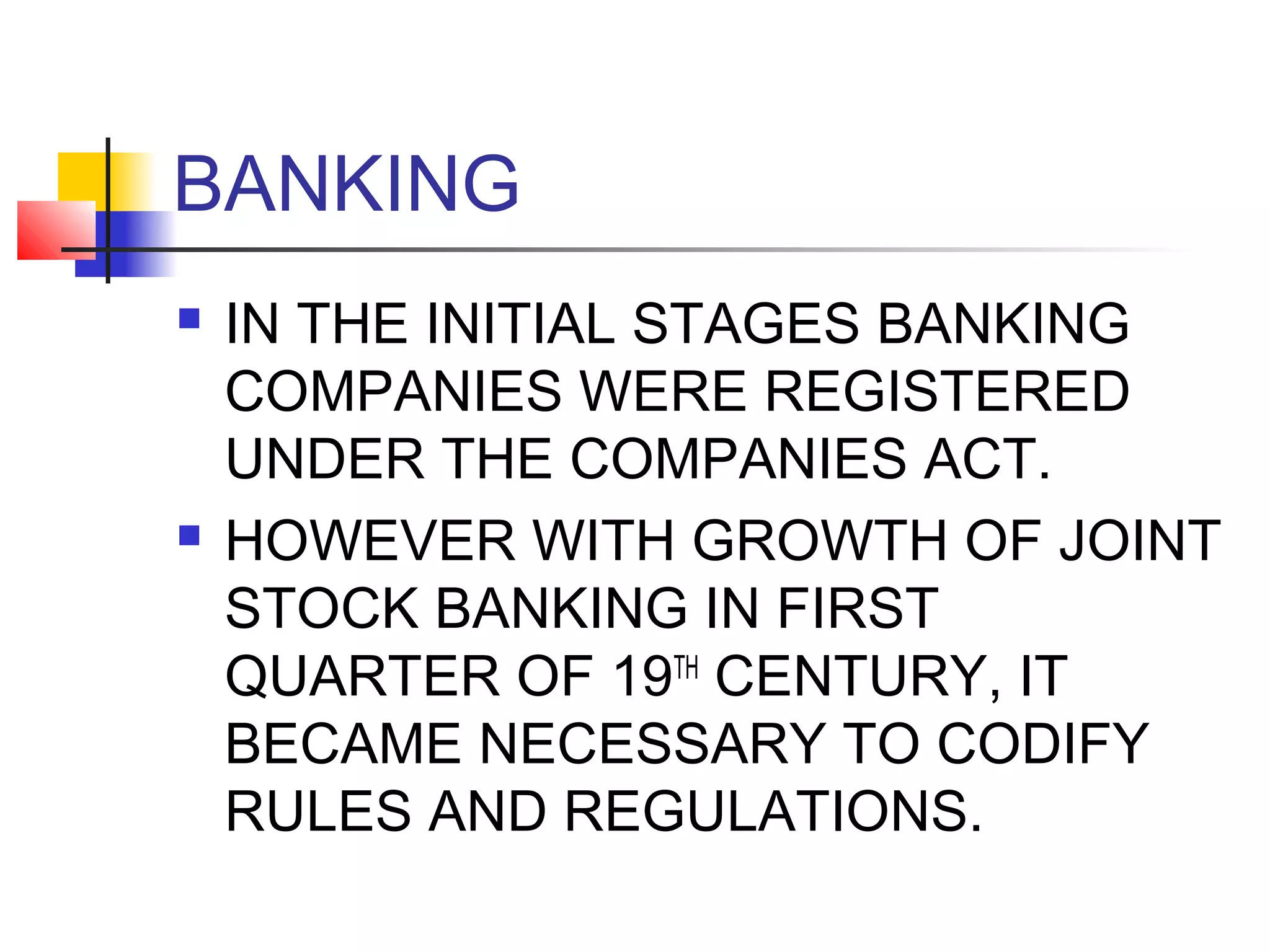

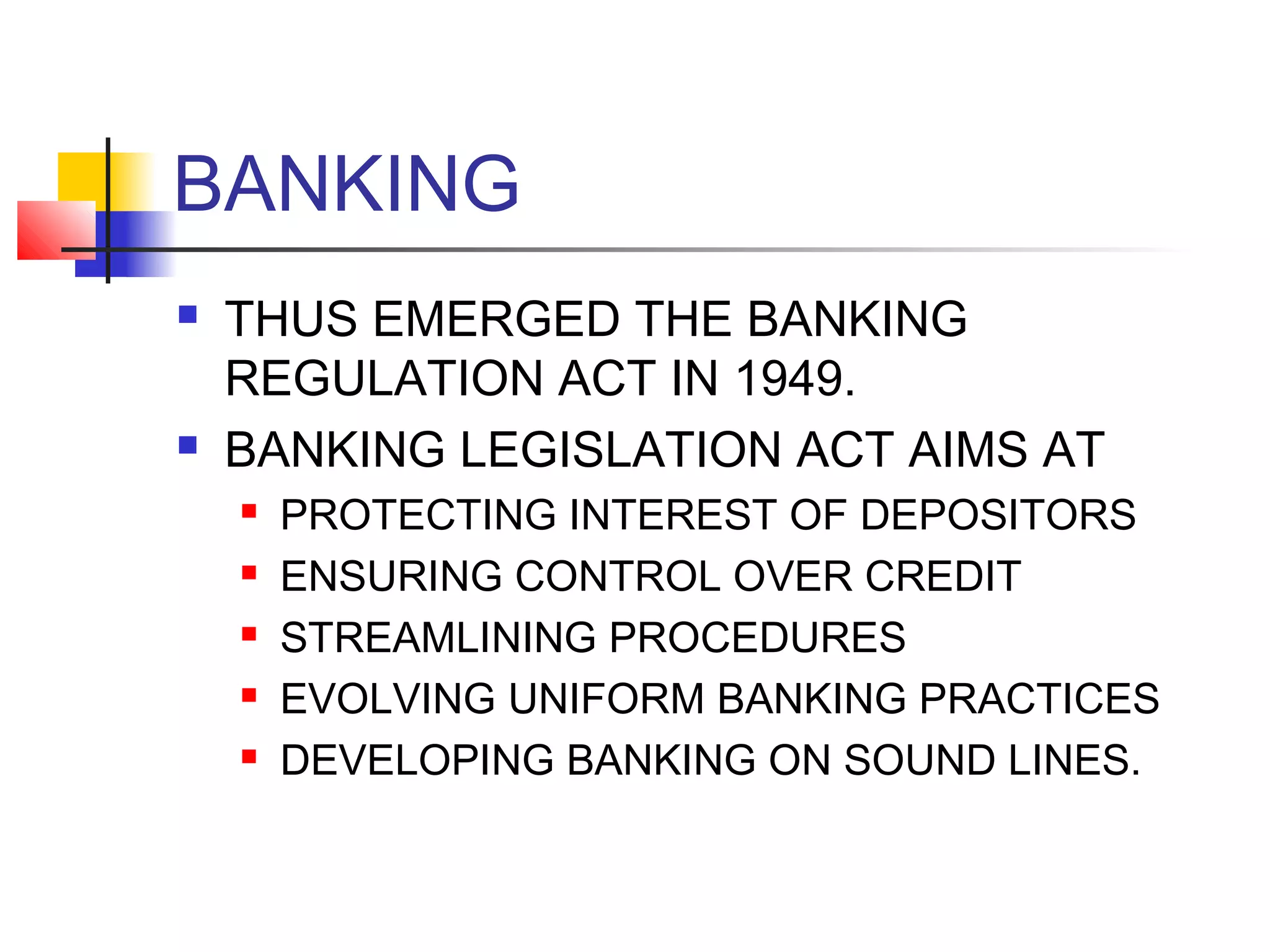

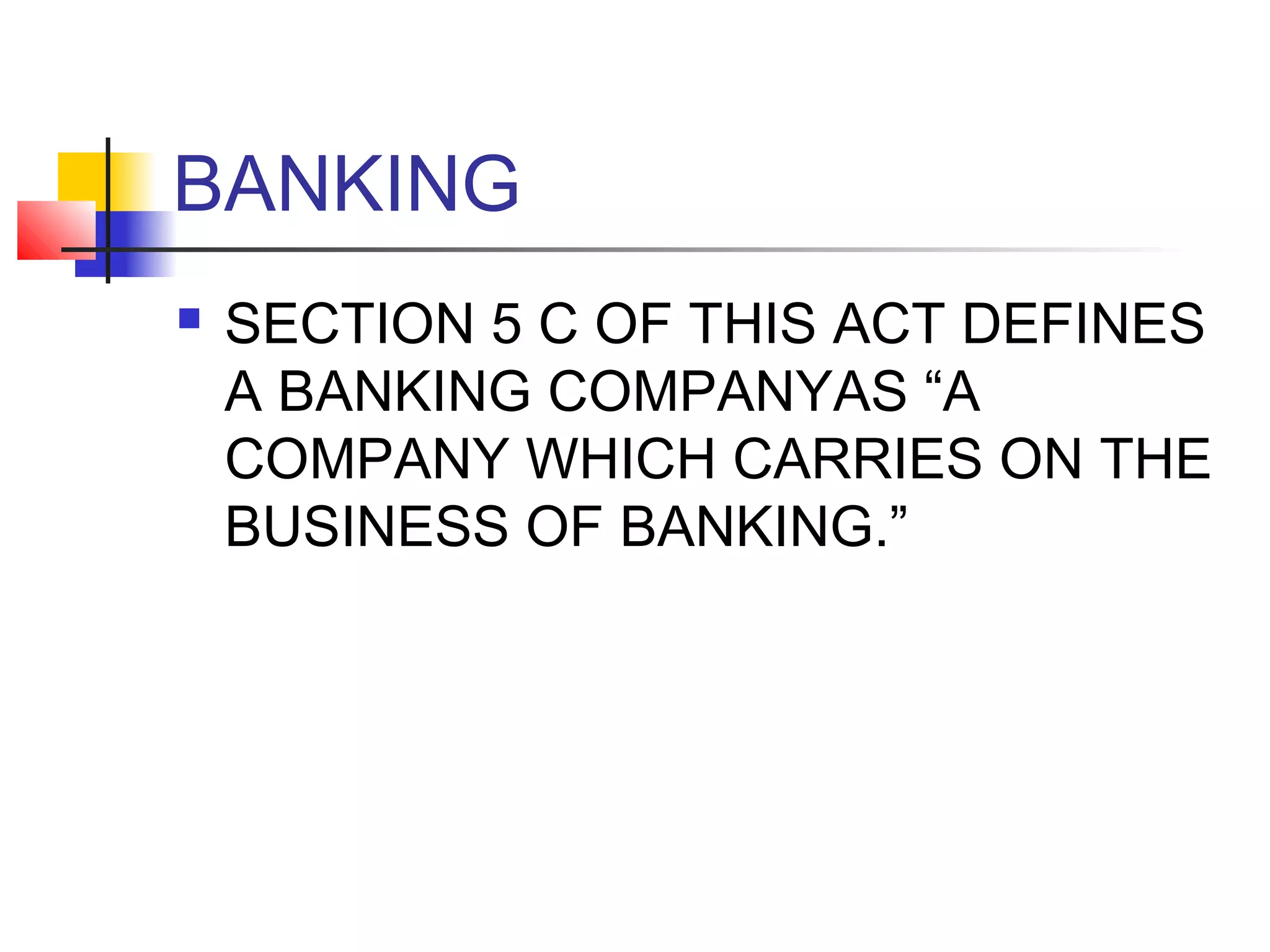

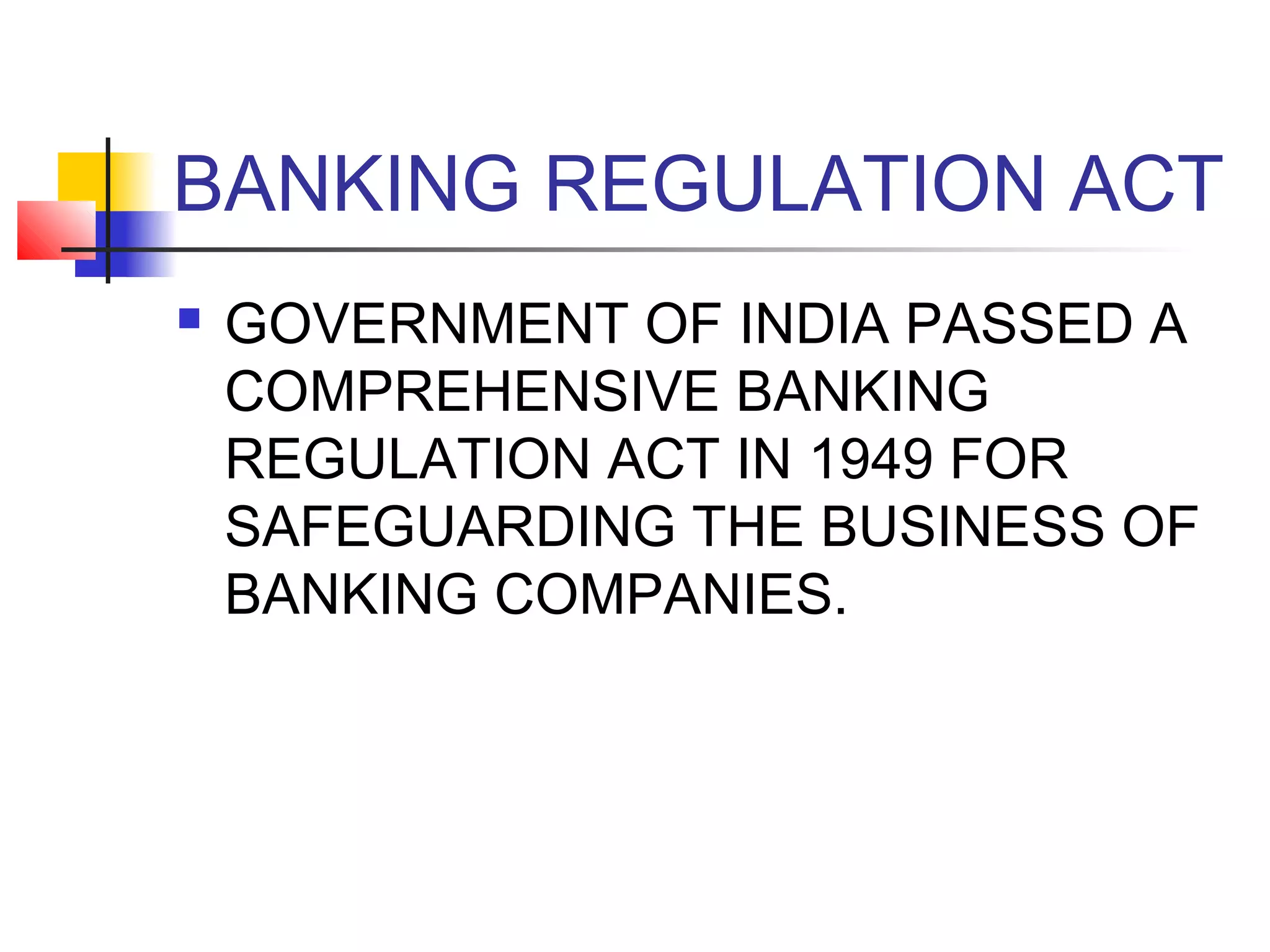

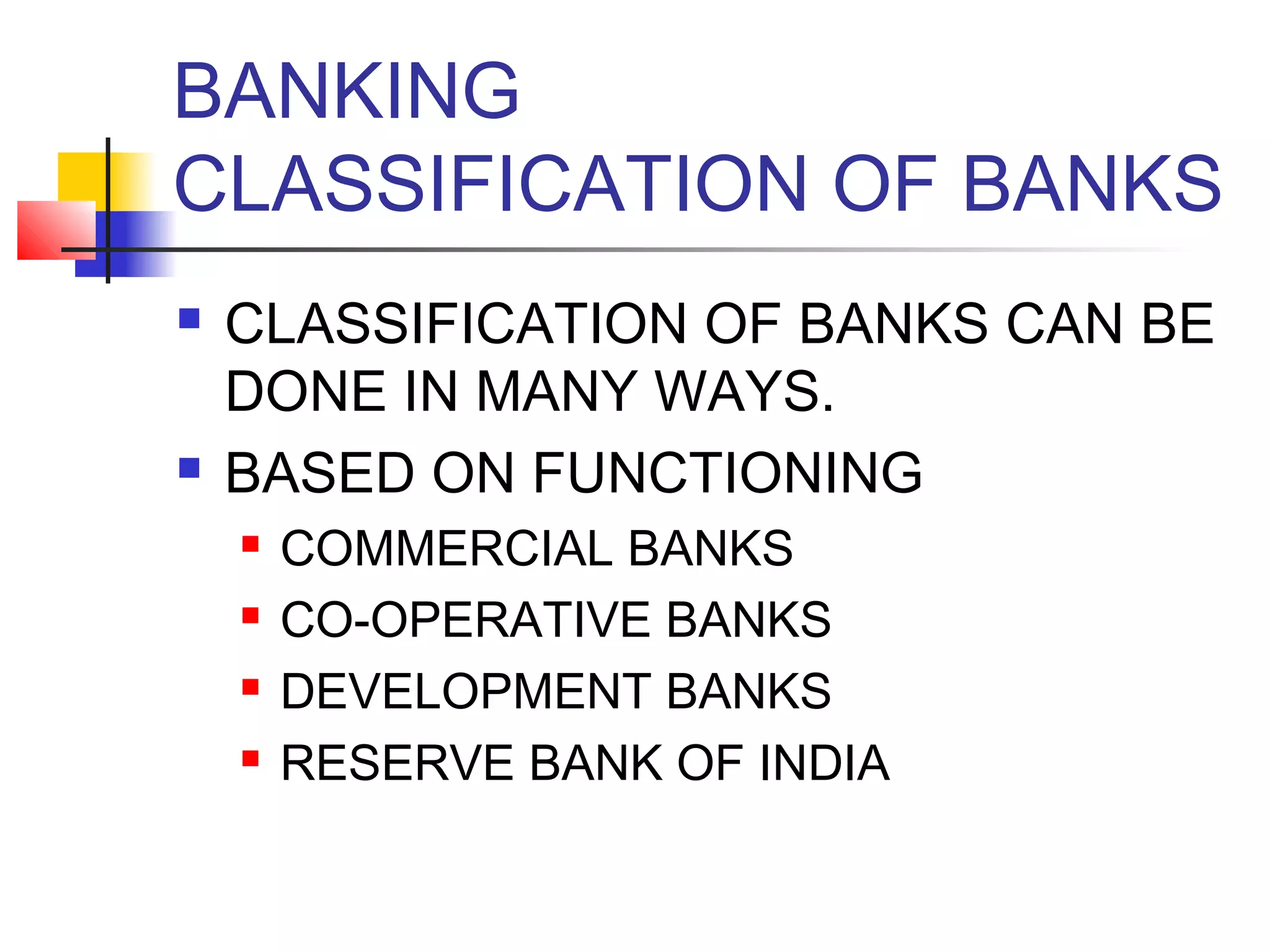

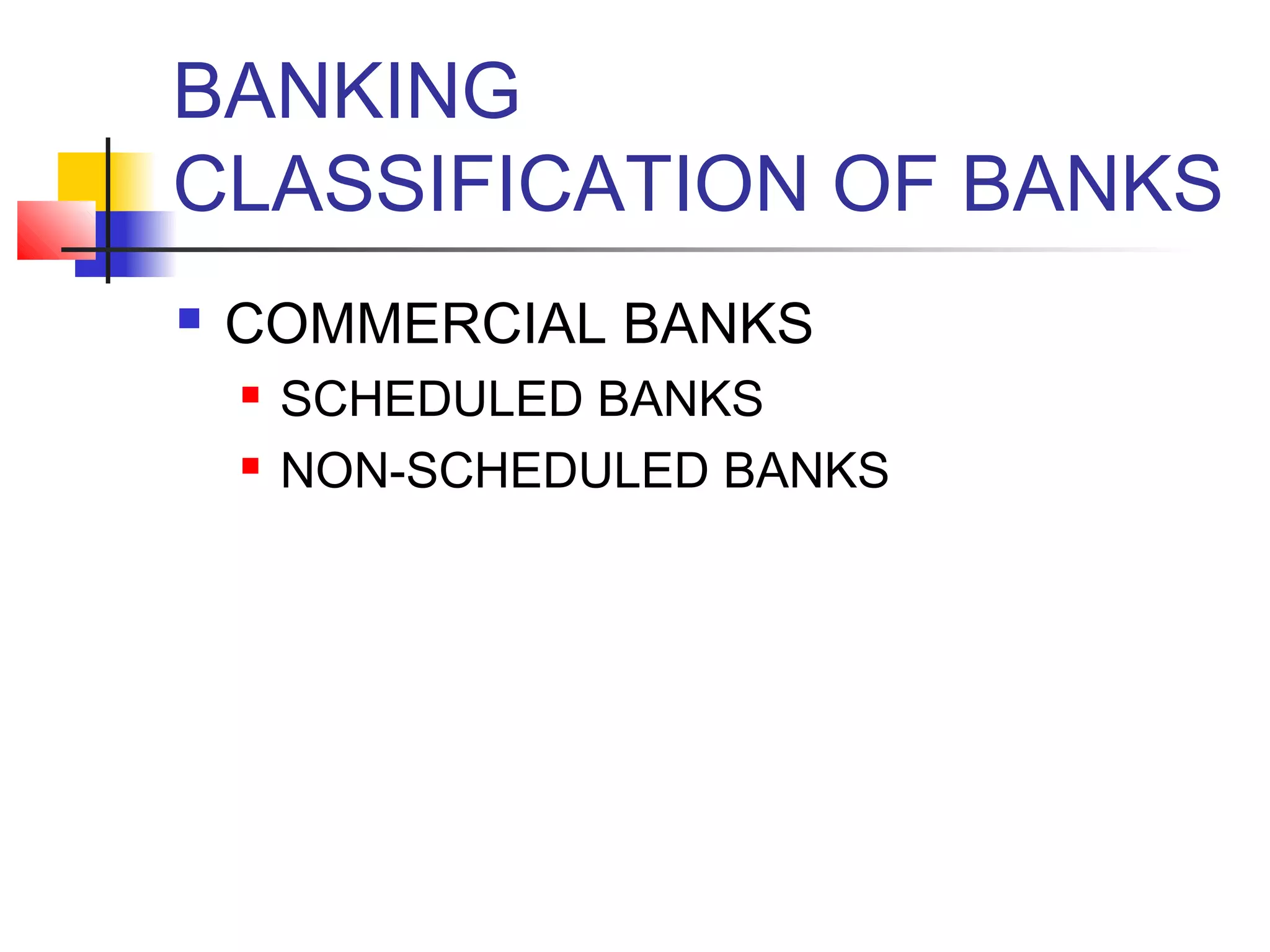

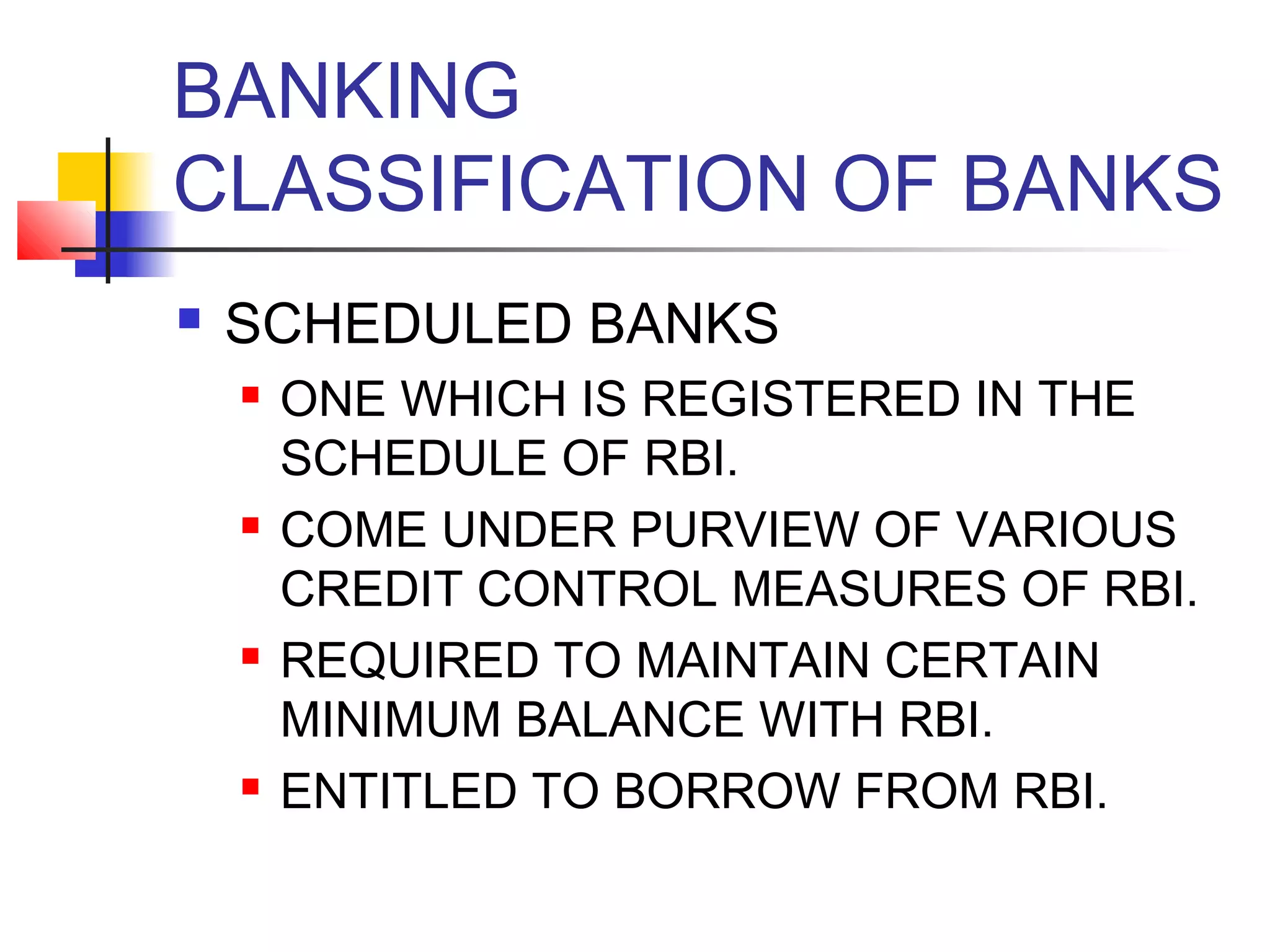

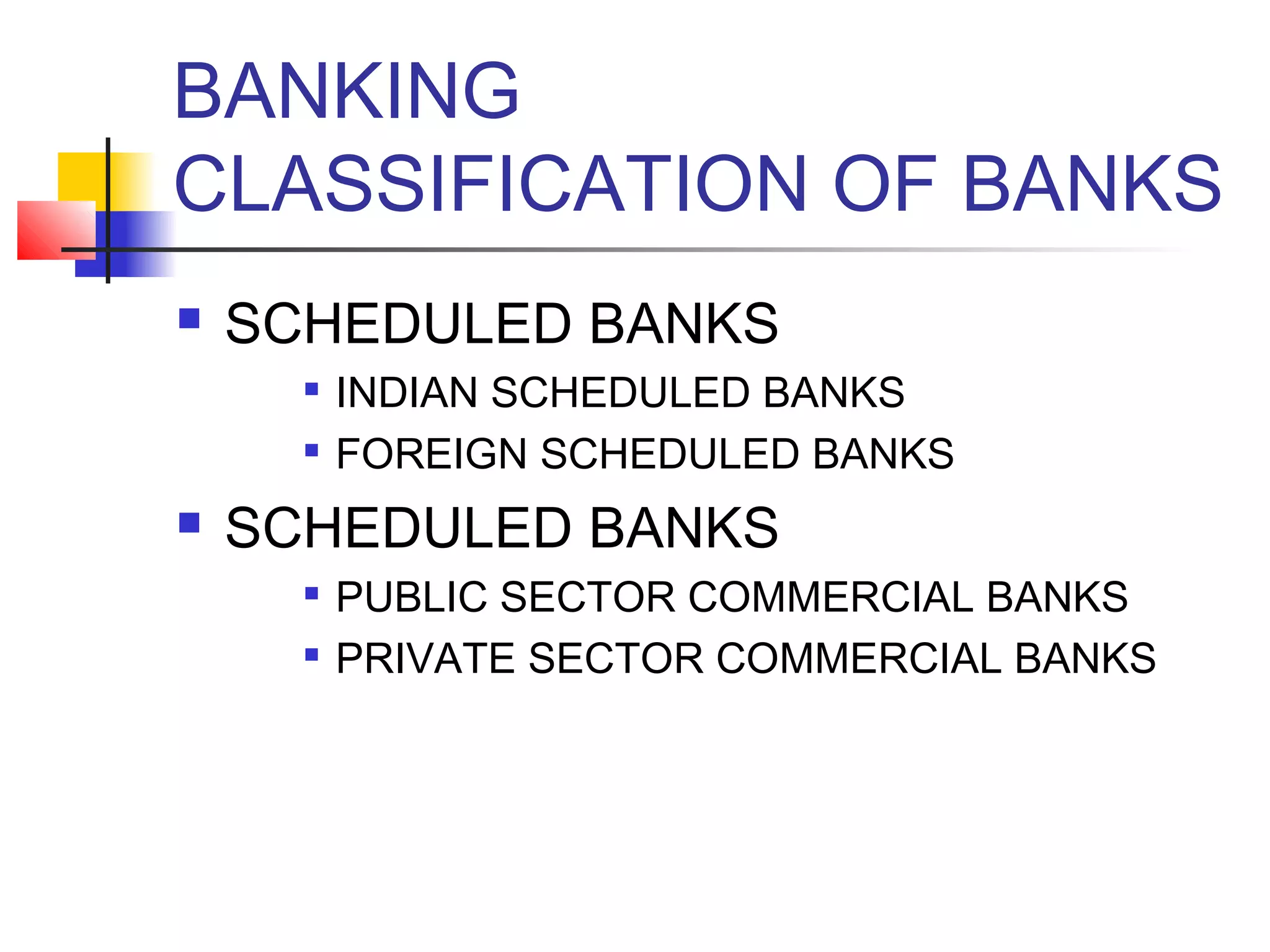

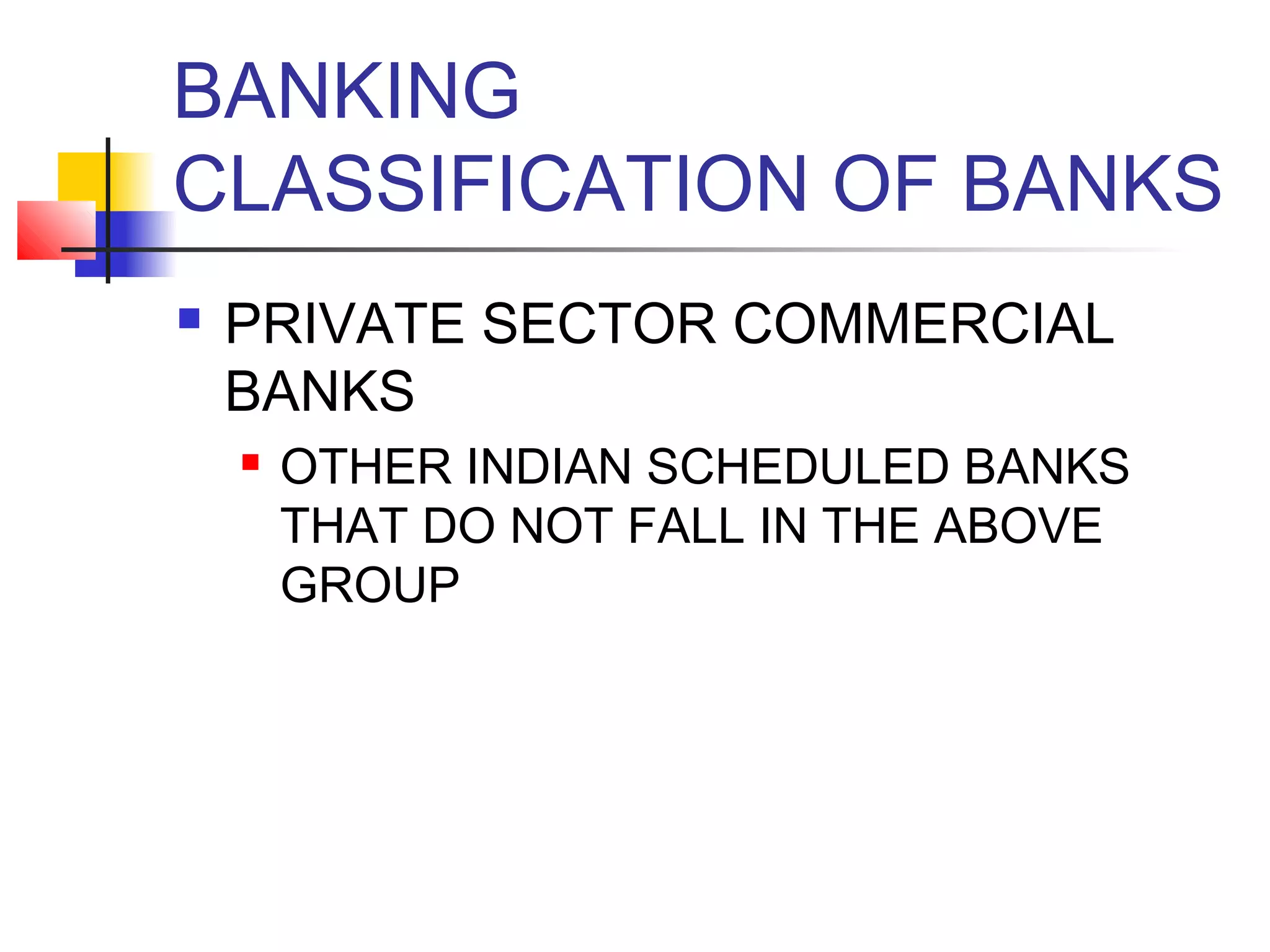

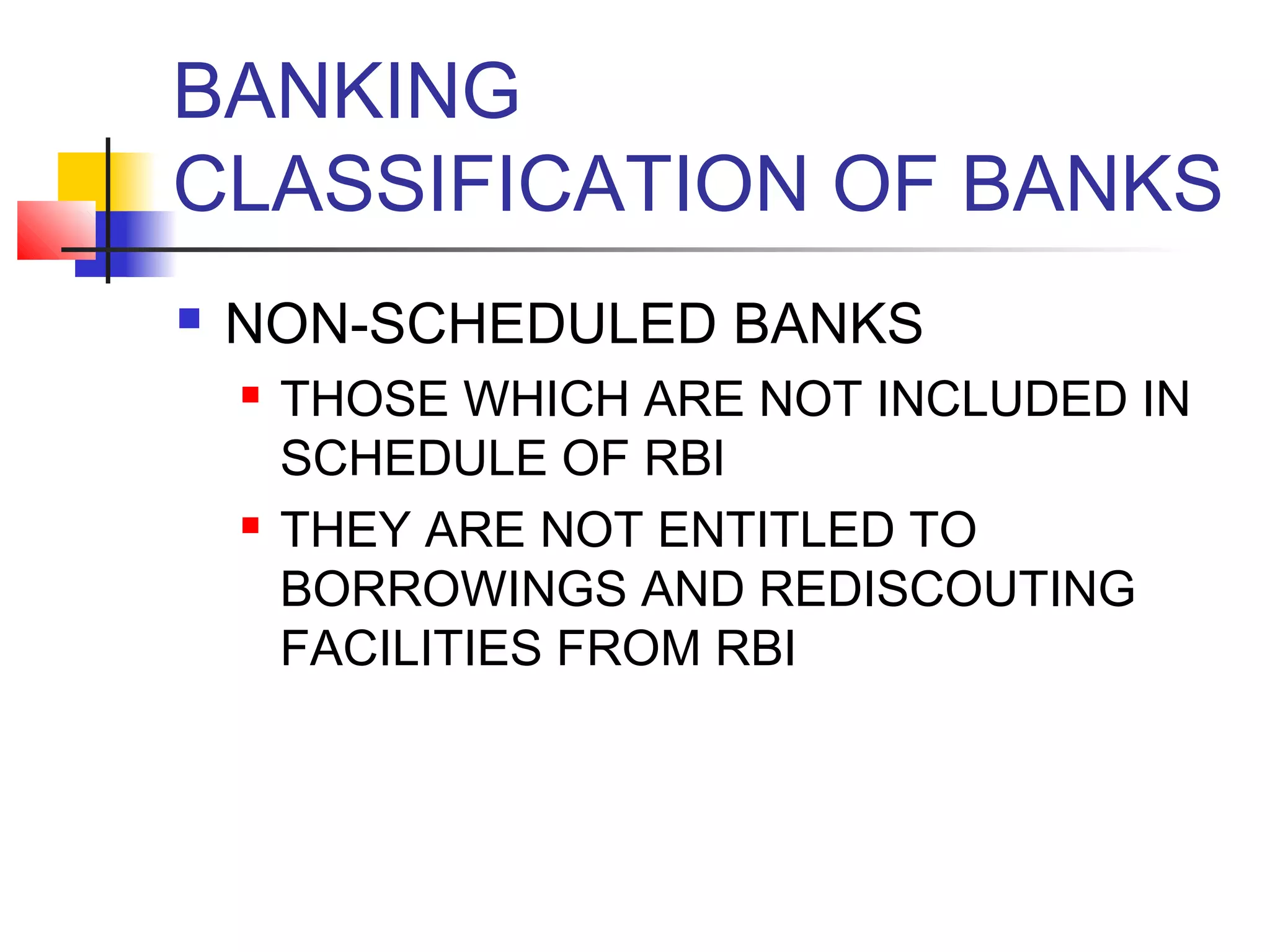

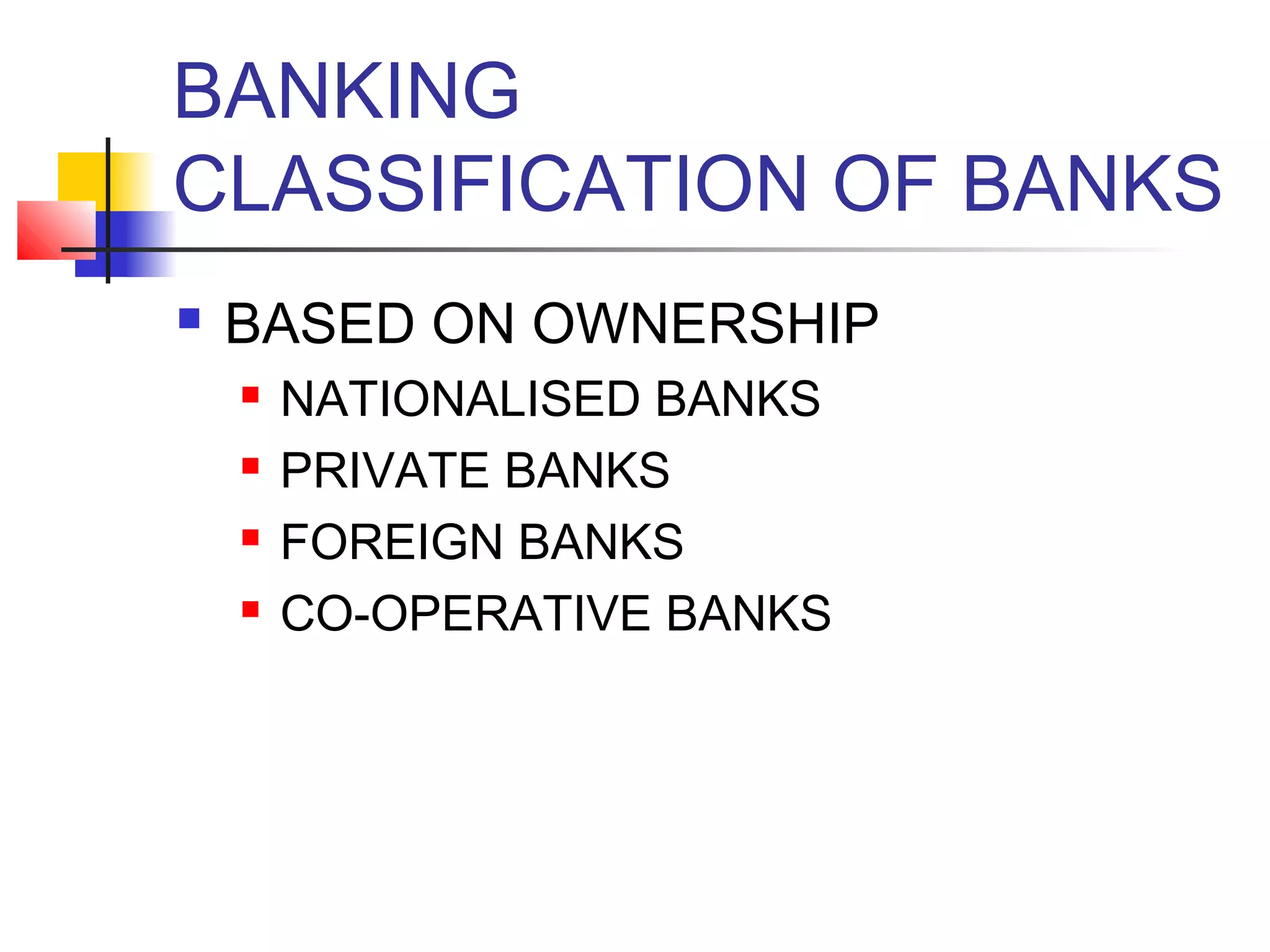

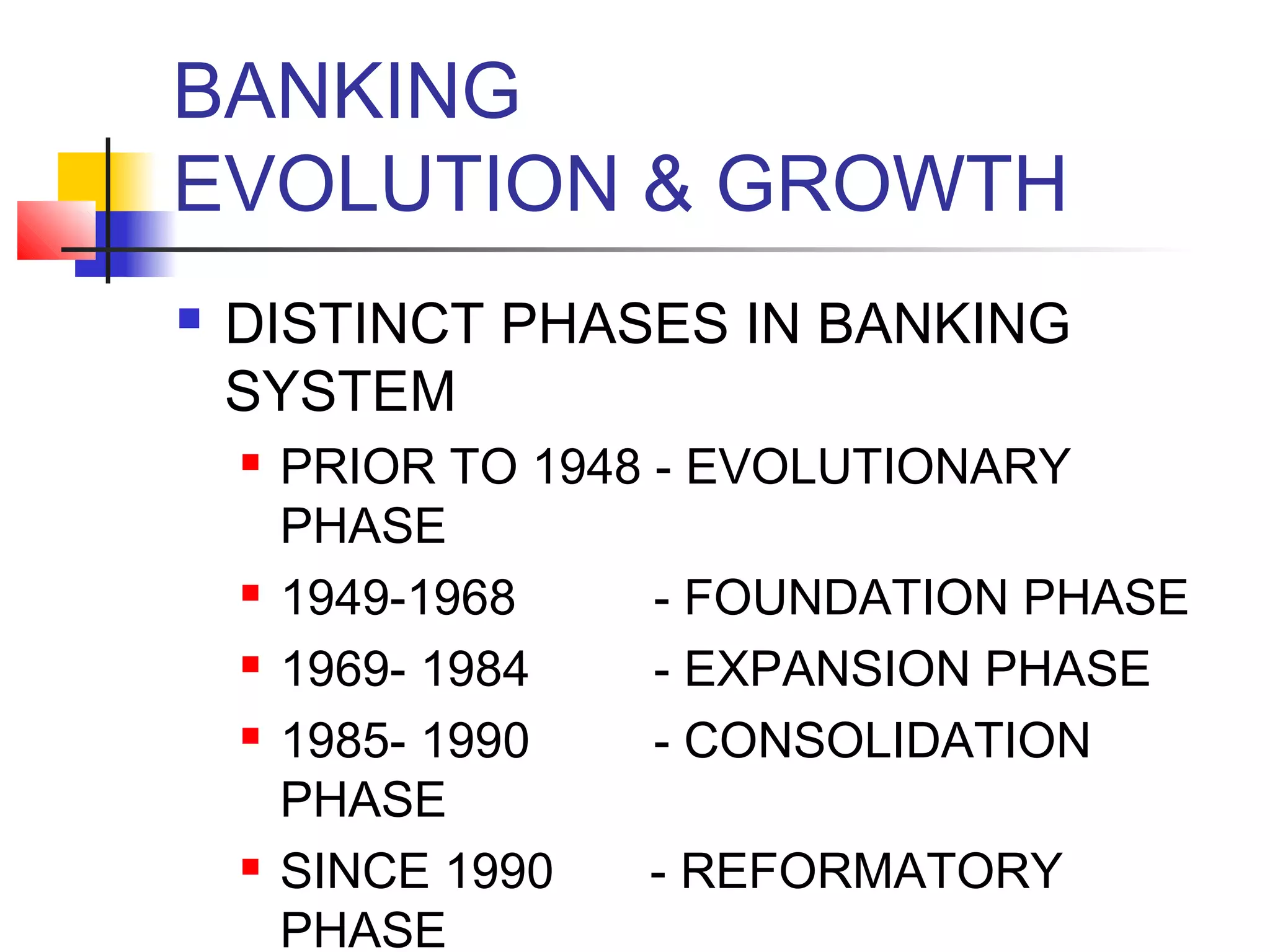

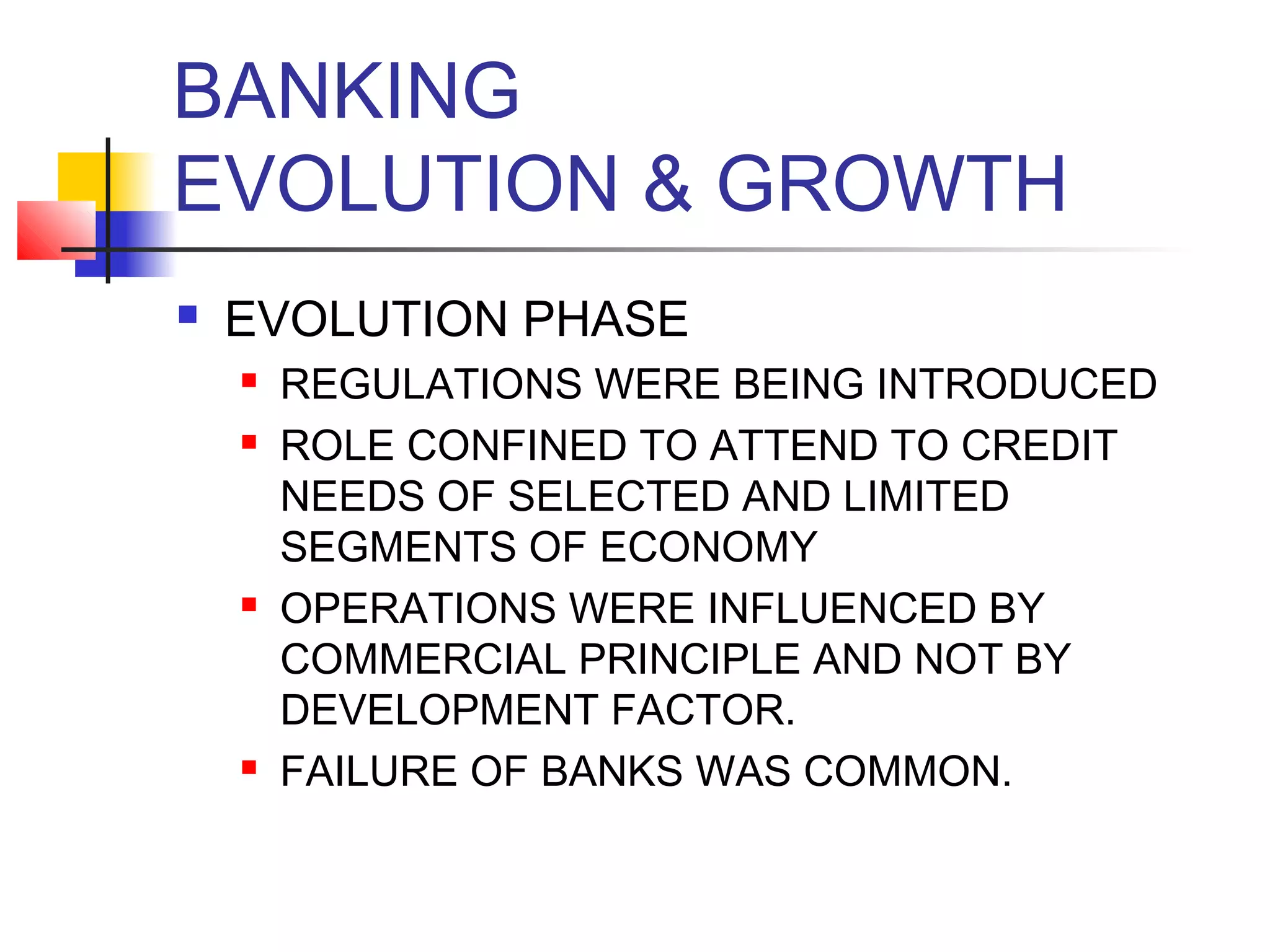

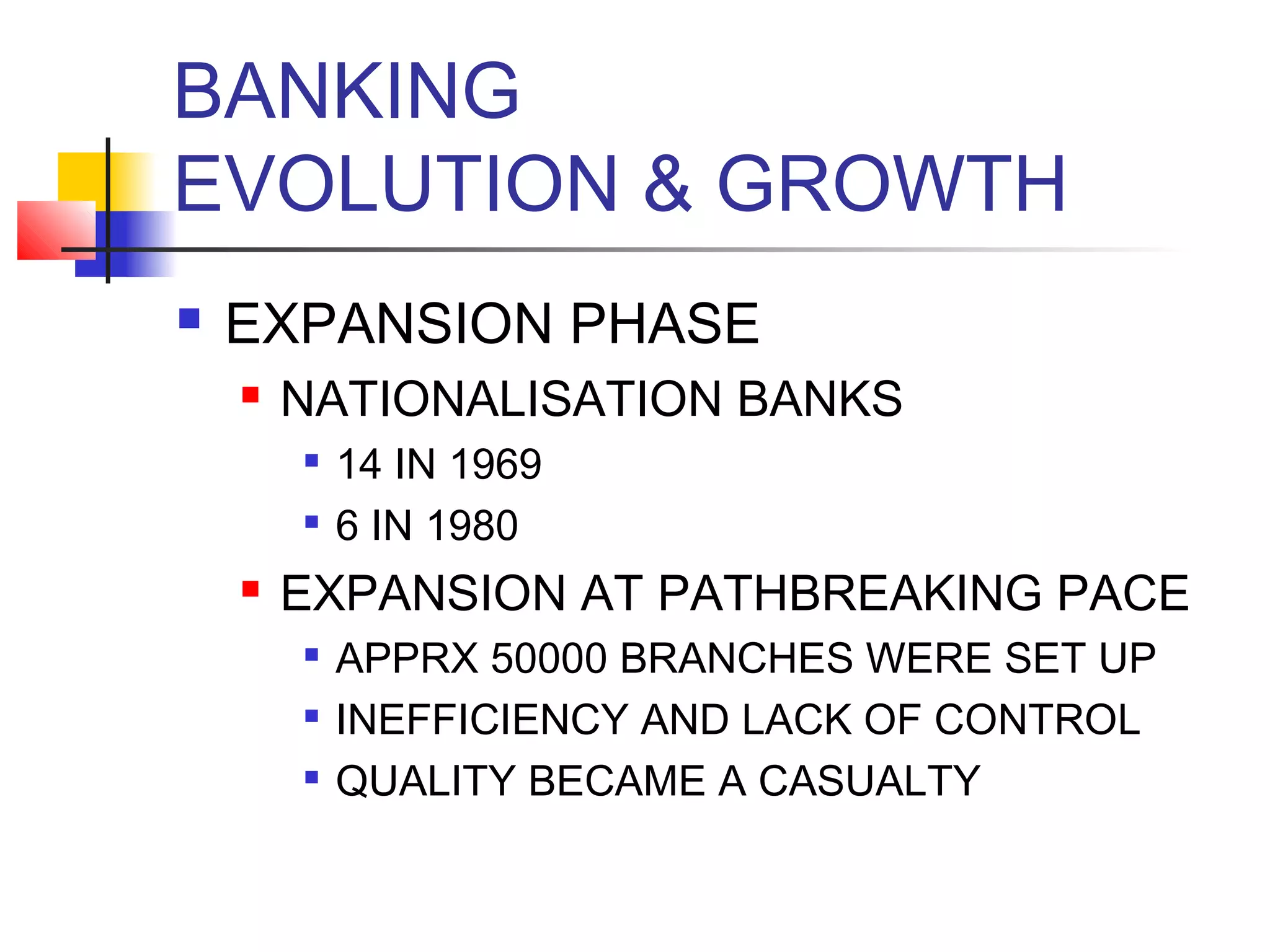

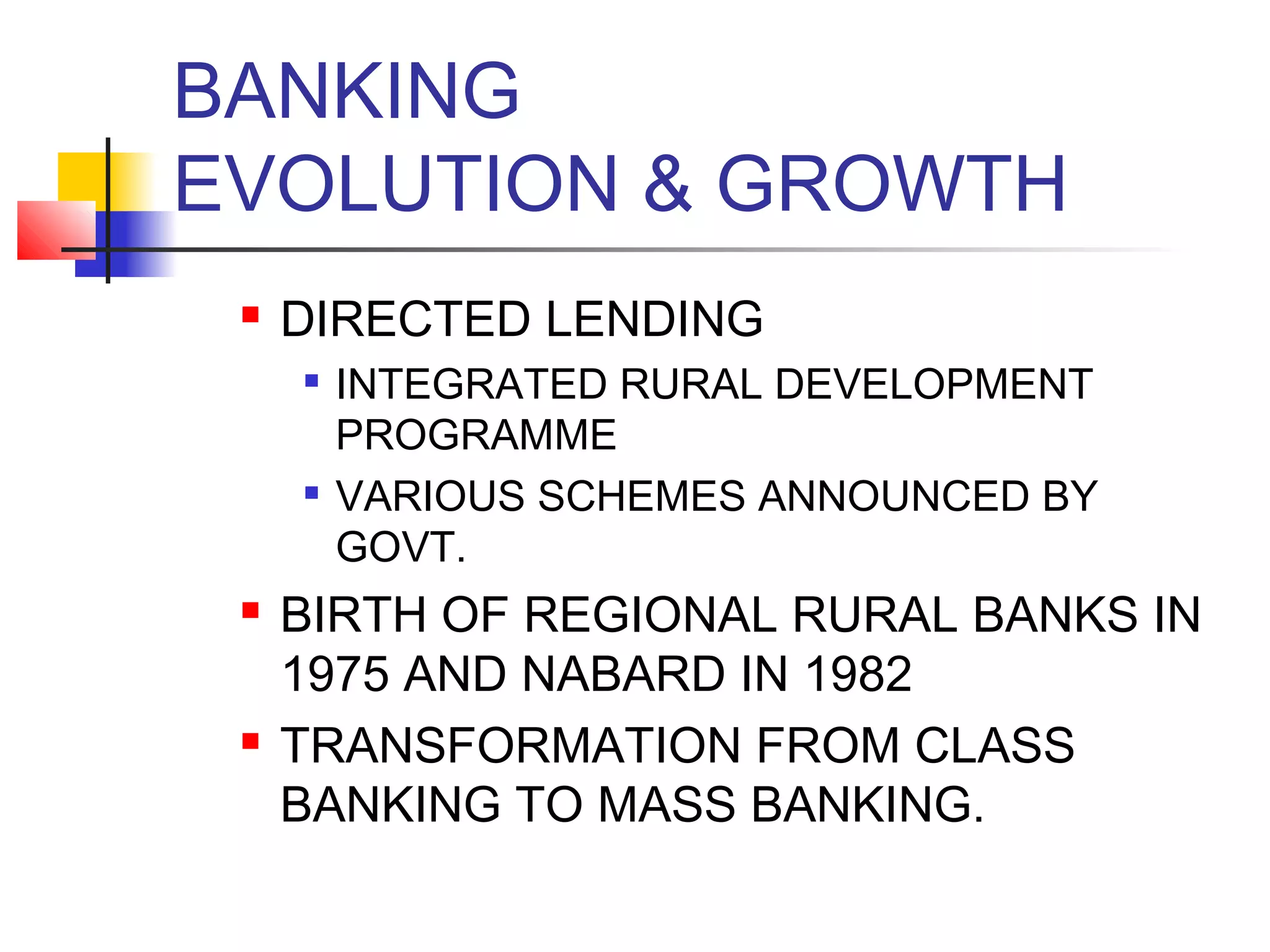

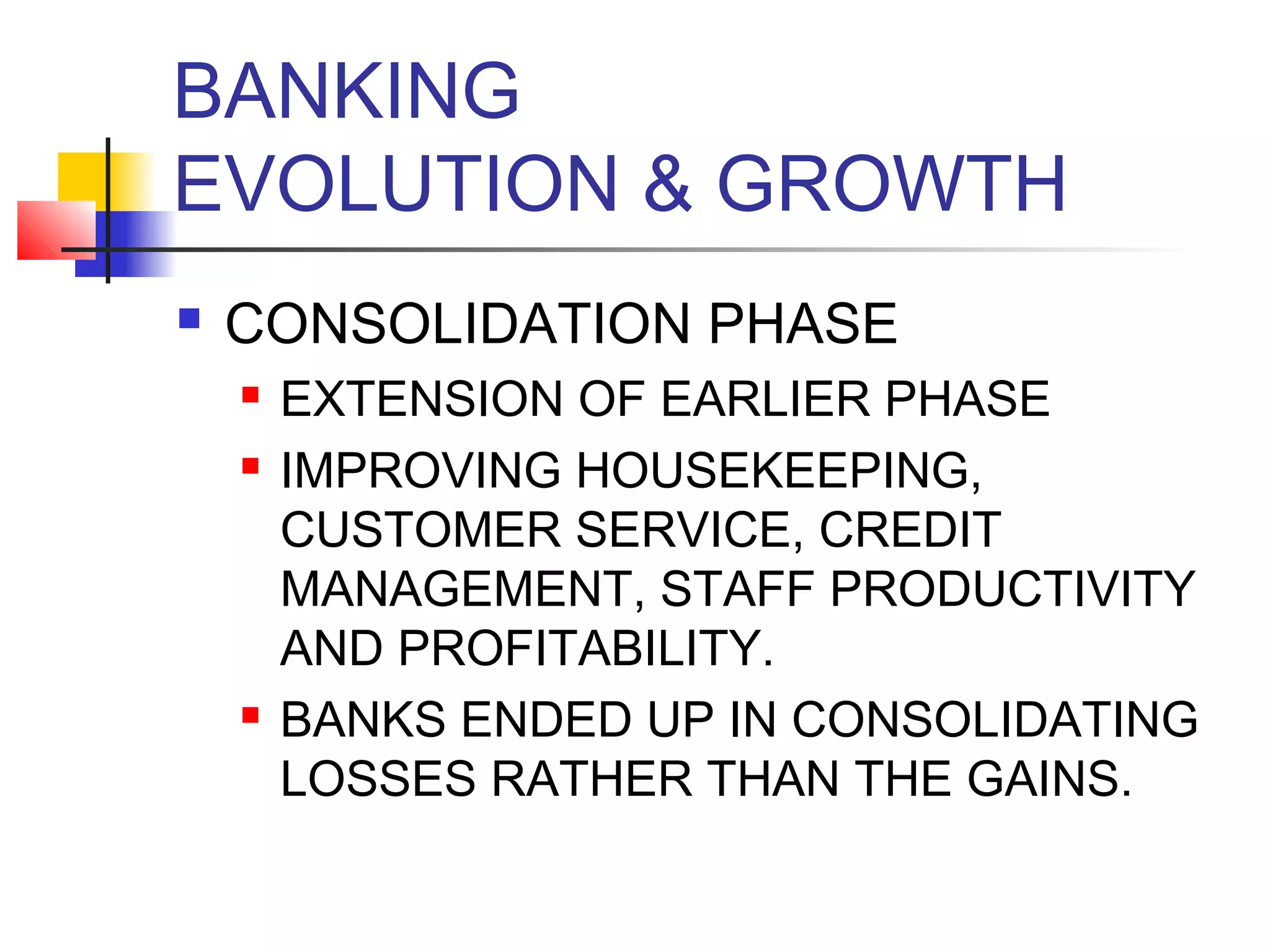

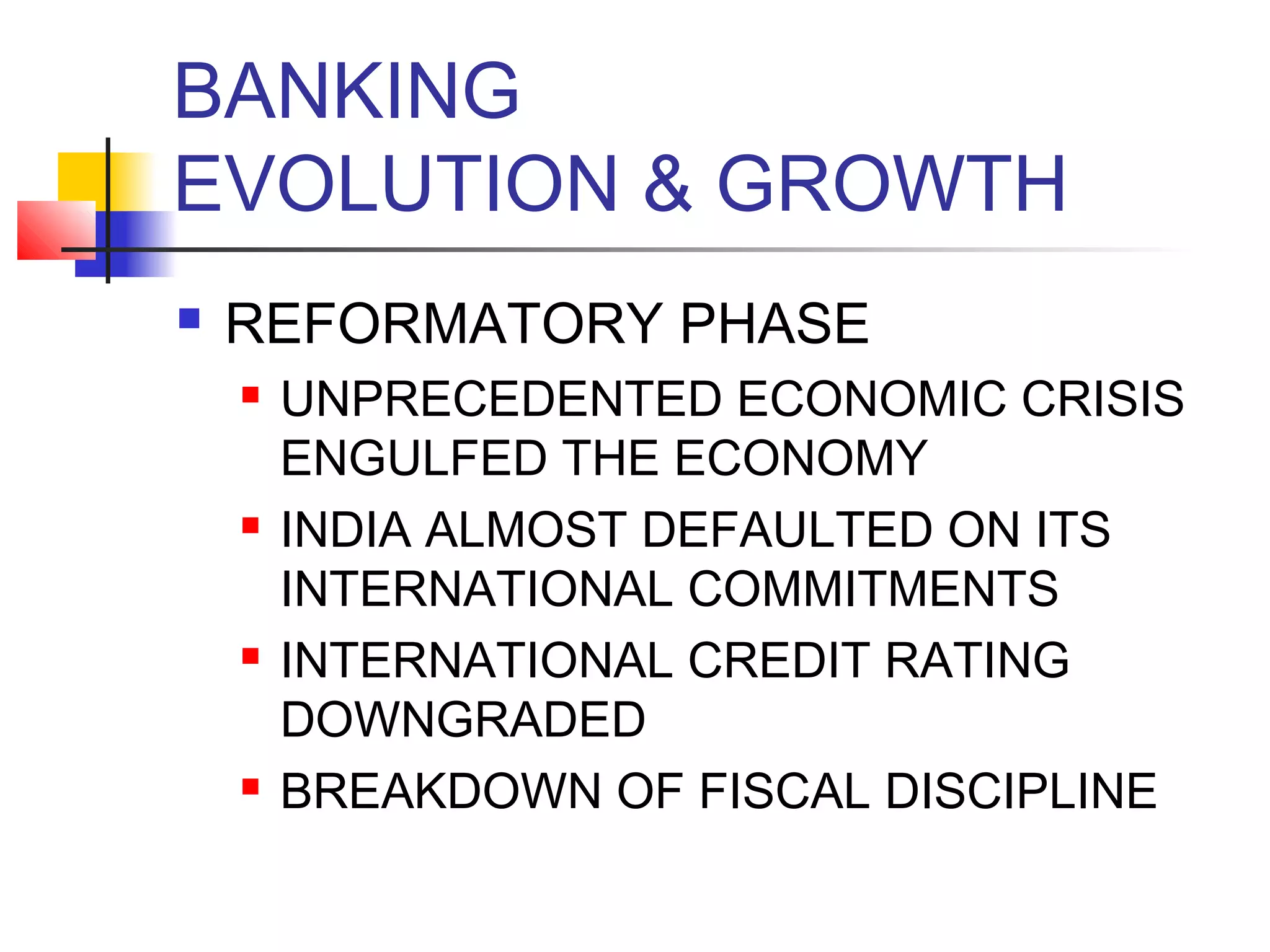

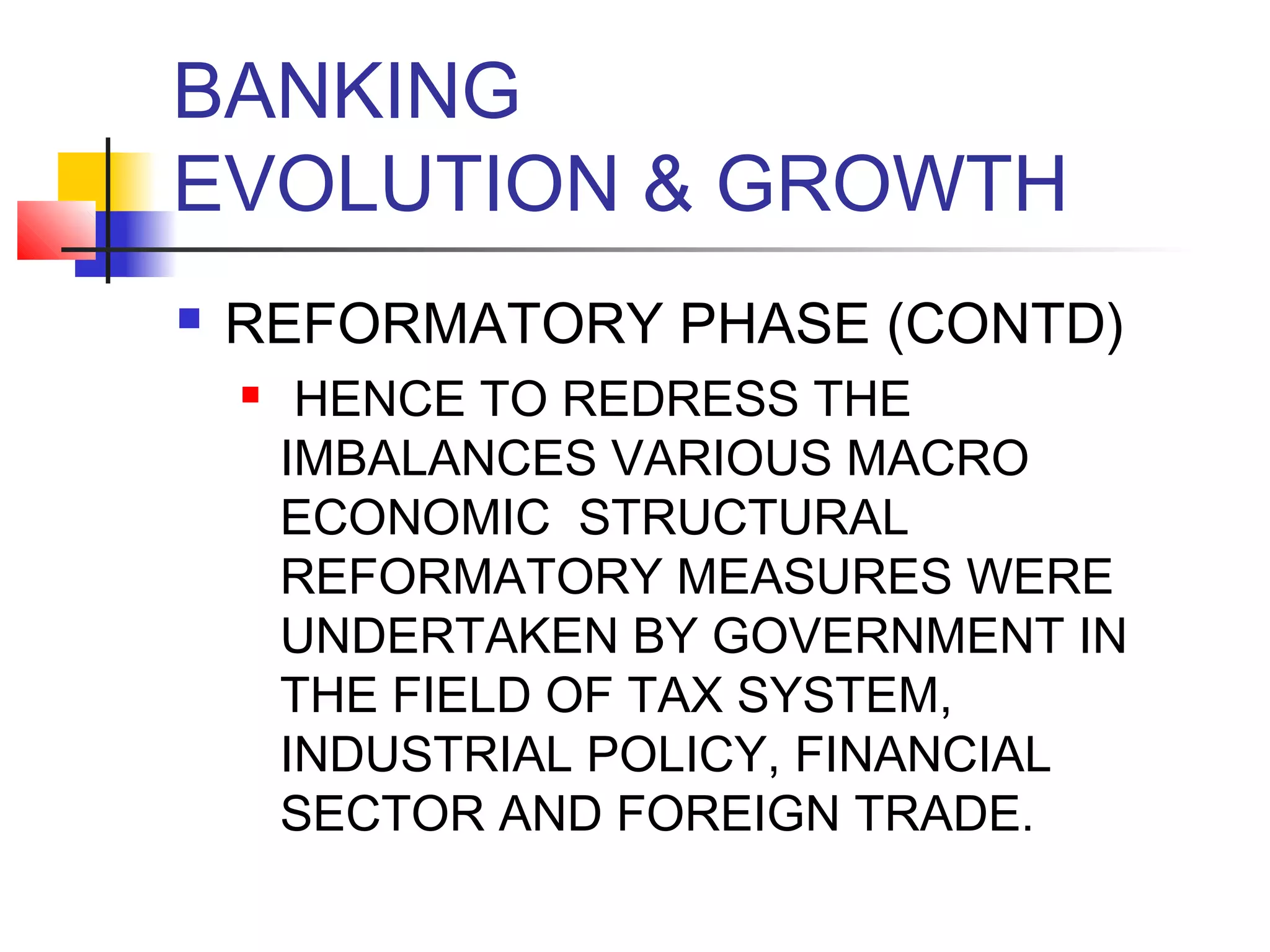

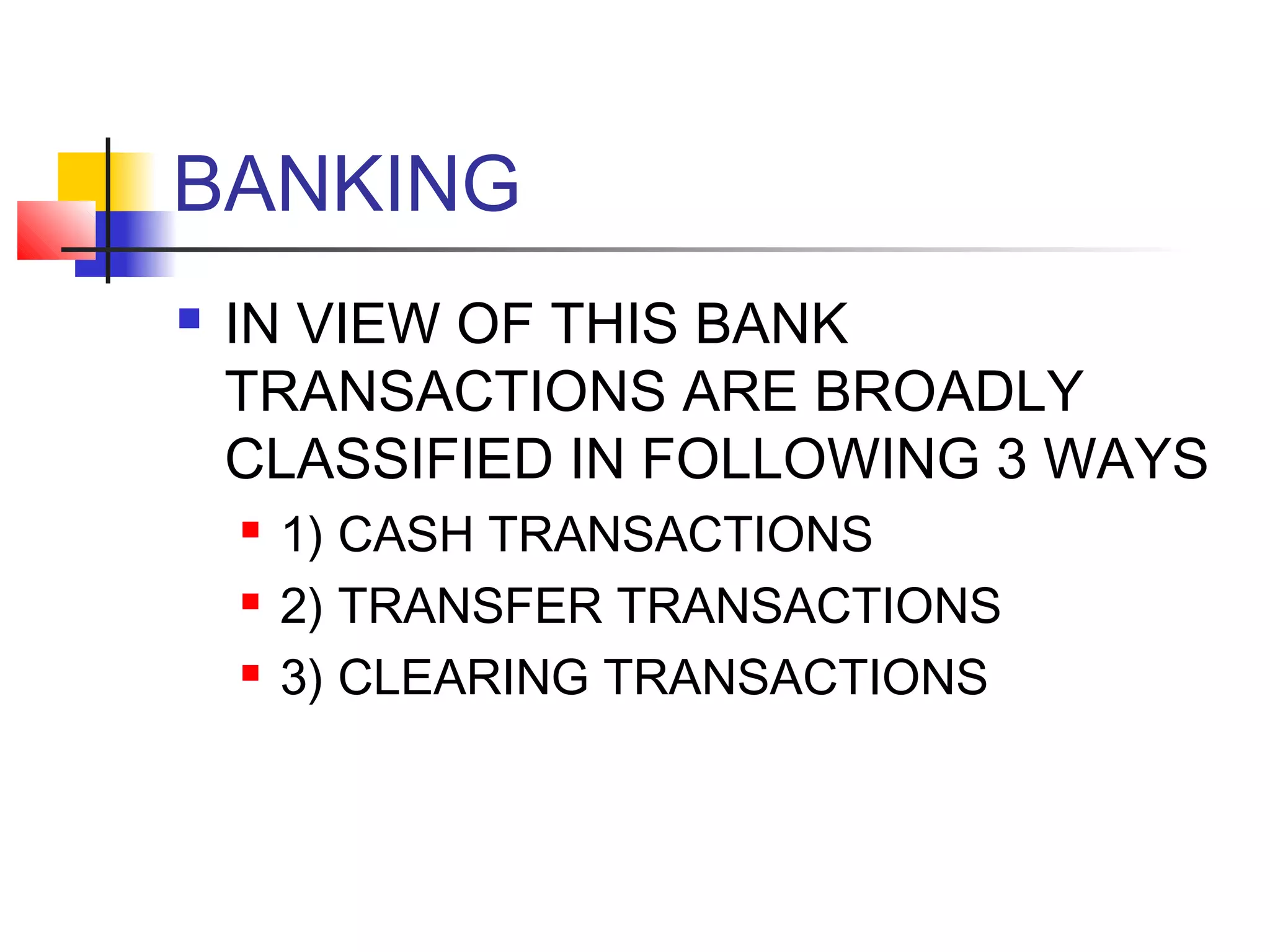

The document discusses the classification and evolution of banking in India. It notes that banking can be classified based on functioning into commercial banks, cooperative banks, development banks and the Reserve Bank of India. It also discusses classification of banks based on ownership into nationalized banks, private banks, foreign banks and cooperative banks. The evolution of banking in India occurred in distinct phases from the pre-1948 evolutionary phase to the post-1990 reformative phase.

![Ifm forex markets-01[1].03.07](https://cdn.slidesharecdn.com/ss_thumbnails/ifm-forexmarkets011-03-07-130409134953-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Ifm derivatives 01[1].03.07](https://cdn.slidesharecdn.com/ss_thumbnails/ifm-derivatives011-03-07-130409134945-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)