Downloaded 32 times

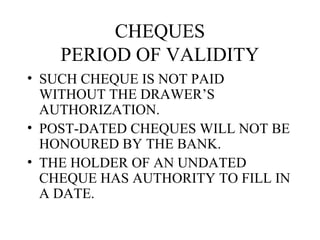

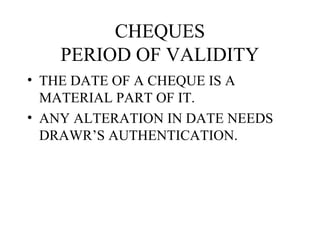

Cheques are negotiable instruments defined as bills of exchange drawn on a specific banker, payable on demand. Banks issue printed cheque forms to customers with serial numbers recorded against accounts. Cheques are considered stale after 6 months if not post-dated, and post-dated cheques will not be honoured. Cheques can be crossed or uncrossed, with crossed cheques only able to be deposited and not cashed over the counter. Special crossing names a specific bank to receive payment.

![Ifm forex markets-01[1].03.07](https://cdn.slidesharecdn.com/ss_thumbnails/ifm-forexmarkets011-03-07-130409134953-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Ifm derivatives 01[1].03.07](https://cdn.slidesharecdn.com/ss_thumbnails/ifm-derivatives011-03-07-130409134945-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)