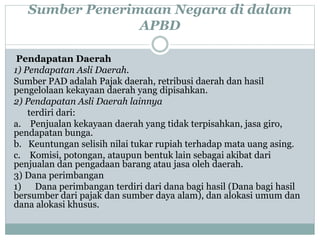

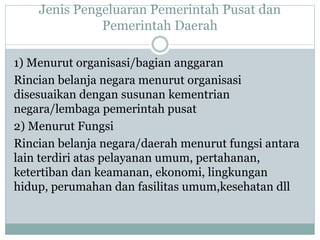

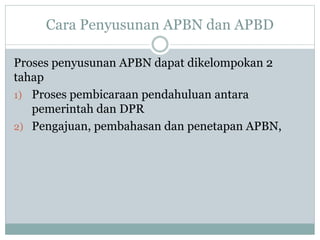

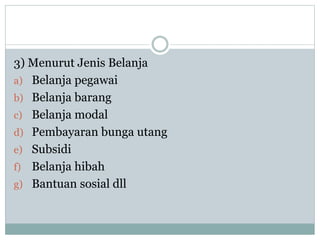

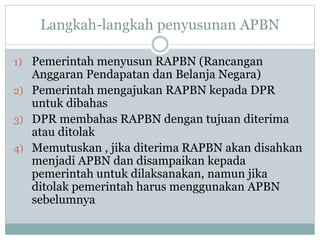

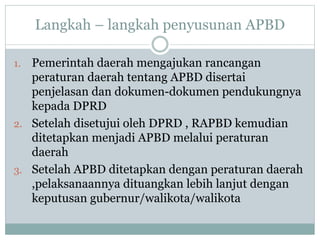

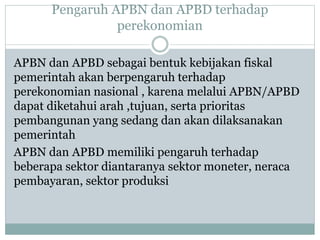

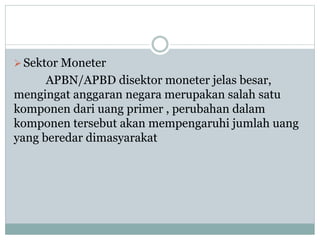

Dokumen ini membahas pengertian, fungsi, dan tujuan APBN dan APBD dalam pengelolaan keuangan negara dan daerah. APBN berfungsi untuk alokasi, distribusi, dan stabilisasi, sementara APBD mencakup sumber penerimaan dan pengeluaran daerah. Dokumen ini juga menyoroti mekanisme penyusunan dan dampak kebijakan fiskal terhadap perekonomian serta pentingnya integritas dalam pengelolaan anggaran.