Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (16)

Similar to Analisis rasio-keuangan-nippon

Similar to Analisis rasio-keuangan-nippon (20)

Recently uploaded

Recently uploaded (7)

Analisis rasio-keuangan-nippon

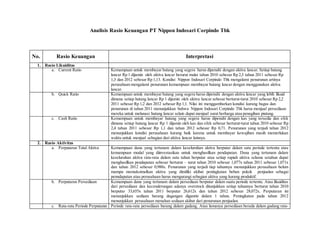

- 1. Analisis Rasio Keuangan PT Nippon Indosari Corpindo Tbk No. Rasio Keuangan Interpretasi 1. Rasio Likuiditas a. Current Ratio Kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Setiap hutang lancar Rp 1 dijamin oleh aktiva lancar berurut mulai tahun 2010 sebesar Rp 2,3 tahun 2011 sebesar Rp 1,3 dan 2012 sebesar Rp 1,13. Kondisi Nippon Indosari Corpindo Tbk mengalami penurunan artinya perusahaan mengalami penurunan kemampuan membayar hutang lancar dengan menggunakan aktiva lancar. b. Quick Ratio Kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid dimana setiap hutang lancar Rp 1 dijamin oleh aktiva lancar sebesar berturut-turut 2010 sebesar Rp 2,2 2011 sebesar Rp 1,2 dan 2012 sebesar Rp 1,1. Nilai ini menggambarkan kondisi kurang bagus dan penurunan di tahun 2011 menunjukkan bahwa Nippon Indosari Corpindo Tbk harus menjual persediaan mereka untuk melunasi hutang lancar selain dapat menjual surat berharga atau penagihan piutang. c. Cash Ratio Kemampuan untuk membayar hutang yang segera harus dipenuhi dengan kas yang tersedia dan efek dimana setiap hutang lancar Rp 1 dijamin oleh kas dan efek sebesar berturut-turut tahun 2010 sebesar Rp 2,4 tahun 2011 sebesar Rp 1,1 dan tahun 2012 sebesar Rp 0,71. Penurunan yang terjadi tahun 2012 menunjukkan kondisi perusahaan kurang baik karena untuk membayar kewajiban masih memerlukan waktu untuk menjual sebagian dari aktiva lancar lainnya. 2. Rasio Aktivitas a. Perputaran Total Aktiva Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan pendapatan. Dana yang tertanam dalam keseluruhan aktiva rata-rata dalam satu tahun berputar atau setiap rupiah aktiva selama setahun dapat menghasilkan pendapatan sebesar berturut – turut tahun 2010 sebesar 1,077x tahun 2011 sebesar 1,071x dan tahun 2012 sebesar 0,988x. Penurunan yang terjadi tiap tahunnya menunjukkan perusahaan belum mampu memaksimalkan aktiva yang dimiliki akibat peningkatan beban pokok penjualan sebagai penndapatan atau perusahaan harus mengurangi sebagian aktiva yang kurang produktif. b. Perputaran Persediaan Kemampuan dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu. Atau likuiditas dari persediaan dan kecenderungan adanya overstock ditunjukkan setiap tahunnya berturut tahun 2010 berputar 33,655x tahun 2011 berputar 26,612x dan tahun 2012 sebesar 28,072x. Perputaran ini menunjukkan sediaan barang dagangan digantin dalam 1 tahun. Peningkatan pada tahun 2012 menunjukkan perusahaan menahan sediaan akibat dari penurunan penjualan. c. Rata-rata Periode Perputaran Periode rata-rata persediaan barang dalam gudang. Atau lamanya persediaan berada dalam gudang rata-

- 2. Persediaan rata berturut tahun 2010 selama 11 hari tahun 2011selama 13,5 hari dan tahun 2012 selama 13 hari. Maka semakin pendek jangka waktu persediaan berada dalam gudang maka perusahaan dalam kondisi baik. d. Perputaran Modal Kerja Kemampuan modal kerja berputar dalam satu tahun dimana dana yang tertanam dalam modal kerja rata- rata berputar secara berurut tahun 2010 berputar 25,1x tahun 2011 berputar 19,3x dan tahun 2012 berputar 10x . Penurunan perputaran modal kerja ini menujukkan kemunduran manajemen perusahaan dalam mengelola modal kerja. e. Perputaran Aktiva Tetap Kemampuan aktiva tetap berputar dalam satu tahun untuk menciptakan penjualan dan mendapatkan laba. Efektivitas aktiva tetap terhadap penjualan dan laba berturut-turut tahun 2010 sebesar 1,77x tahun 2011 sebesar 1,489x dan tahun 2012 sebesar 1,332x. Penurunan tiap tahunnya menunjukkan penurunan manajemen dalam mengelola aktiva tetap untuk menciptakan penjualan dan laba. 3. Rasio Leverage a. Rasio Hutang Bagian dari keseluruhan kebutuhan dana yang dibiayai oleh hutang atau bagian dari aktiva yang digunakan untuk menjamin hutang. Besarnya aktiva yang digunakan untuk menjamin hutang secara berurut tahun 2010 sebesar 19,852% tahun 2011 sebsar 28% dan tahun 2012 sebesar 44,67%. Gambaran ini menunjukkan pembiayaan perusahaan didanai oleh hutang dan selebihnya didpat dari investor. Maka nilai yang tercantum akan mempermudah perusahaan untuk memperoleh pinjaman. b. Debt to Equity Ratio Bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang secara berurut tahun 2010 sebsar Rp 0,24 tahun 2011 sebsar Rp 0,38 dan tahun 2012 sebesar Rp 0,8 masing-masing dari Rp 1 menjadi jaminan hutang. Peningkatan yang terjadi menunjukkan adanya peningkatan dalam penyediaan dana untuk dijadikan sebagai jaminan hutang. Maka perusahaan akan lebih mudah dalam memperoleh pinjaman. c. Time Interest Earned Ratio Besarnya jaminan keuntungan untuk membayar bunga hutang jangka panjang. Artinya setiap Rp 1 bunga hutang jangka panjang dijamin oleh keuntungan secara berurut tahun 2010 sebesar Rp 26,7 tahun 2011 sebesar Rp 176,251 dan tahun 2012 sebesar Rp 18,269. Hal ini akan mempermudah perusahaan untuk memperoleh tambahan pinjaman di kemudian hari. d. Gross Profit Margin Rp 1 penjualan menghasilkan laba kotor secara berurut tahun 2010 sebesar Rp 0,47 atau 47 % tahun 2011 sebesar Rp 0,466 atau 46 ,6% dan tahun 2012 sebesar Rp 0.467 atau 46,7 %. Kenaikan dan penurunan ini akan berpengaruh terhadap laba yang akan diperoleh perusahaan. 4. Rasio Profitabilitas a. Net Profit Margin Setiap rupiah penjualan menghasilkan laba bersih secara berurut tahun 2010 sebesar Rp 0,163 tahun 2011 sebesar Rp 0,142 dan tahun 2012 sebesar Rp 0,125. Penurunan yang terjadi tahun 2011 menunjukkan penurunan kondisi perusahaan akibat adanya penurunan penjualan. b. Profit Margin Rp 1 penjualan menghasilkan laba operasi secara berurut tahun 2010 sebesar Rp 0,221 atau 22,1 % tahun 2011 sebesar Rp 0,188 atau 18,8 % dan tahun 2012 sebesar Rp 0,167 atau 16,7 %. Penurunan ini akan berpengaruh terhadap laba yang akan diperoleh perusahaan.

- 3. c. Return On Equity Kemampuan modal sendiri untuk menghasilkan keuntungan bagi pemegang saham biasa dan preferen. Setiap Rp 1 modal sendiri memberikan keuntungan kepada investor secara berurut tahun 2010 sebesar 0,219 tahun 2011 sebesar 0,212 dan tahun 2012 sebesar 0,224. Kenaikan menunjukkan adanya kenaikan imbal hasil. d. Return On Investment Kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih atau setiap rupiah modal yang diinvestasikan dalam aktiva menghasilkan keuntungan bersih secara berurut tahun 2010 sebesar Rp 0,175 tahun 2011 sebesar Rp 0,153 dan tahun 2011 sebesar Rp 0,124

- 4. Analisis Fundamental Perusahaan PT Nippon Indosari Corpindo Tbk No Pendekatan Interpretasi 1. Penilaian Berdasarkan Laba a. EPS Harga saham PT Nippon Indosari Corpindo Tbk dikatakan murah pada tahun 2010 sampai 2012 karena PER dibawah 10x digolongkan murah.b. PER 2. Penilaian Berdasarkan Pendapatan a. PSR Semakin kecil PSR maka kondisi perusahaan semakin baik. Tetap tidak dapat dijadikan sebagai penilaian yang baik atau buruk secara individual tetapi harus dibandingkan dengan perusahaan yang sejenis. 4. Penilaian Berdasarkan Ekuitas a. PBV PBV yang digunakan untuk mengukur murah atau mahalnya suatu perusahaan dimana angka menunjukkan harga saham perusahaan yang diperdagangkan secara berurut tahun 2010 sebesar Rp 1,1x tahun 2011 sebesar Rp 1,22x dan tahun 2012 sebesar Rp 2,1x maka perusahaan PT Nippon Indosari Corpindo Tbk dapat digolongkan murah dengan tingkat PBV yang rendah. b. Profit Margin Rp 1 penjualan menghasilkan laba operasi secara berurut tahun 2010 sebesar Rp 0,221 atau 22,1 % tahun 2011 sebesar Rp 0,188 atau 18,8 % dan tahun 2012 sebesar Rp 0,167 atau 16,7 %. Penurunan ini akan berpengaruh terhadap laba yang akan diperoleh perusahaan. c. ROE Perhitungan ROE melalui penilaian berdasarkan ekuitas secara berurut tahun 2010 sebesar 0,219 tahun 2011 sebesar 0,212 dan tahun 2012 sebesar 0,224. Peningkatan nilai ROE ini dapat dijadikan gambaran bagaimana kemampuan perusahaan menghasilkan laba dan fluktuasi pengelolaan aset oleh manajemen perusahaan.

- 5. KESIMPULAN Penilaian investor terhadap perusahaan jika dinilai berdasarkan analisis rasio dan analisis fundamental dapat disajikan sebagai berikut : 1. Analisis Rasio Berdasarkan perhitungan rasio likuiditas bahwa perusahaan PT Nippon Indosari Corpindo Tbk tidak cukup likuid / kemampuan membayar hutang mengalami penurunan dengan rentang yang cukup besar. Untuk rasio aktivitas, kemampuan perusahaan mengelola aktiva dalam menghasilkan pendapatan terus mengalami penurunan maka kondisi perusahaan tidak baik ke tahun selanjutnya. Untuk rasio leverage, kurang 50% perusahaan dibiayai oleh hutang dengan jaminan modal untuk keseluruhan hutang berimbang dan likuiditas perusahaan yang cukup tidak baik. Demikian untuk rasio profitabilitas, kemampuan perusahaan dalam menghasilkan laba mengalami penurunan pada tahun 2011 akibat kenaikan dari beban pokok penjualan dan penurunan angka ROE dan ROI. Maka berdasarkan analisis rasio, investor tidak berminat untuk membeli saham perusahaan, karena kinerja manajemen yang terus menurun hingga tahun 2012. Perusahaan mengalami kondisi yang kurang baik pada tahun 2012. Untuk itu investor kurang berminat menanamkan modalnya di PT Nippon Indosari Corpindo Tbk pada tahun 2012. 2. Analisis Fundamental Harga saham perusahaan PT Nippon Indosari Corpindo Tbk tergolong murah dengan nilai PER < 10x tetapi demikian kinerja perusahaan yang ditunjukkan kurang baik, tetapi baiknya dibandingkan dengan penerapan sistem akuntansi perusahaan sejenis PER kurang relevan dijadikan indikator kinerja tetapi harus membandingkannya dengan menghitung Operating Profit per Share (OPS). Untuk perhitungan PSR yang semakin baik jika semakin kecil dan ditunjukkan penurunan pada tahun 2012, Tetapi PSR tidak difokuskan untuk perusahaan PT Nippon Indosari Corpindo Tbk karena tidak pernah tidak menghasilkan laba tahun sebelumnya. Demikian untuk perhitungan harga per nilai buku/PBV, harga saham PT Nippon Indosari Corpindo Tbk tergolong murah karena kurang dari rata-rata PBV perusahaan terdaftar di BEI (2-3x) Maka berdasarkan analisis fundamental, walaupun harga saham PT Nippon Indosari Corpindo Tbk tergolong murah, investor tidak berminat untuk membeli saham perusahaan tersebut melihat kinerja manajemen perusahaan dalam kondisi tidak baik dan mengalami penurunan pada tahun 2012.

- 6. FORMATIF MATA KULIAH ANALISIS LAPORAN KEUANGAN ANALISIS RASIO DAN ANALISIS FUNDAMENTAL PT NIPPON INDOSARI CORPINDO TBK TAHUN 2010-2012 OLEH : RIO HUTABARAT 7123210060 MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN 2015