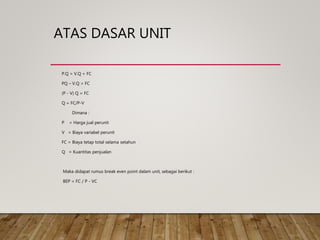

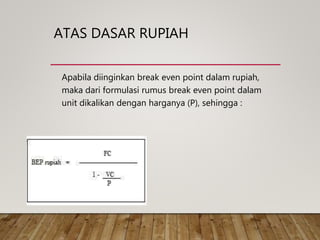

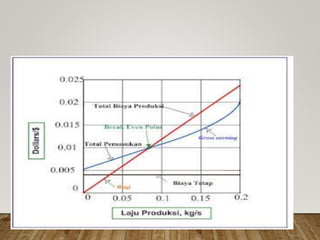

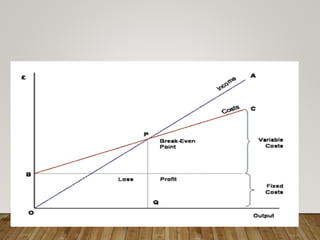

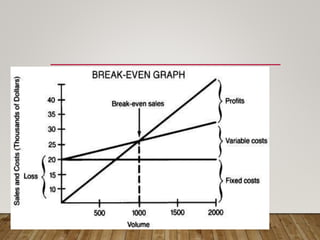

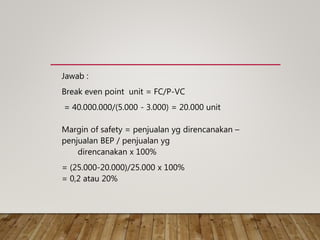

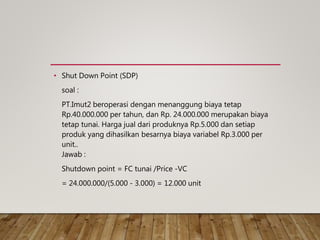

Analisis break-even point (BEP) adalah metode untuk menentukan volume penjualan di mana perusahaan tidak mengalami kerugian atau memperoleh laba. BEP membantu manajemen dalam pengambilan keputusan terkait penjualan minimal, target keuntungan, serta dampak perubahan harga dan biaya. Metode perhitungan meliputi pendekatan matematik dan grafik, serta konsep margin of safety dan shutdown point.