Recommended

PPT

PDF

Lecture16.2022 - 2023.pdf

PPTX

PDF

Үйлдвэрлэлийн зардал-1а /тогтмол болон хувьсах зардал гэх мэт.../

PPTX

PDF

PDF

DOCX

тоон дараалл хязгаар лекц№1

PPT

PPTX

PDF

PDF

PDF

Ашиг /ашгийг хамгийн их байлгах нөхцөл/

PPTX

Хугацааны цуваан шинжилгээ

PPT

PDF

Статистикийн үндсэн аргууд түүний хэрэглээ

PDF

PPTX

PPTX

Нийт эрэлт ба нийт нийлүүлэлт, макро эдийн засгийн тэнцвэр

PDF

PDF

PDF

Lekts4. statistik hemjigdehuun

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPT

PDF

PDF

DOCX

PDF

Мэдээлэлийн технологийн хөгжлийн өнөөгийн байдал цаашдын зорилт

PDF

PPTX

More Related Content

PPT

PDF

Lecture16.2022 - 2023.pdf

PPTX

PDF

Үйлдвэрлэлийн зардал-1а /тогтмол болон хувьсах зардал гэх мэт.../

PPTX

PDF

PDF

DOCX

тоон дараалл хязгаар лекц№1

What's hot

PPT

PPTX

PDF

PDF

PDF

Ашиг /ашгийг хамгийн их байлгах нөхцөл/

PPTX

Хугацааны цуваан шинжилгээ

PPT

PDF

Статистикийн үндсэн аргууд түүний хэрэглээ

PDF

PPTX

PPTX

Нийт эрэлт ба нийт нийлүүлэлт, макро эдийн засгийн тэнцвэр

PDF

PDF

PDF

Lekts4. statistik hemjigdehuun

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPT

PDF

PDF

DOCX

PDF

Мэдээлэлийн технологийн хөгжлийн өнөөгийн байдал цаашдын зорилт

Similar to Macro l2. 2021 2022

PDF

PPTX

PPSX

бодит сектор буюу үтс лекц 2

PPTX

Дотоодын нийт бүтээгдэхүүн

PPT

Lekts 11 makro ediin zasgiin onol

PDF

National calculation systems

PDF

Үндэсний тооцооны систем /Үндэсний нийт бүтээгдэхүүн, Дотоодын нийт бүтээгдэх...

PDF

PDF

National calculation systems

PPTX

PPTX

PDF

PDF

PDF

PDF

PPT

Macro economics introduction

DOCX

Макро эдийн засаг семинар ажилбар-2

PPT

2 the components of macroeconomics

PDF

PDF

More from ssuserca5598

PDF

Lecture 19.2022- 2023.pdf

PDF

Lecture 18.2022 - 2023.pdf

PDF

PDF

MICRO L4.2022 -2023on.pdf

PDF

PDF

PDF

PDF

PDF

MICRO L1.2022 -2023 on.pdf

PDF

PDF

PDF

PDF

PDF

PDF

PDF

MICRO L6.2022 -2023 on.pdf

PDF

PDF

PDF

MICRO L2.2022-2023 on.pdf

PDF

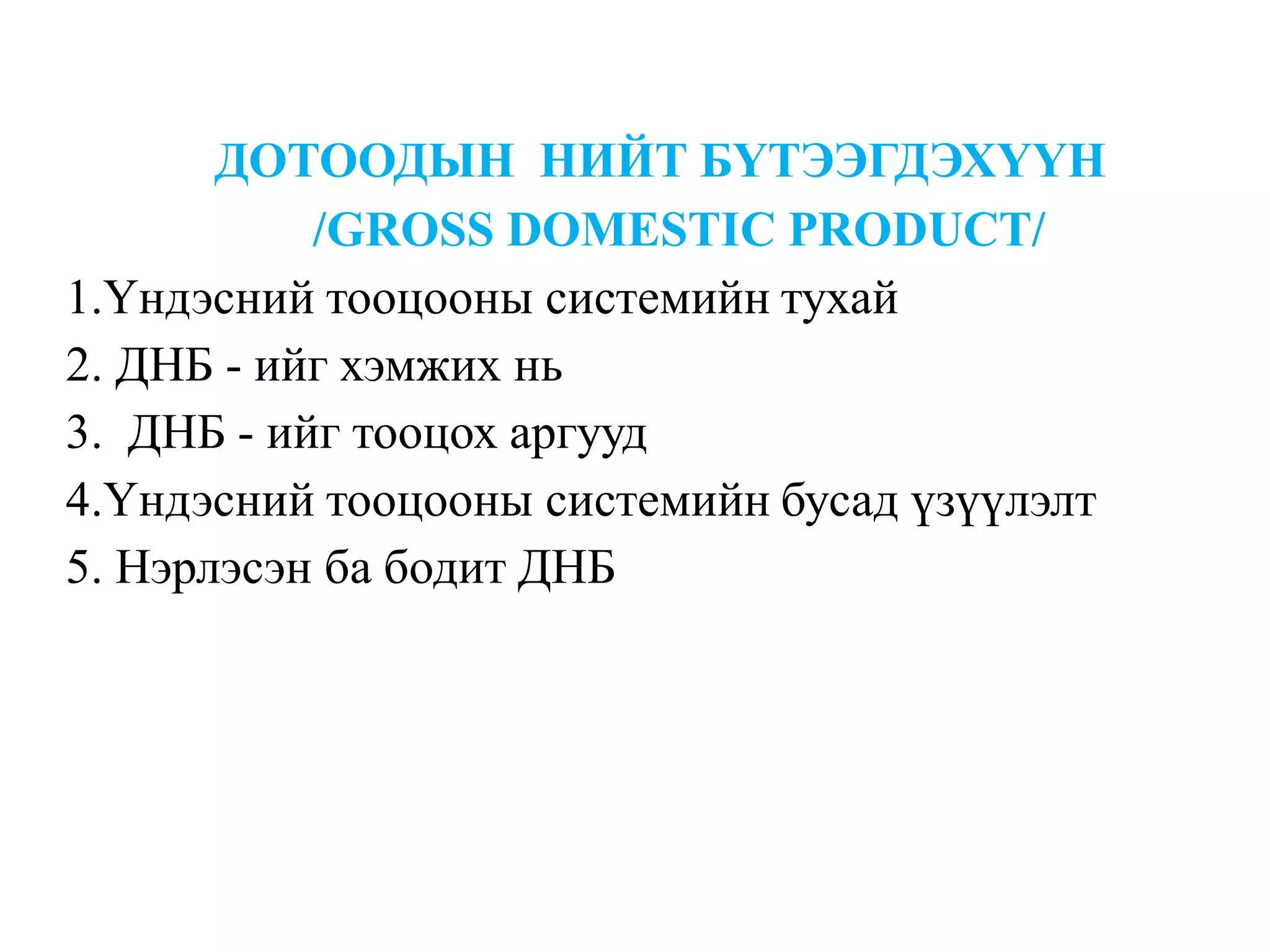

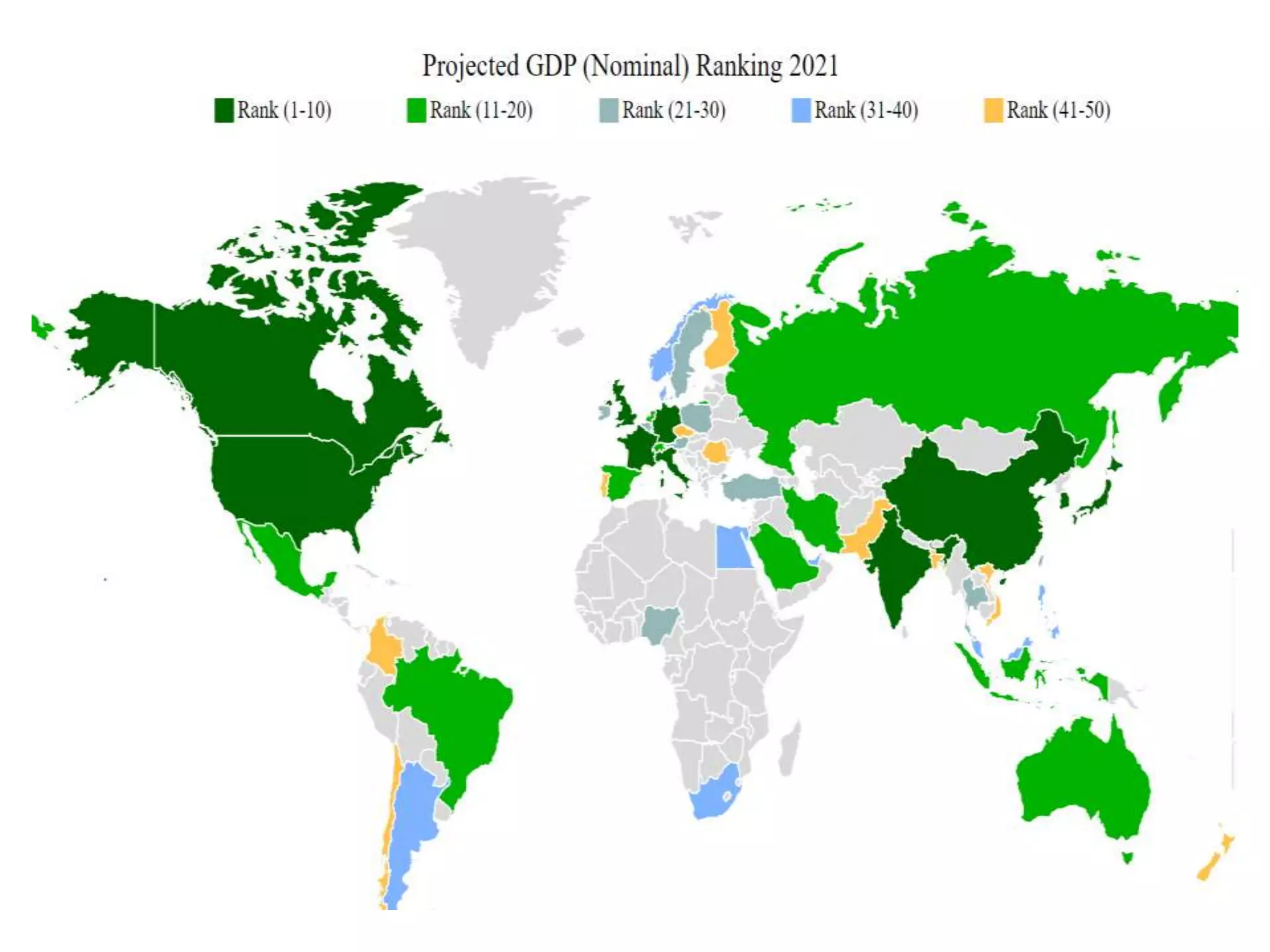

Macro l2. 2021 2022 1. ДОТООДЫН НИЙТ БҮТЭЭГДЭХҮҮН

/GROSS DOMESTIC PRODUCT/

1.Үндэсний тооцооны системийн тухай

2. ДНБ - ийг хэмжих нь

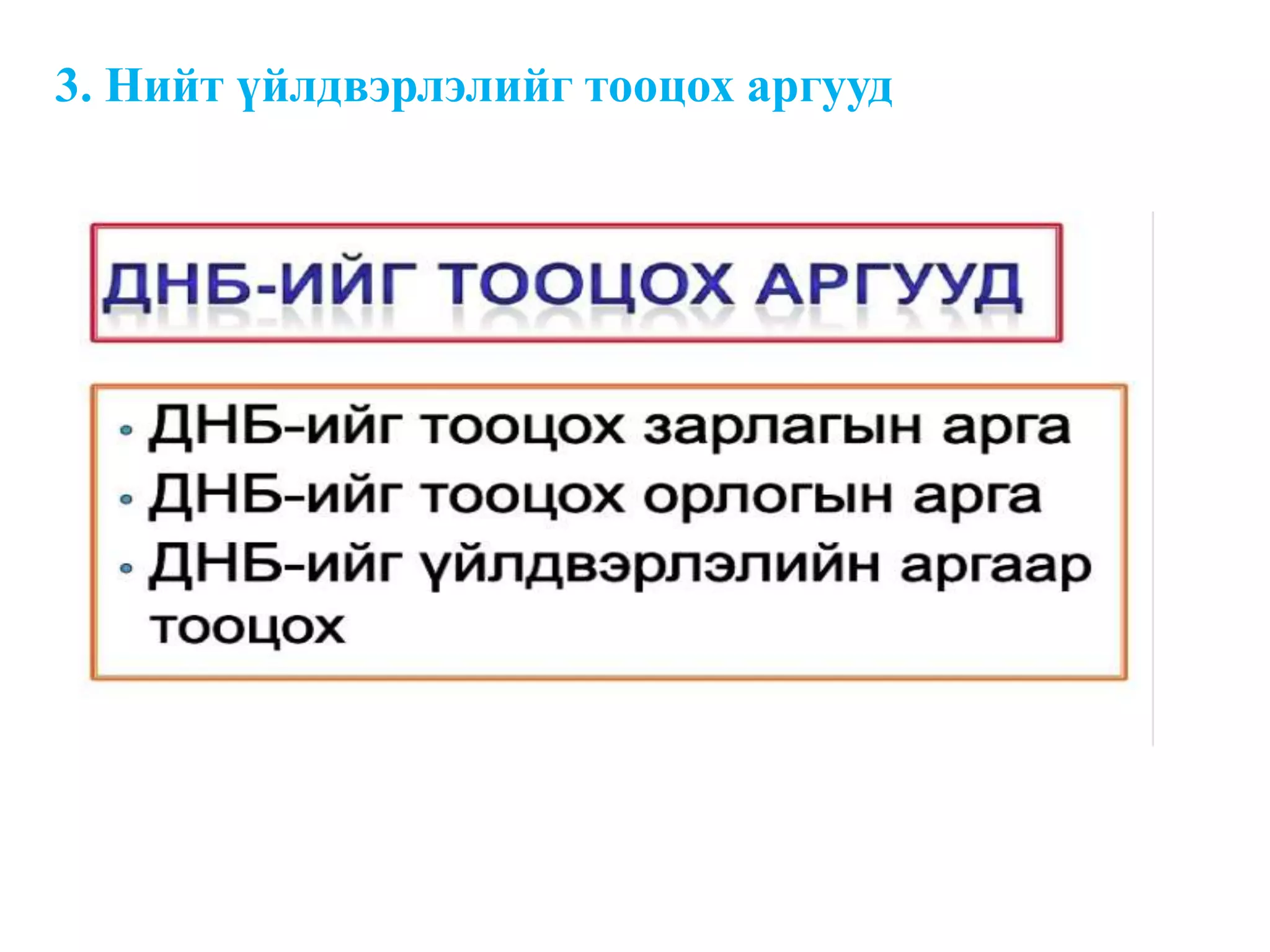

3. ДНБ - ийг тооцох аргууд

4.Үндэсний тооцооны системийн бусад үзүүлэлт

5. Нэрлэсэн ба бодит ДНБ

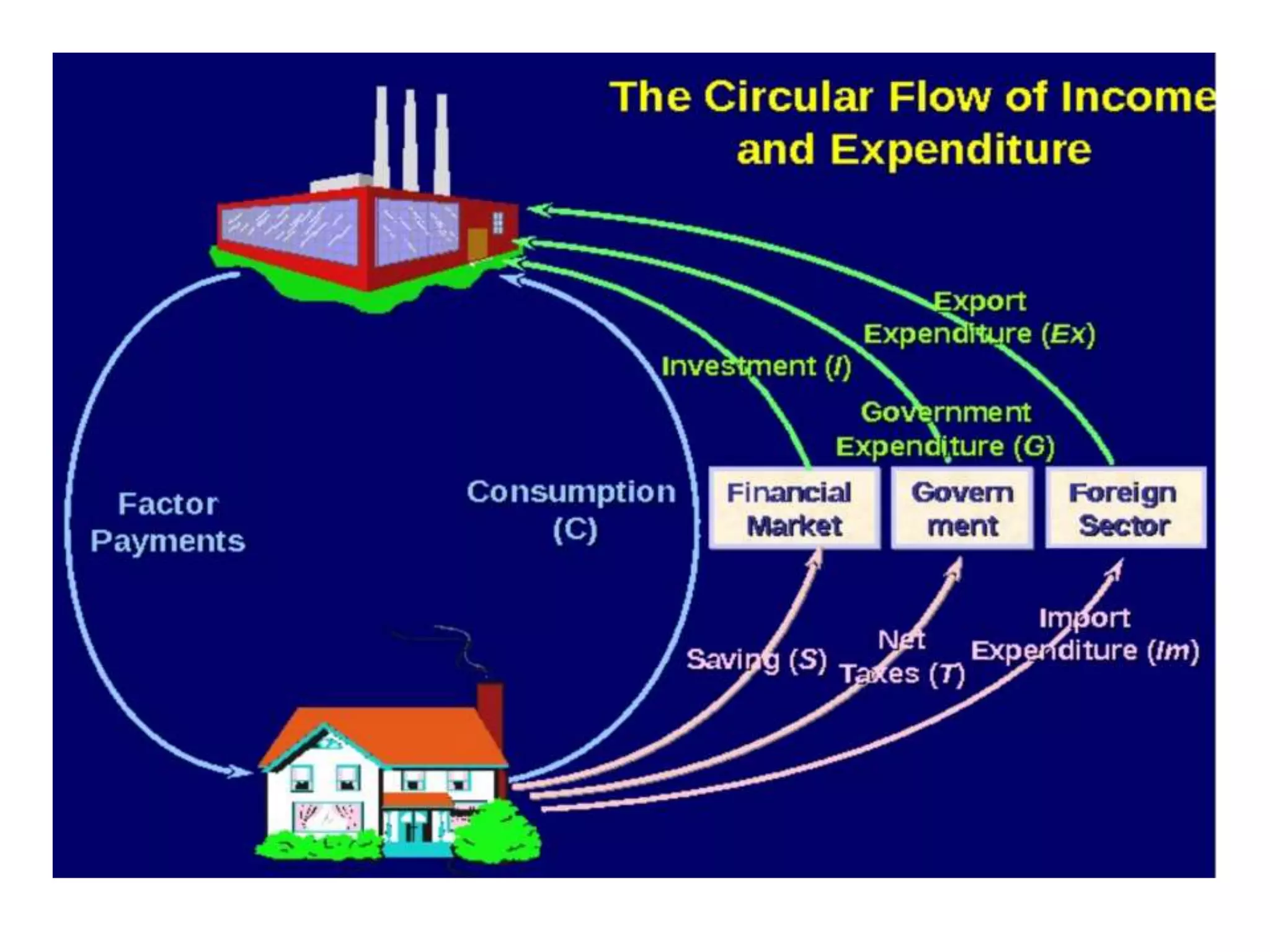

2. 1.Үндэсний тооцооны системийн тухай

Үндэсний тооцооны систем нь эдийн засгийн

макро түвшний үндсэн үзүүлэлтүүдийг тооцох

аргачлалыг нэгтгэсэн тооцооллын цогц систем юм.

Үндэсний тооцооны системд тодорхой аргачлалын

дагуу макро эдийн засгийн үзүүлэлтүүдийг тооцохдоо

зарим нэг ойлголтуудыг ашигладаг.

Үндэсний эдийн засаг, дотоодын эдийн засаг гэсэн

хоёр ойлголт байдаг.

3. Үндэсний эдийн засаг, дотоодын эдийн засгийн

ялгааг гаргахын тулд үндэсний нийт бүтээгдэхүүн

/ҮНБ/, дотоодын нийт бүтээгдэхүүн/ДНБ/ гэсэн

үзүүлэлтүүдийг тооцдог.

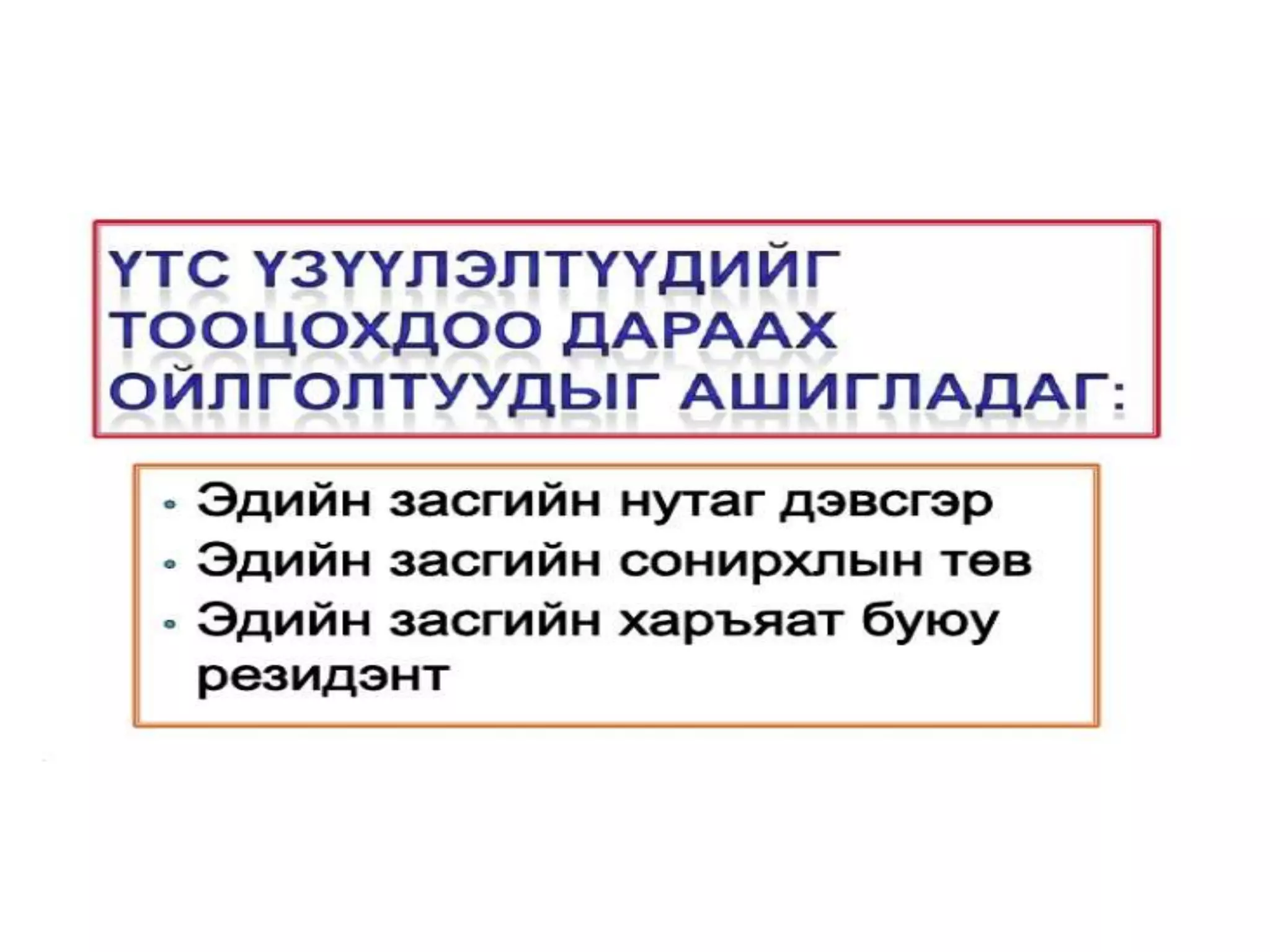

Тухайн улсын ҮНБ ба ДНБ-ийг тооцоход дараах

ойлголтуудын ялгааг мэдэх шаардлагатай.

5. Эдийн засгийн нутаг дэвсгэр.

Энэ нь засаг захиргааны хувьд тухайн улсын шууд

удирдлагад багтаж, тус улсын хүн ам чөлөөтэй

зорчиж, мөнгөн хөрөнгөө чөлөөтэй байршуулж

гүйлгээнд оруулж болох нутаг дэвсгэр юм.

Тухайн улсын эдийн засийн нутаг дэвсгэрт зарим

газар нутгийг оруулахгүй боловч, зарим газар нутгийг

оруулдаг байна.

6. Эдийн засгийн сонирхлын төв.

Тухайн улсын эдийн засгийн нутаг дэвсгэрт ямар

нэгэн объект барьж байгуулан урт эсвэл тодорхой бус

хугацаагаар мэдэгдэхүйц хэмжээний эдийн засгийн

үйл ажиллагаа явуулж буй үйлдвэрлэл, үйлчилгээний

үндсэн нэгжийг тус нутагт эдийн засгийн сонирхлын

төв байна гэж үздэг

7. Эдийн засгийн харъяат буюу резидент

Энэ нь иргэний харъяаллаас ялгаатай ойлголт юм.

Тухайн улсын эдийн засгийн нутаг дэвсгэр дээр нэг

жилээс дээш хугацаагаар үйлдвэрлэл, үйлчилгээ

явуулж буй эдийн засгийн харилцааны субъектыг

эдийн засгийн харъяат буюу резидент гэж ойлгоно

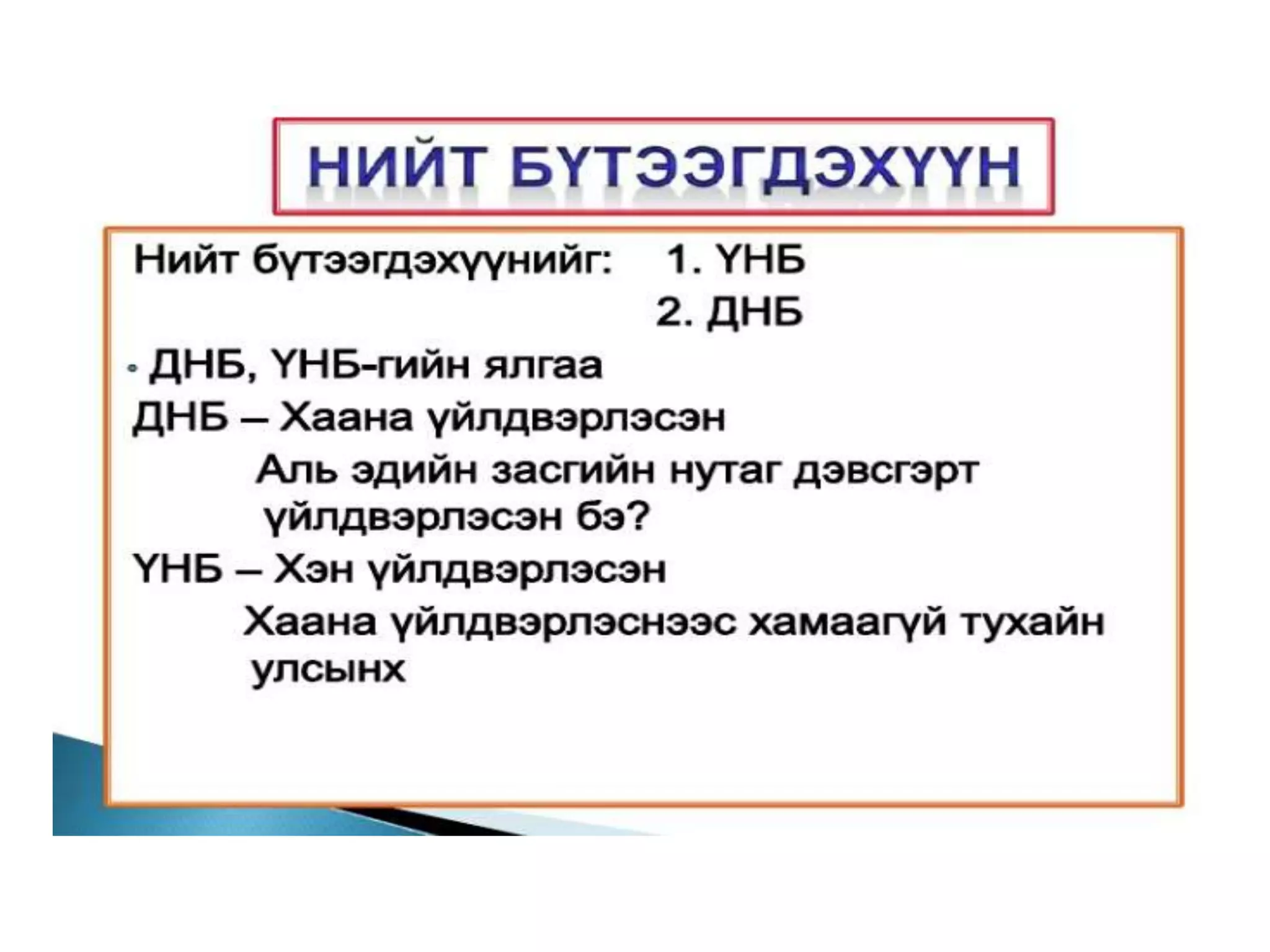

8. 2.Нийт үйлдвэрлэлийг хэмжих нь

Тухайн улсын дотоодын болон үндэсний эдийн

засгийн нийт үйлдвэрлэлийг дотоодын нийт

бүтээгдэхүүн (GDP ) болон үндэсний нийт

бүтээгдэхүүн (GNP) хэмждэг

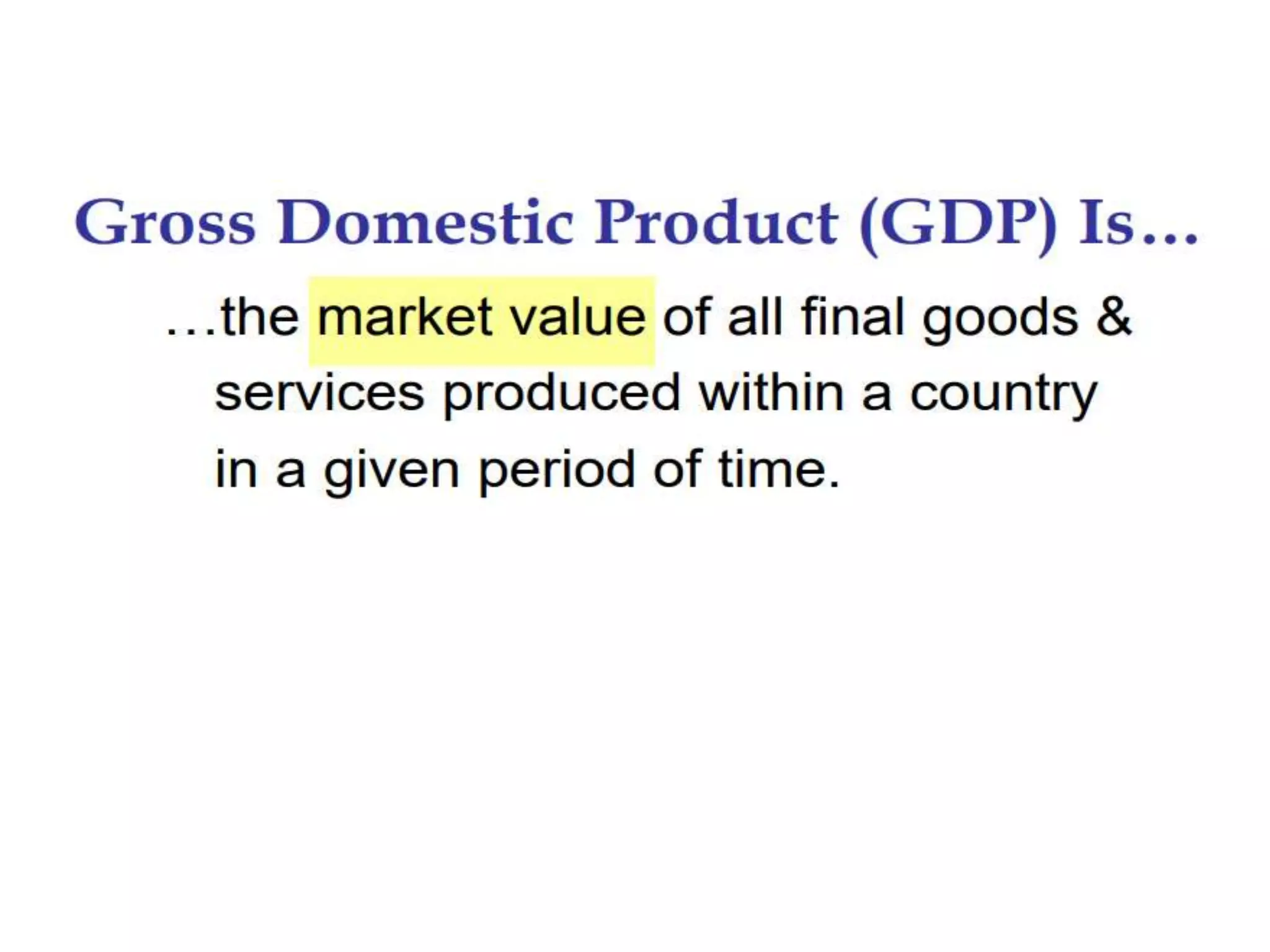

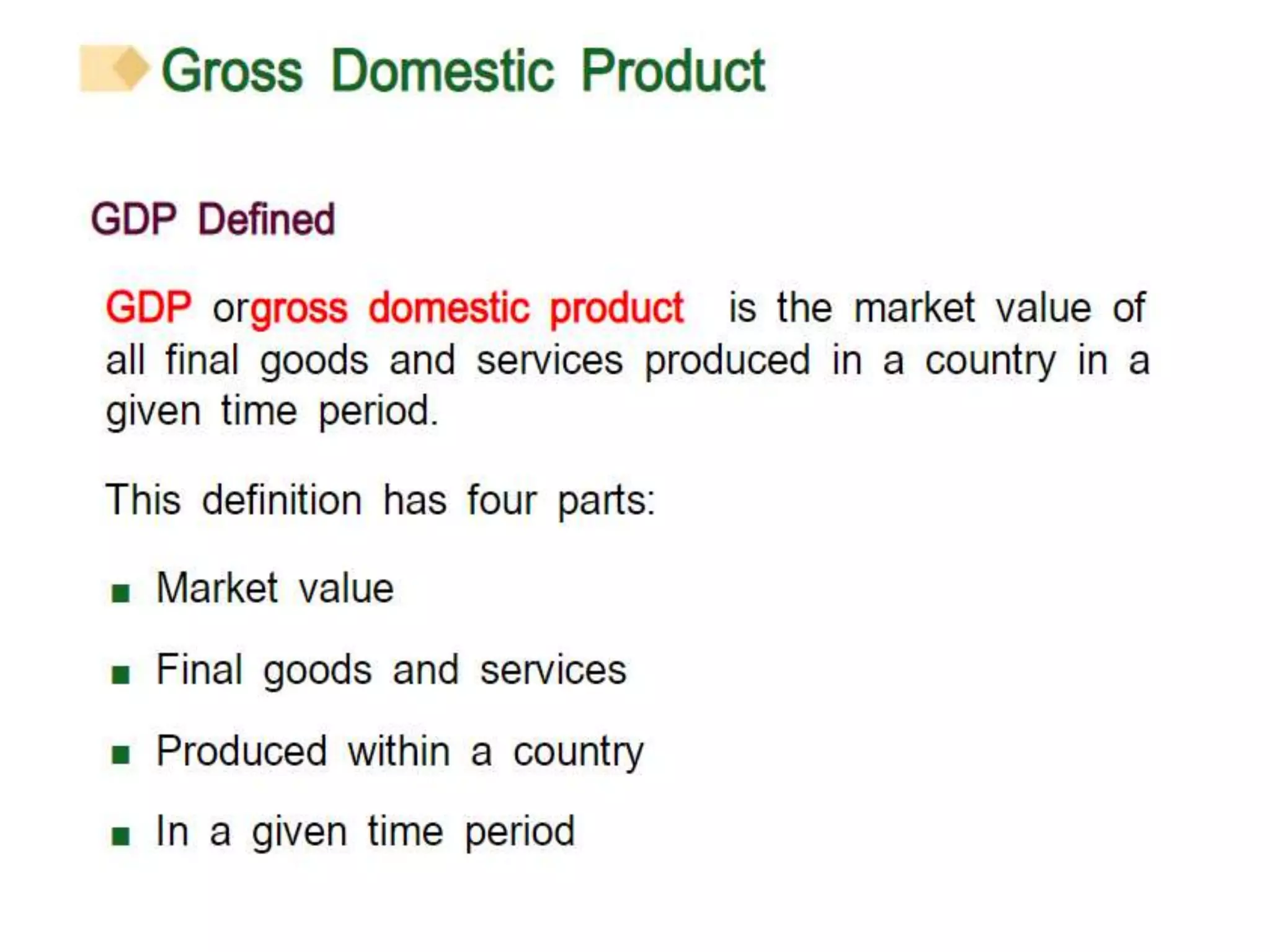

Дотоодын нийт бүтээгдэхүүн гэдэг нь тухайн

хугацаанд тухайн улсын эдийн засгийн нутаг

дэвсгэрийн хүрээнд дотоод, гадаадын эдийн засгийн

харъяатуудын шинээр бий болгосон нэмэгдэл өртөг

буюу эцсийн бүтээгдэхүүн, үйлчилгээнүүдийн

өртгийн нийлбэрийг хэлдэг.

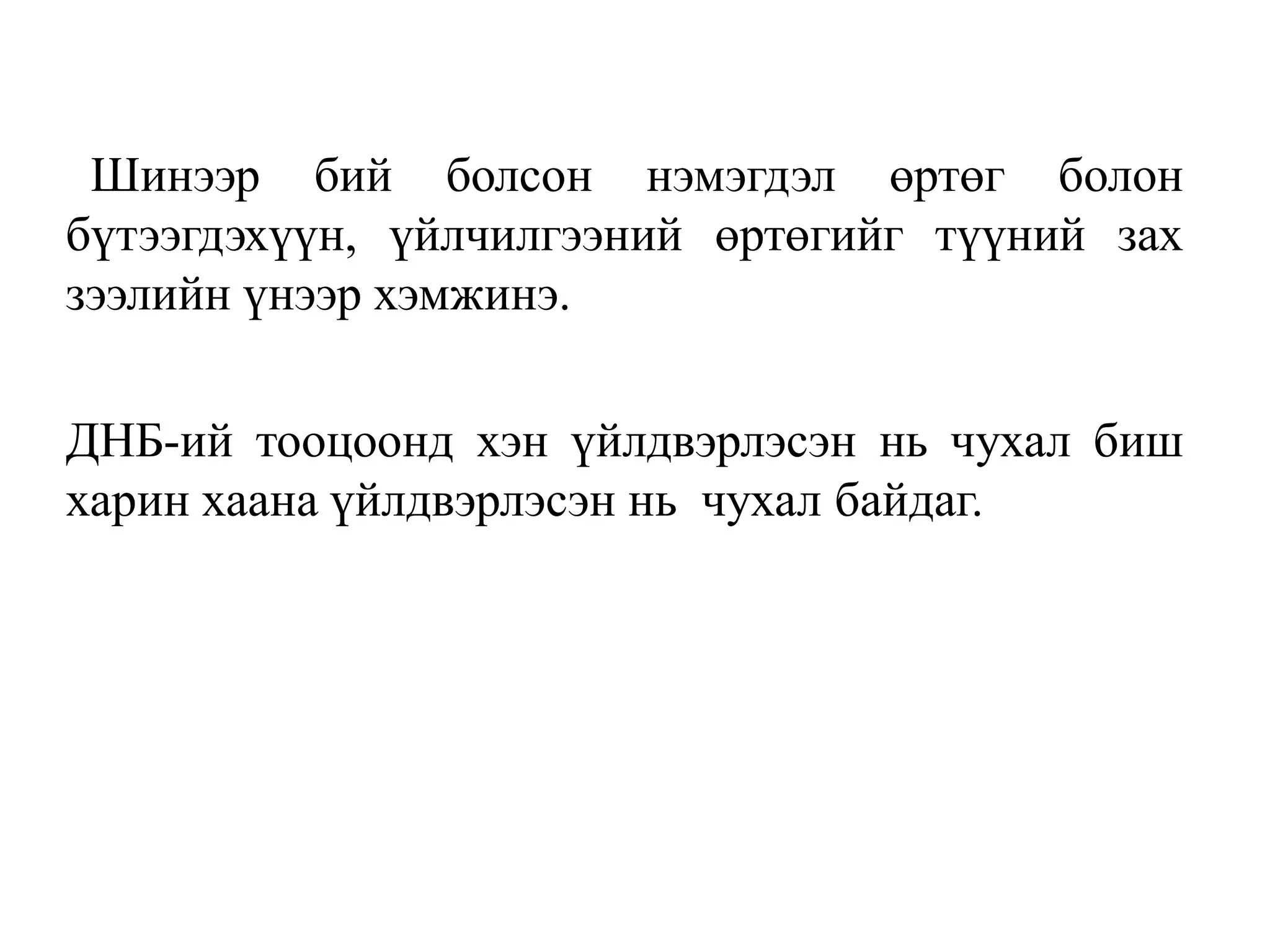

11. Шинээр бий болсон нэмэгдэл өртөг болон

бүтээгдэхүүн, үйлчилгээний өртөгийг түүний зах

зээлийн үнээр хэмжинэ.

ДНБ-ий тооцоонд хэн үйлдвэрлэсэн нь чухал биш

харин хаана үйлдвэрлэсэн нь чухал байдаг.

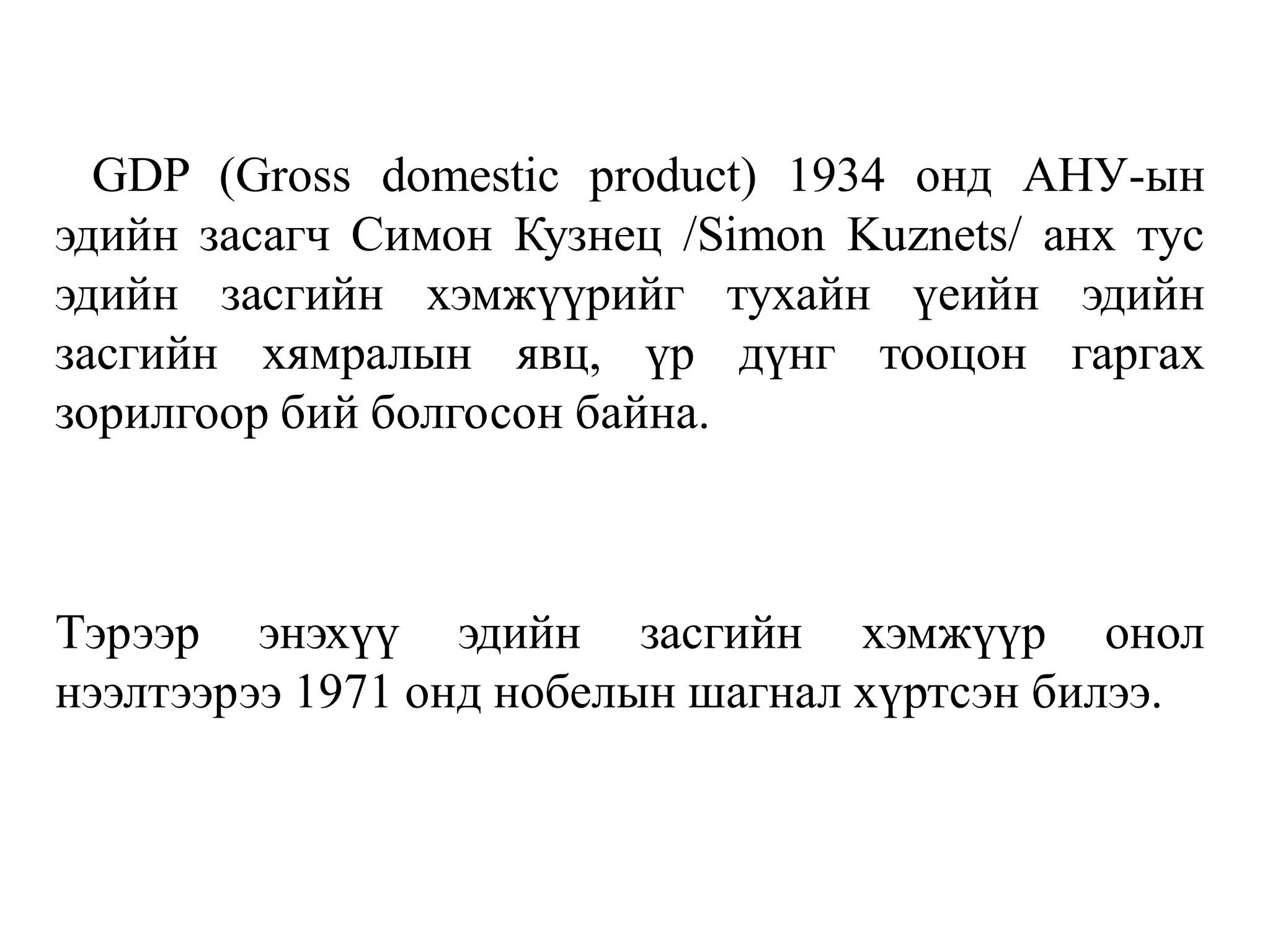

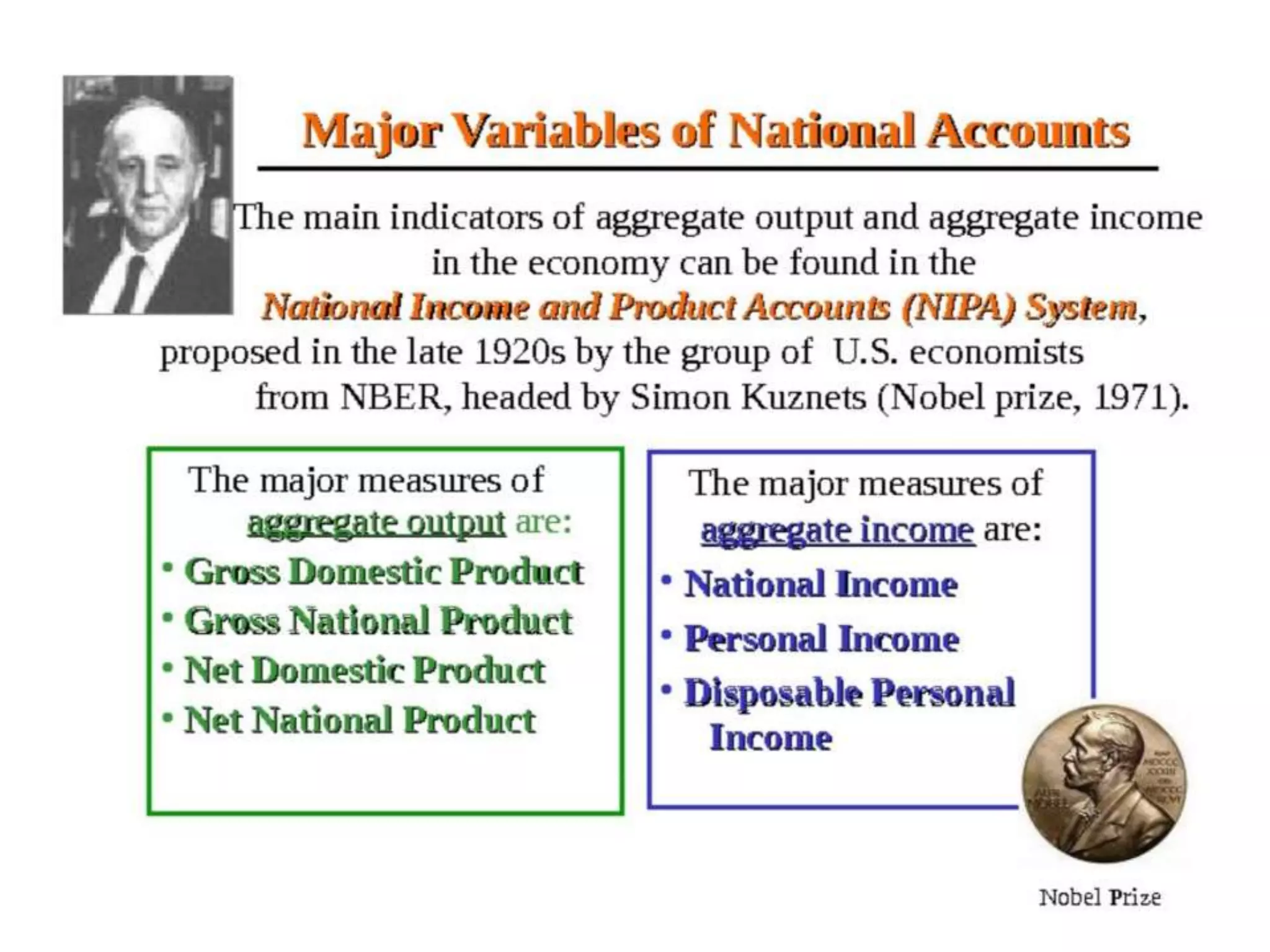

12. GDP (Gross domestic product) 1934 онд АНУ-ын

эдийн засагч Симон Кузнец /Simon Kuznets/ анх тус

эдийн засгийн хэмжүүрийг тухайн үеийн эдийн

засгийн хямралын явц, үр дүнг тооцон гаргах

зорилгоор бий болгосон байна.

Тэрээр энэхүү эдийн засгийн хэмжүүр онол

нээлтээрээ 1971 онд нобелын шагнал хүртсэн билээ.

14. Дотоодын нийт бүтээгдэхүүн (ДНБ) нь тухайн

улсын эдийн засгийн хэмжээ болон эрүүл байдлыг

(энгийн, халалт, хүндрэл, хямрал) илэрхийлдэг гол

үзүүлэлтүүдийн нэг бөгөөд бусад улсуудтай эдийн

засгийн байдлаа харьцуулах цаг хугацааны

хэмжигдэхүүн юм.

15. Үндэсний нийт бүтэээгдэхүүн гэдэг тухайн

хугацаанд тухайн улсын эдийн засгийн харъяатуудын

шинээр бий болгосон нэмэгдэл өртөг буюу эцсийн

бүтээгдэхүүн, үйлчилгээнүүдийн өртөгийн нийлбэрийг

хэлдэг.

ҮНБ-ний тооцоонд хаана үйлдвэрлэгдсэнээс илүү хэн

үйлдвэрлэсэн нь чухал байдаг.

17. ДНБ болон ҮНБ-ийг тооцооход баримтлах зарчим

Тухайн эдийн засгийн нийт үйлдвэрлэлийн

хэмжигдэхүүн болсон ДНБ болон ҮНБ-ыг тооцоход

дараах ерөнхий зарчмуудыг баримтлана.

Үүнд:

1.Мөнгөөр хэмжих

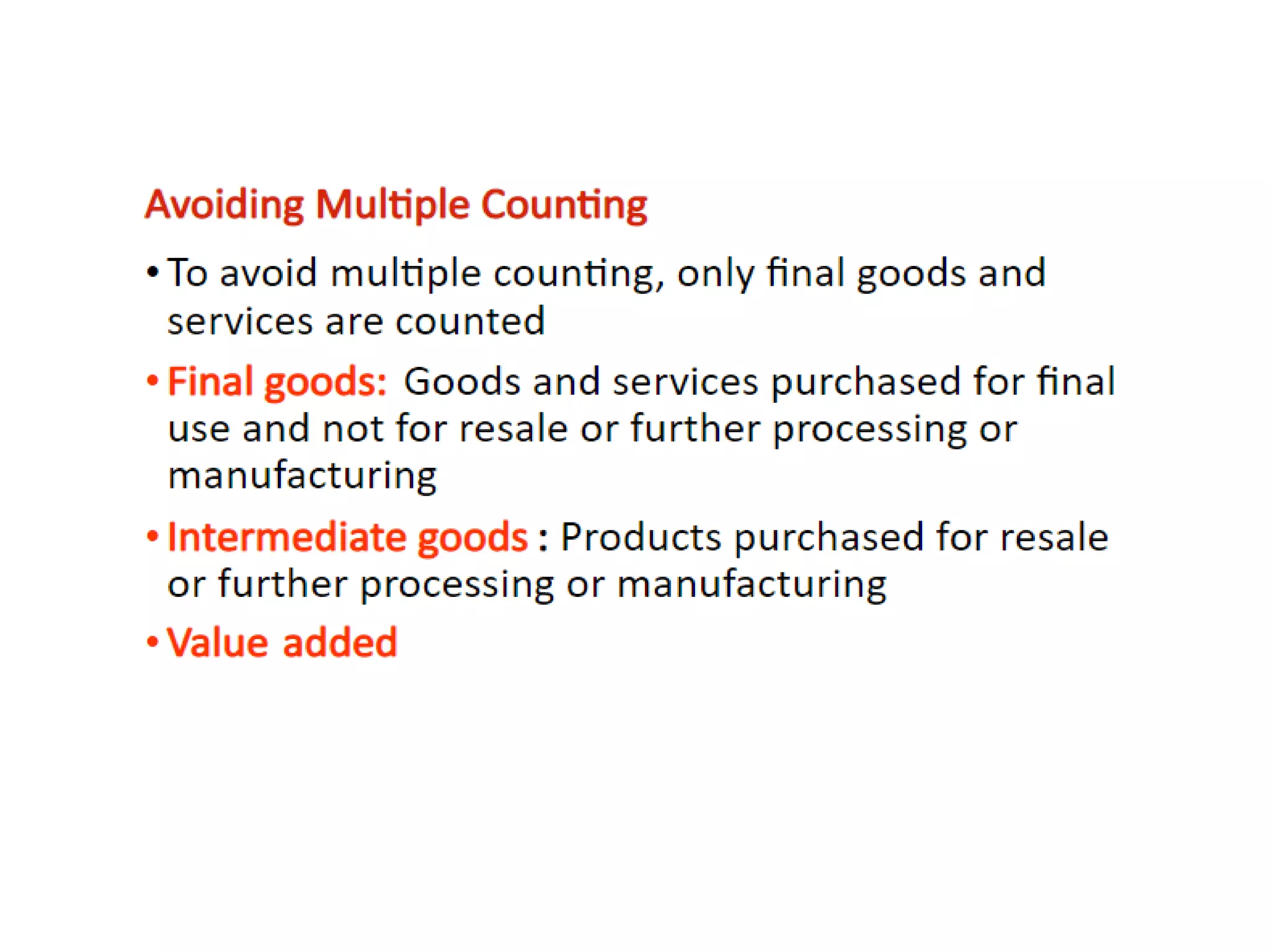

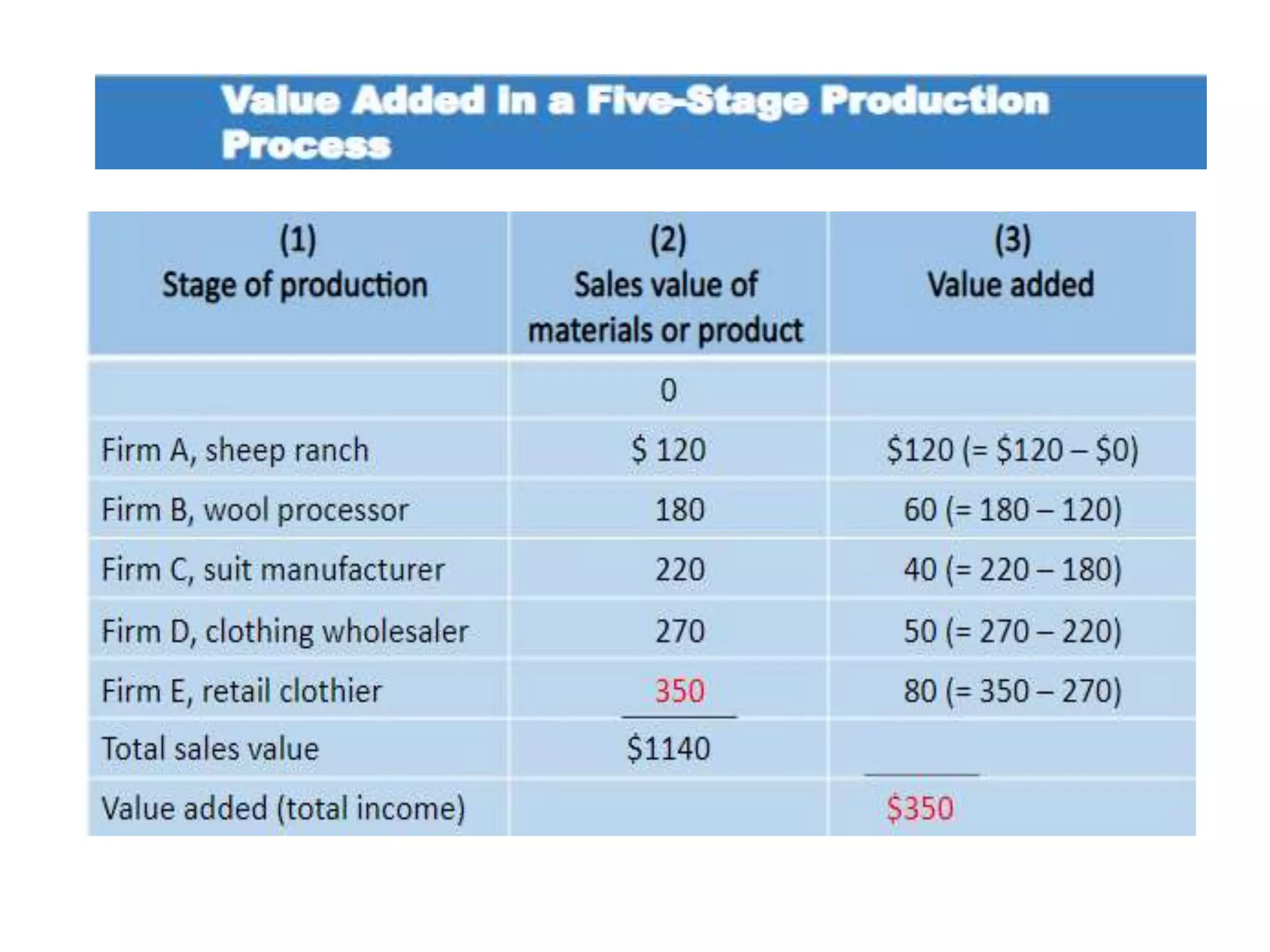

2.Давхардуулан тооцохгүй байх

3.Үйлдвэрлэлийн бус арилжааг тооцохгүй байх

18. 1.Мөнгөөр хэмжих зарчим.

Эдийн засагт үйлдвэрлэгдсэн бүтээгдэхүүн,

үйлчилгээг мөнгөөр хэмжих нь янз бүрийн хэмжих

нэгжтэй маш олон төрлийн бүтээгдэхүүн, үйлчилгээг

нэг нэгжид шилжүүлж, илэрхийлэхэд хялбар

болгодог.

ДНБ болон ҮНБ нь тухайн улсын эдийн засагт

үйлдвэрлэгдсэн нийт бүтээгдэхүүн, үйлчилгээний

өртгийн мөнгөн дүн байдаг.

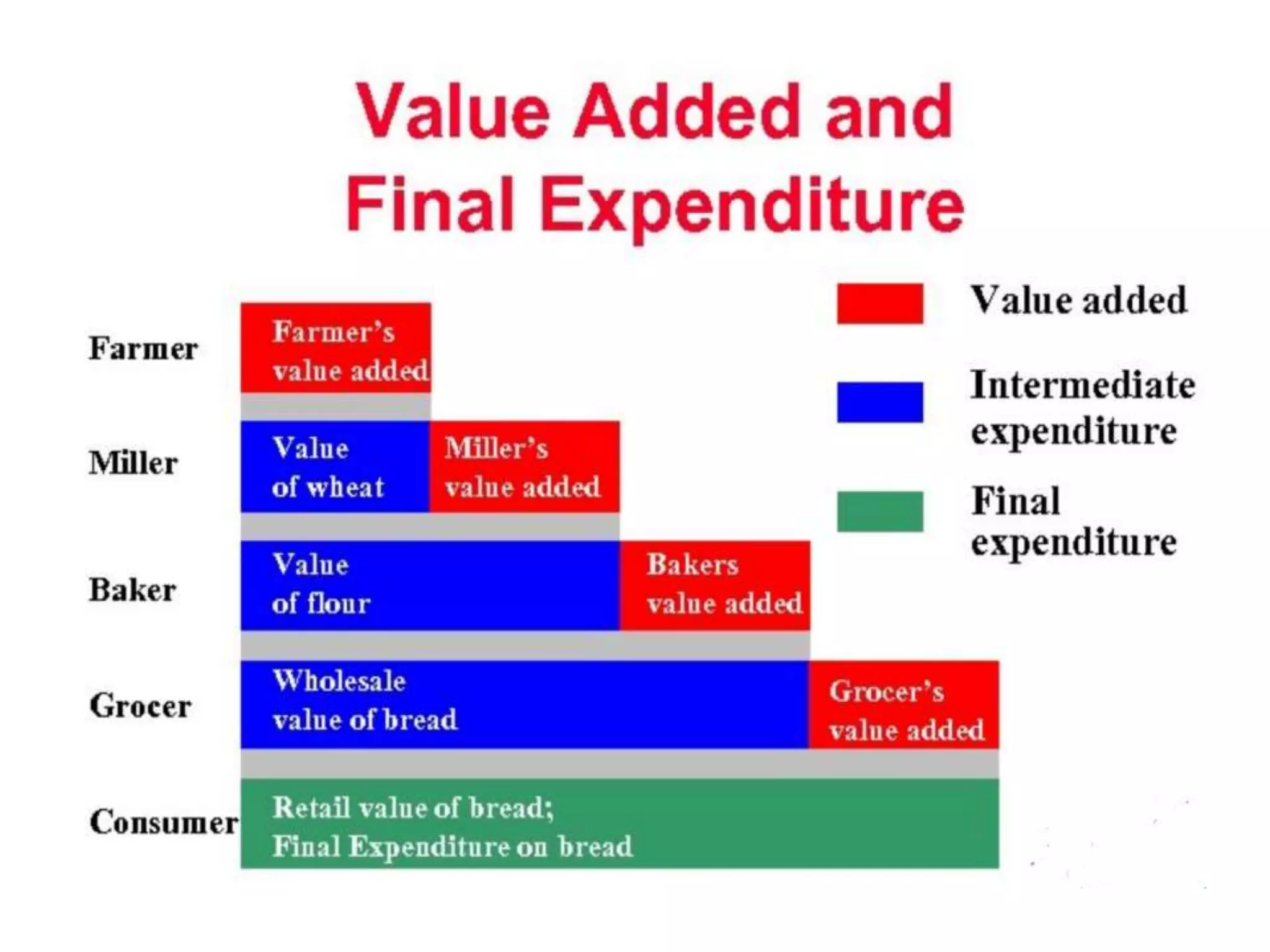

20. 2. Давхардуулан тооцохгүй байх.

Тус эдийн засгийн ДНБ болон ҮНБ-ийг тооцох

явцад үйлдвэрлэл, үйлчилгээ болон бүтээгдэхүүн,

үйлчилгээний өртгийг давхар тооцох эсвэл огт

бүртгэхгүй байх алдаа гардаг нь дээрх

үзүүлэлтүүдийн үнэн зөв, бодит байдлыг

алдагдуулдаг.

21. ҮНБ болон ДНБ-ийг тооцохдоо нэг бүртгэгдсэн

үйлдвэрлэл, үйлчилгээний өртгийг давхардуулан

дахин бүртгэхгүй байхын тулд дараах хоёр аргыг

ашиглана.

Үүнд:

а.Эцсийн бүтээгдэхүүн, үйлчилгээний өртгийг

бүртгэх

б. Нэмүү өртгийг бүртгэх

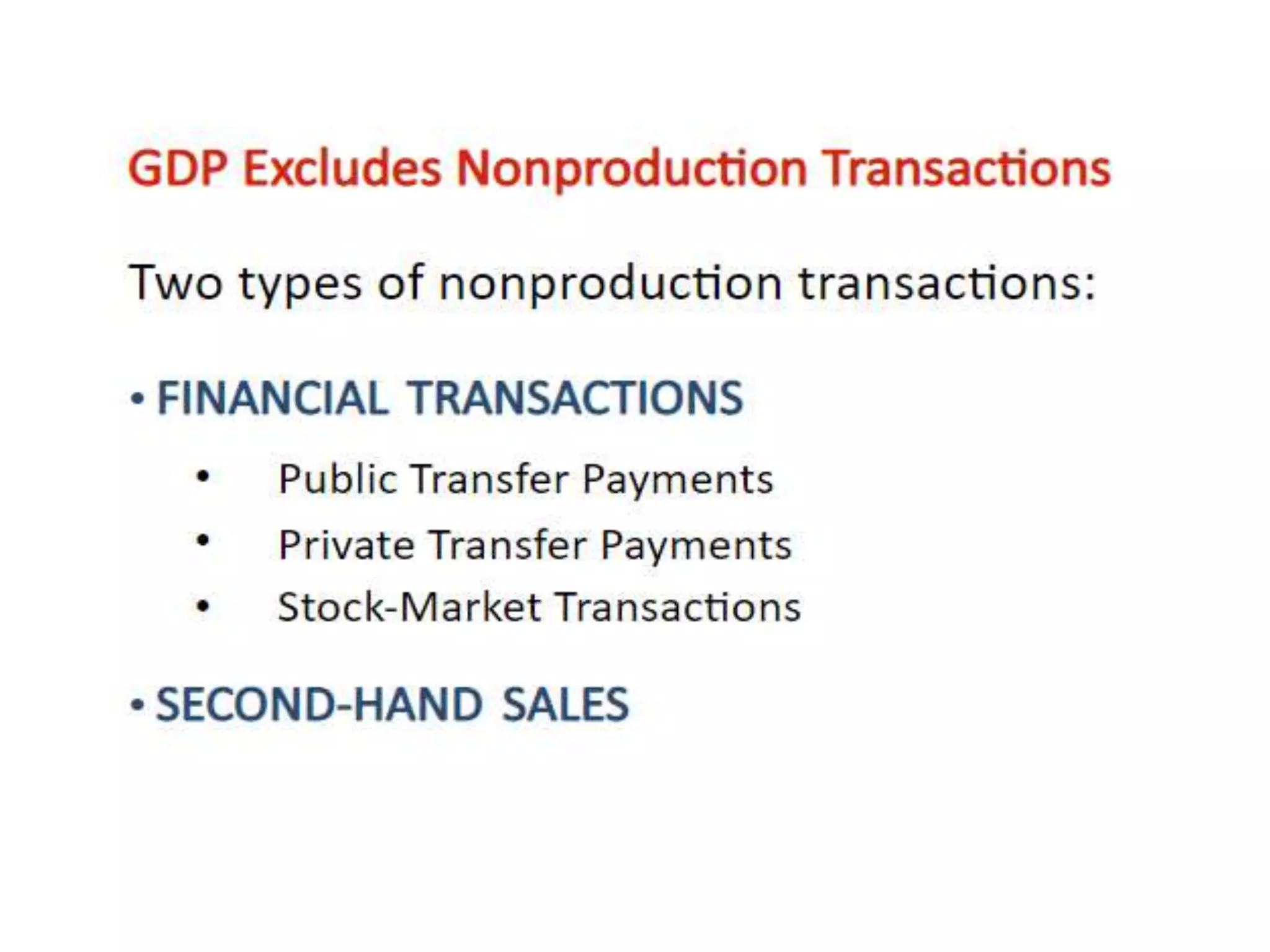

24. 3.Үйлдвэрлэлийн бус арилжааг тооцохгүй байх.

Үйлдвэрлэлийн бус арилжаанд бодит баялаг,

нэмэгдэл өртөг бий болгоогүй арилжаанууд орно.

Иймээс эдгээр арилжааны дүнг ДНБ, ҮНБ-ий

тооцонд оруулдаггүй

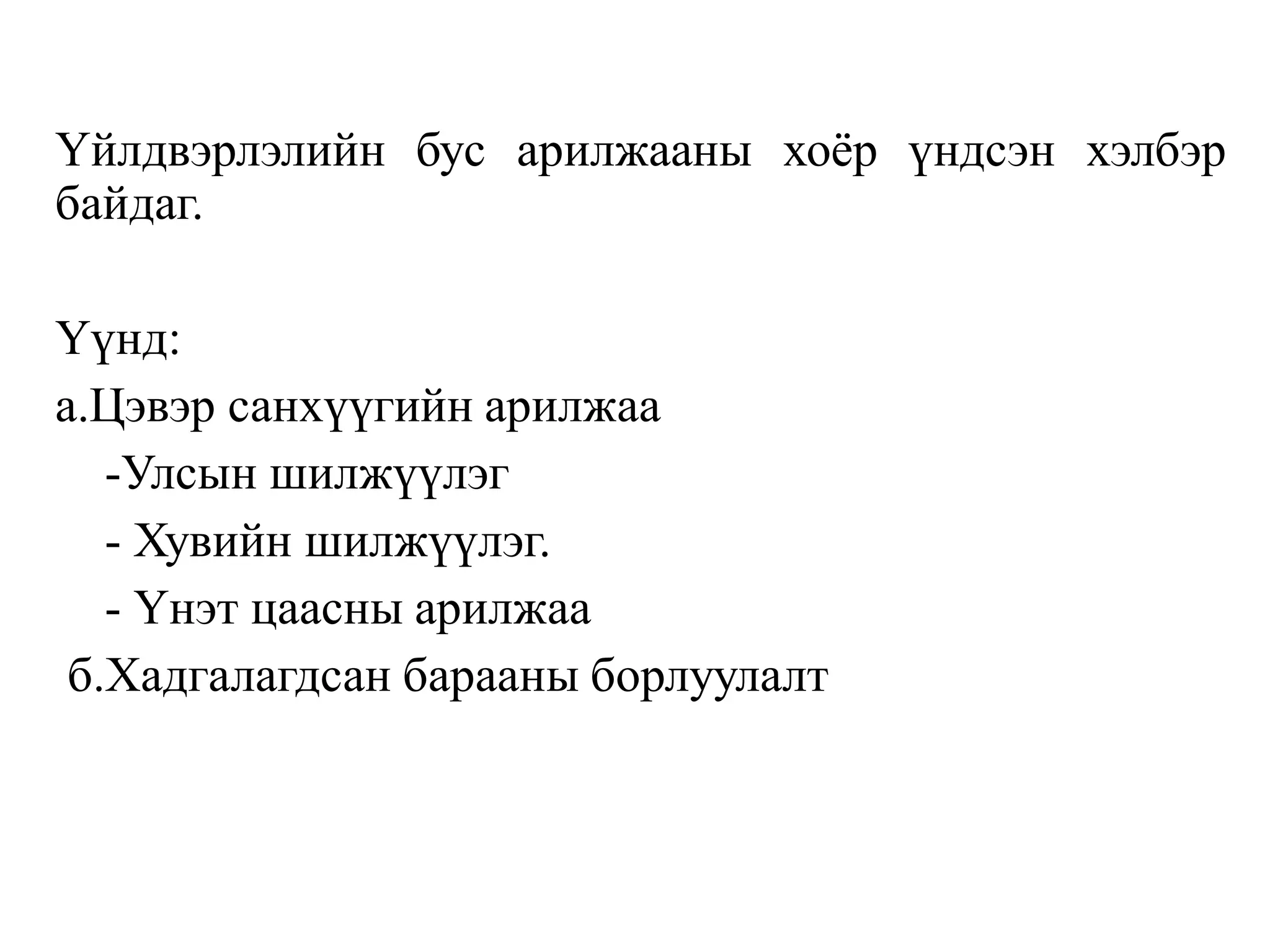

25. Үйлдвэрлэлийн бус арилжааны хоёр үндсэн хэлбэр

байдаг.

Үүнд:

а.Цэвэр санхүүгийн арилжаа

-Улсын шилжүүлэг

- Хувийн шилжүүлэг.

- Үнэт цаасны арилжаа

б.Хадгалагдсан барааны борлуулалт

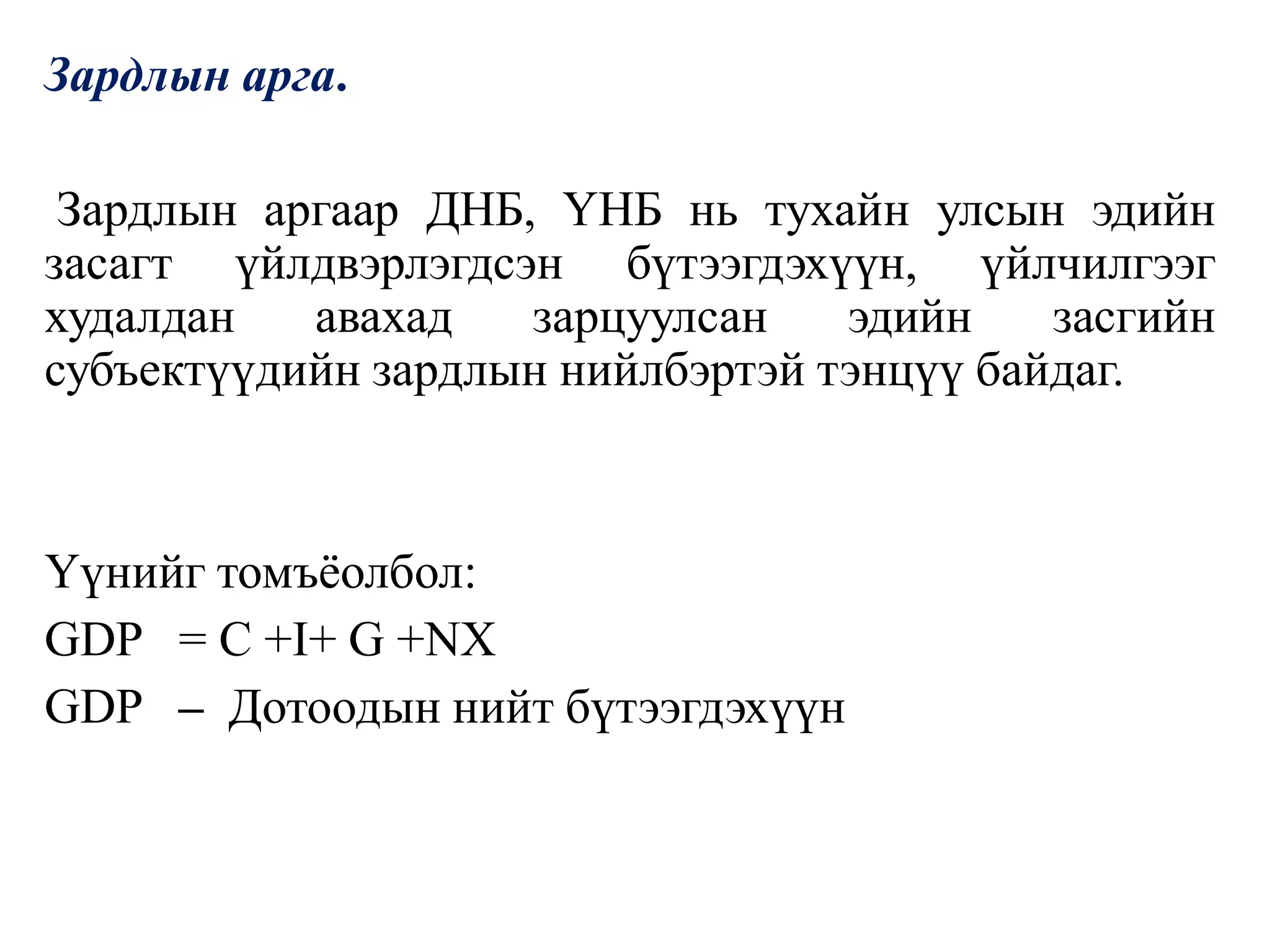

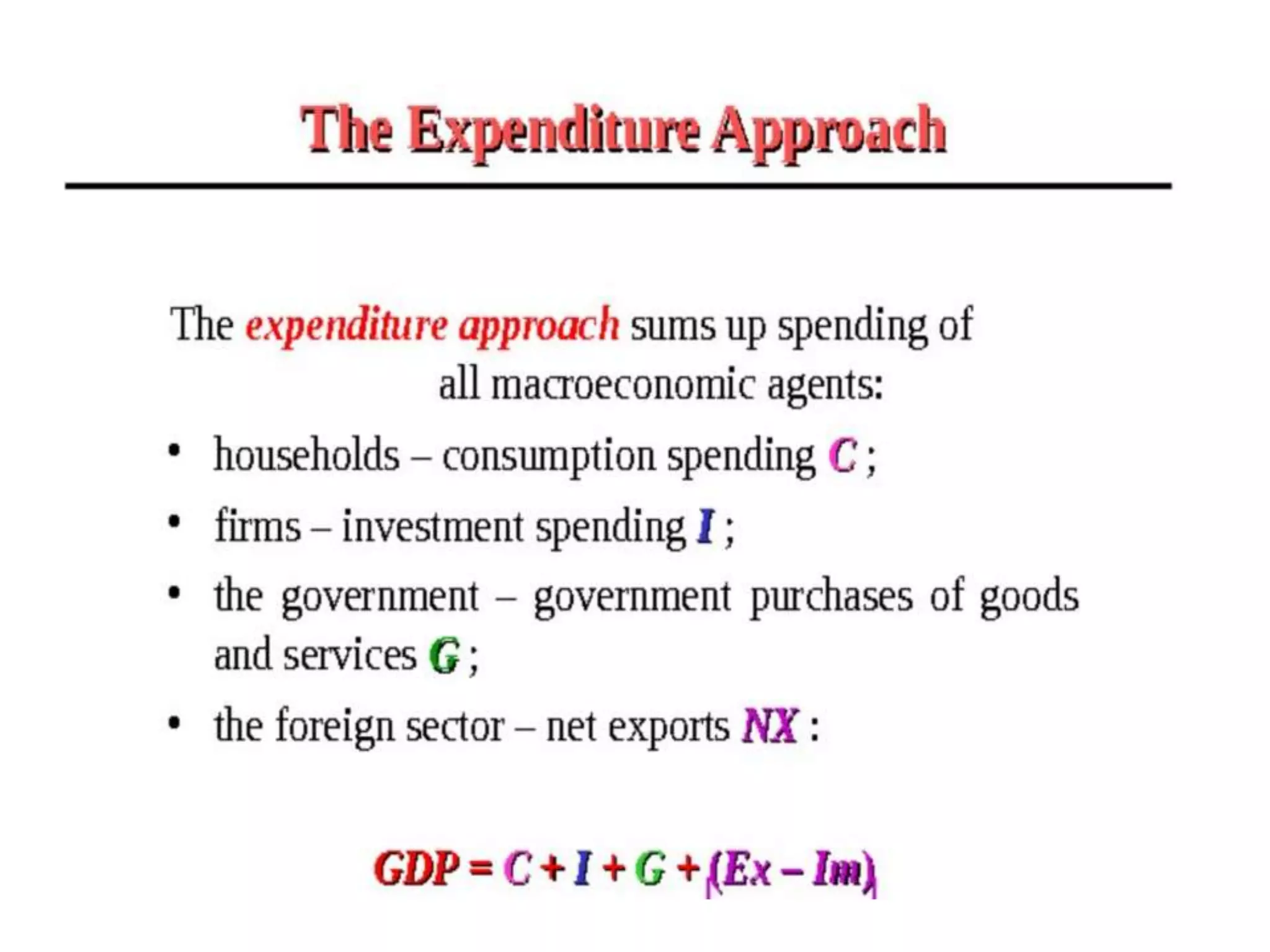

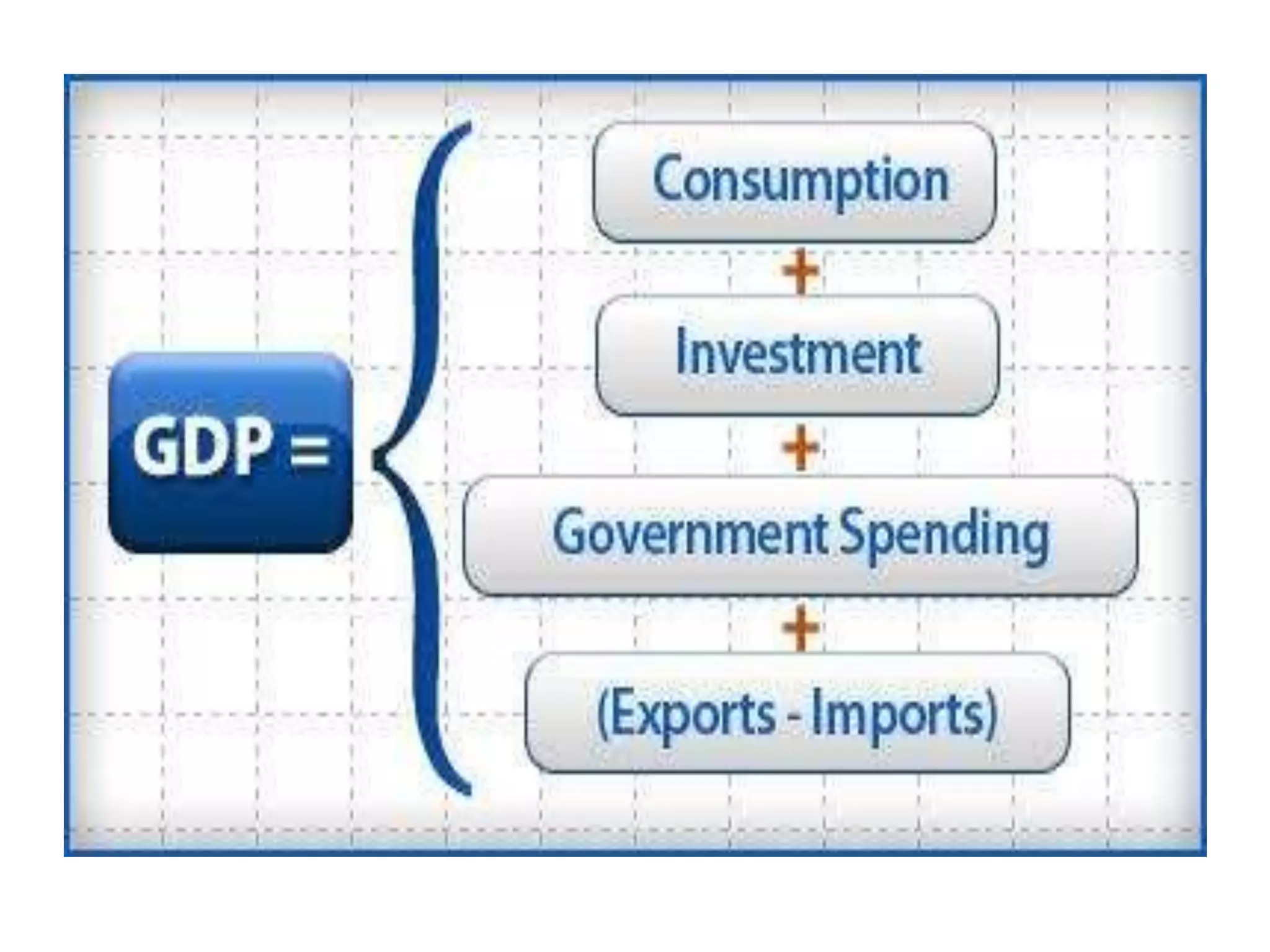

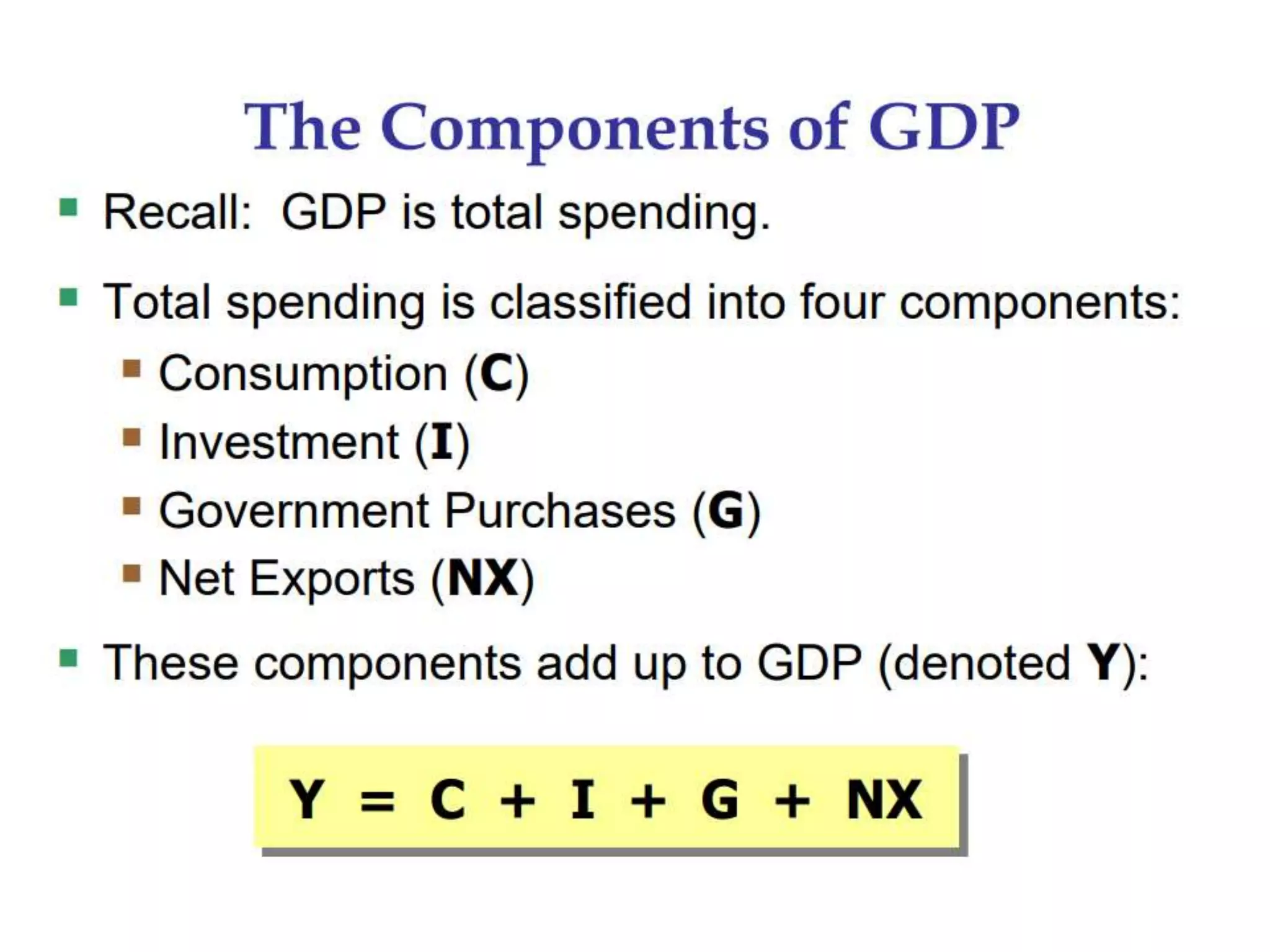

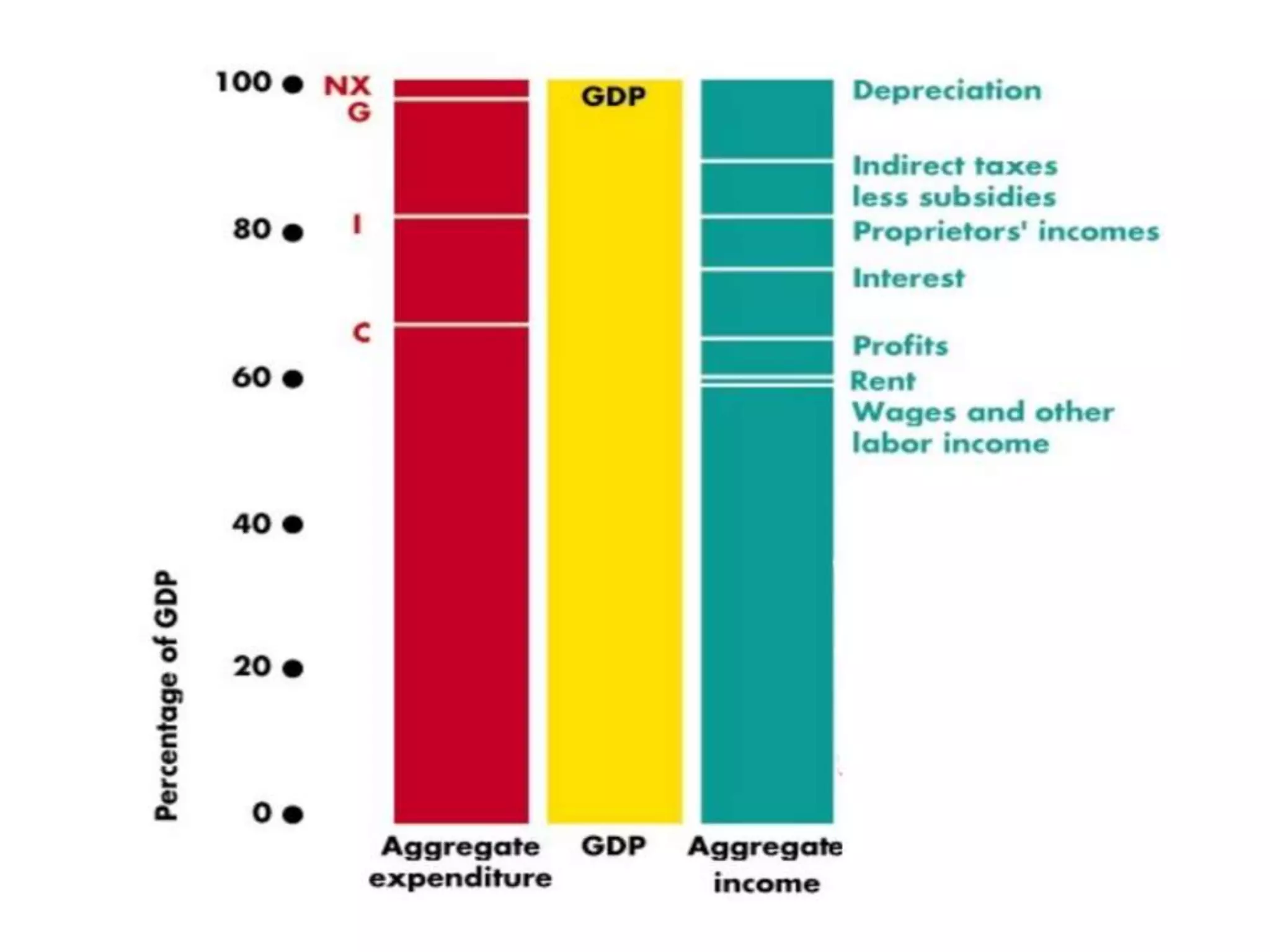

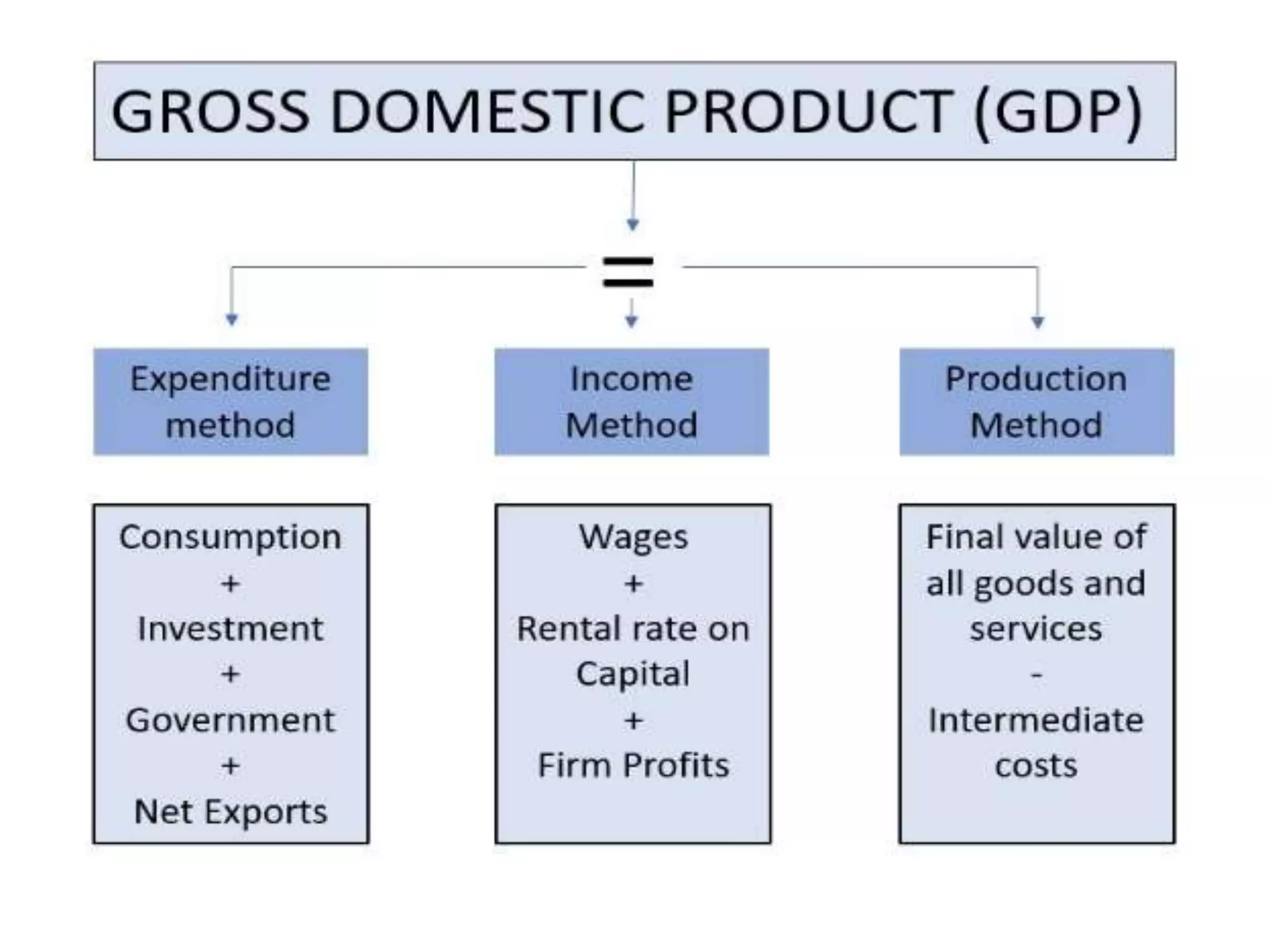

27. 30. Зардлын арга.

Зардлын аргаар ДНБ, ҮНБ нь тухайн улсын эдийн

засагт үйлдвэрлэгдсэн бүтээгдэхүүн, үйлчилгээг

худалдан авахад зарцуулсан эдийн засгийн

субъектүүдийн зардлын нийлбэртэй тэнцүү байдаг.

Үүнийг томъёолбол:

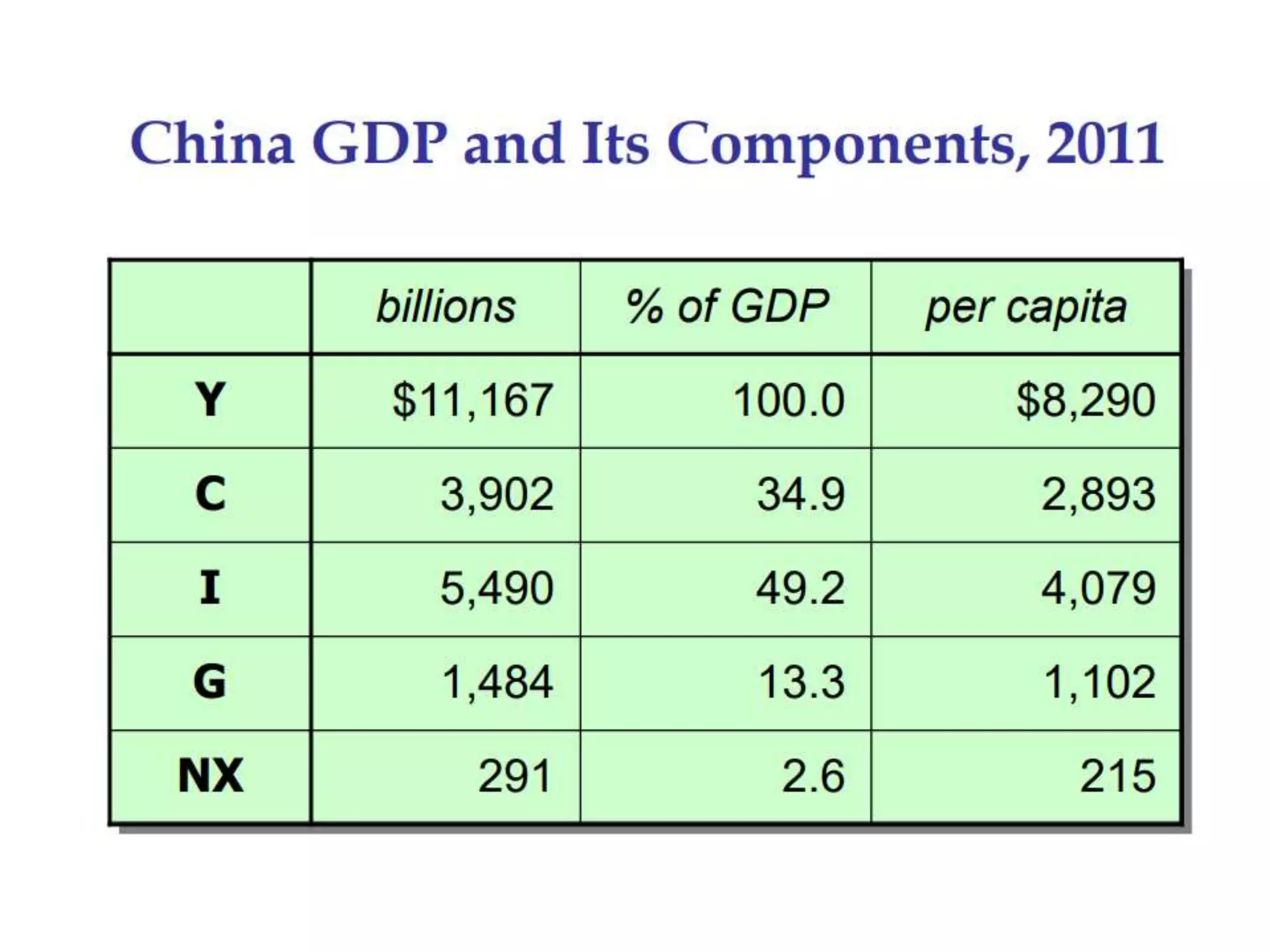

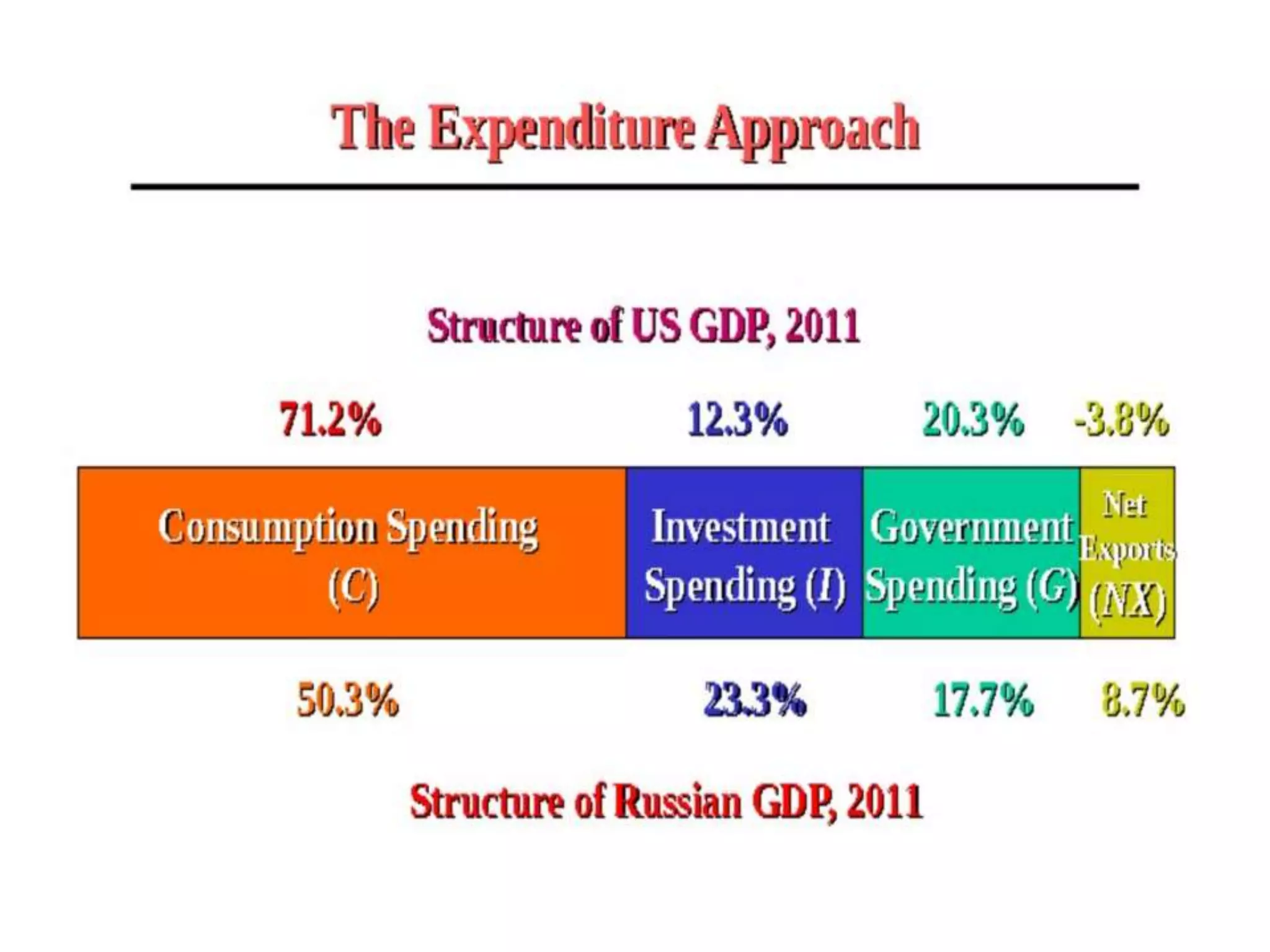

GDP = C +I+ G +NX

GDP – Дотоодын нийт бүтээгдэхүүн

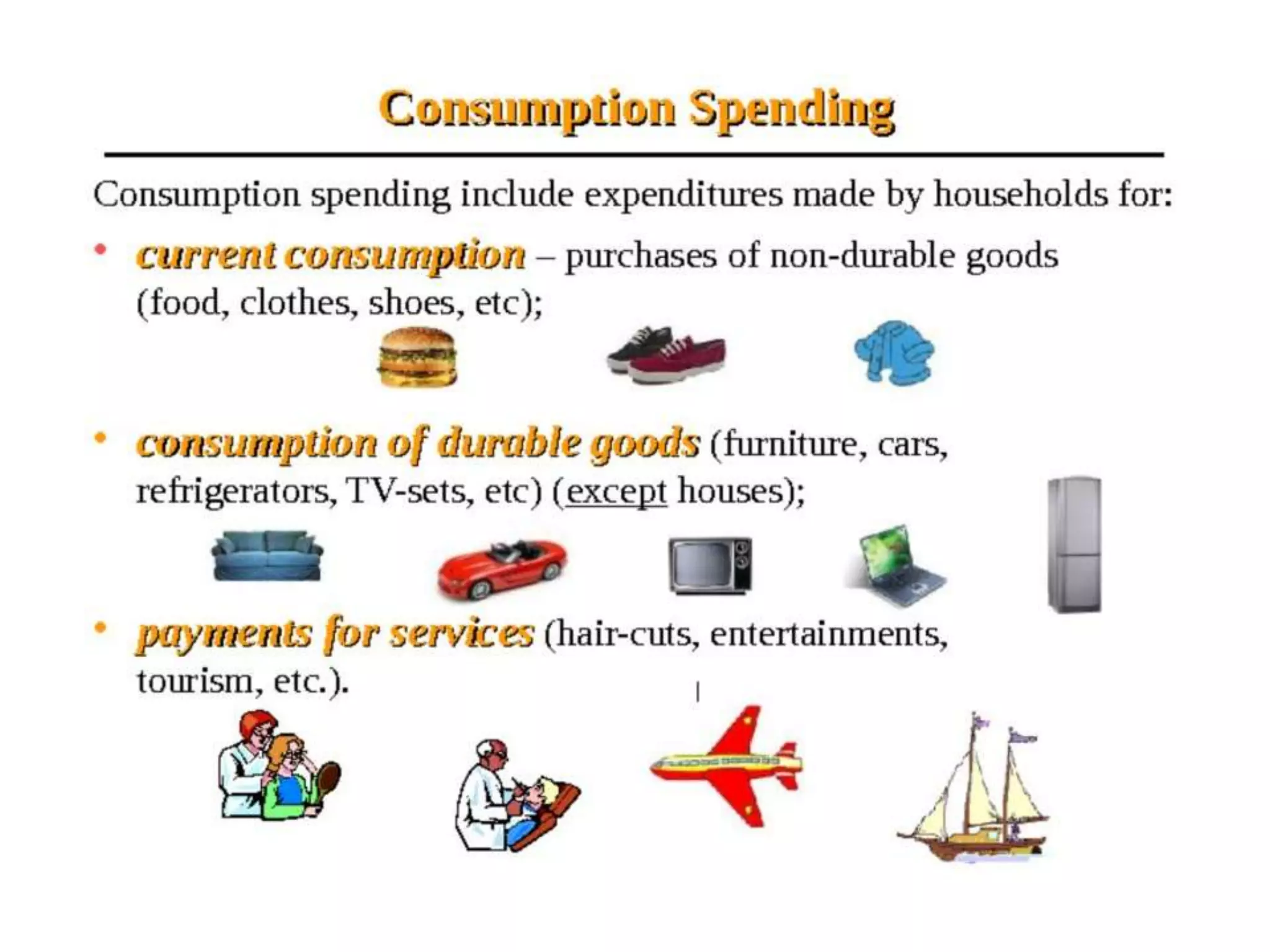

37. C – Өрхүүдийн бүтэээгдэхүүн, үйлчилгээг худалдан

авахад гаргасан нийт хувийн хэрэглээний зардал

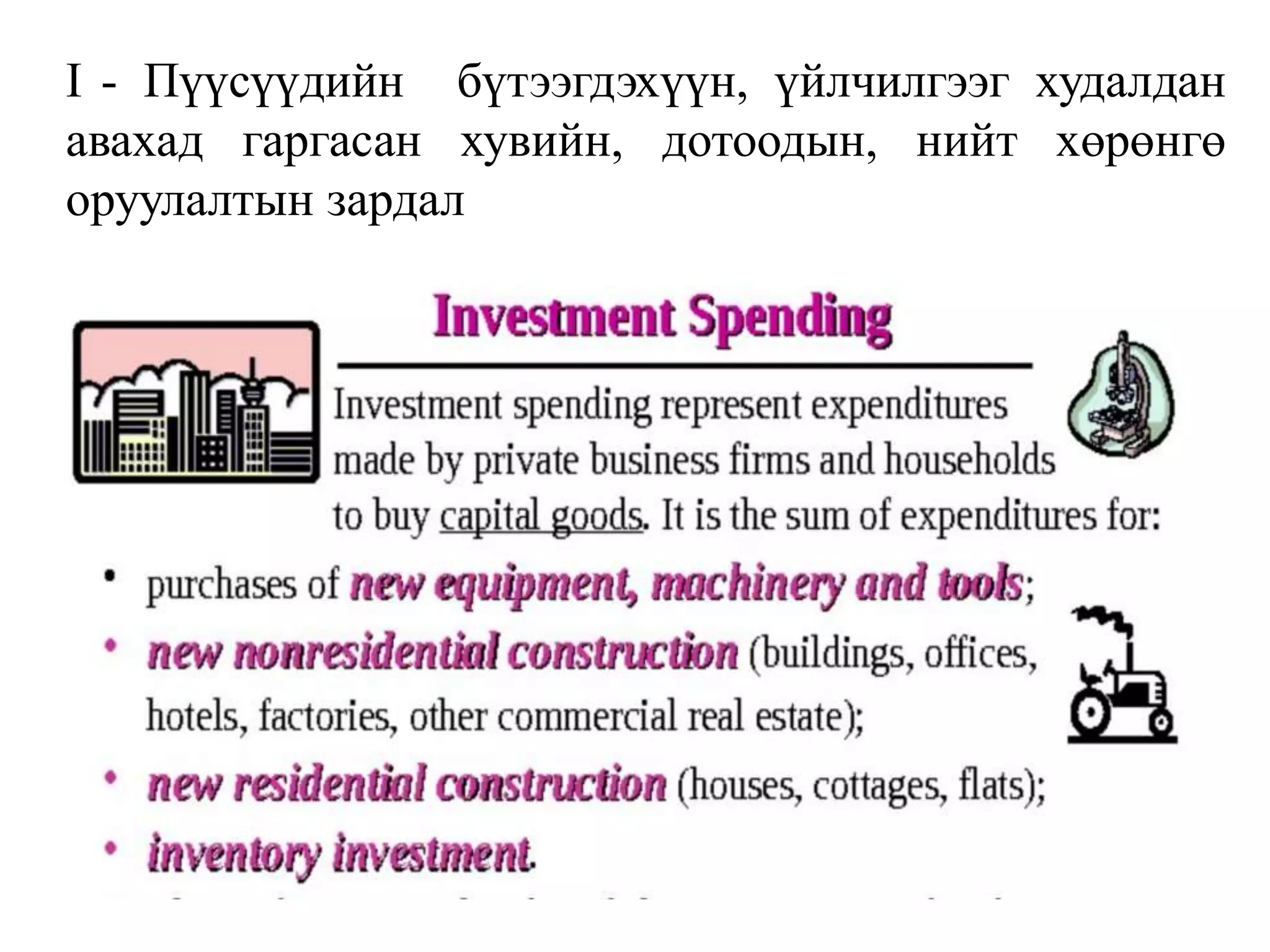

39. I - Пүүсүүдийн бүтээгдэхүүн, үйлчилгээг худалдан

авахад гаргасан хувийн, дотоодын, нийт хөрөнгө

оруулалтын зардал

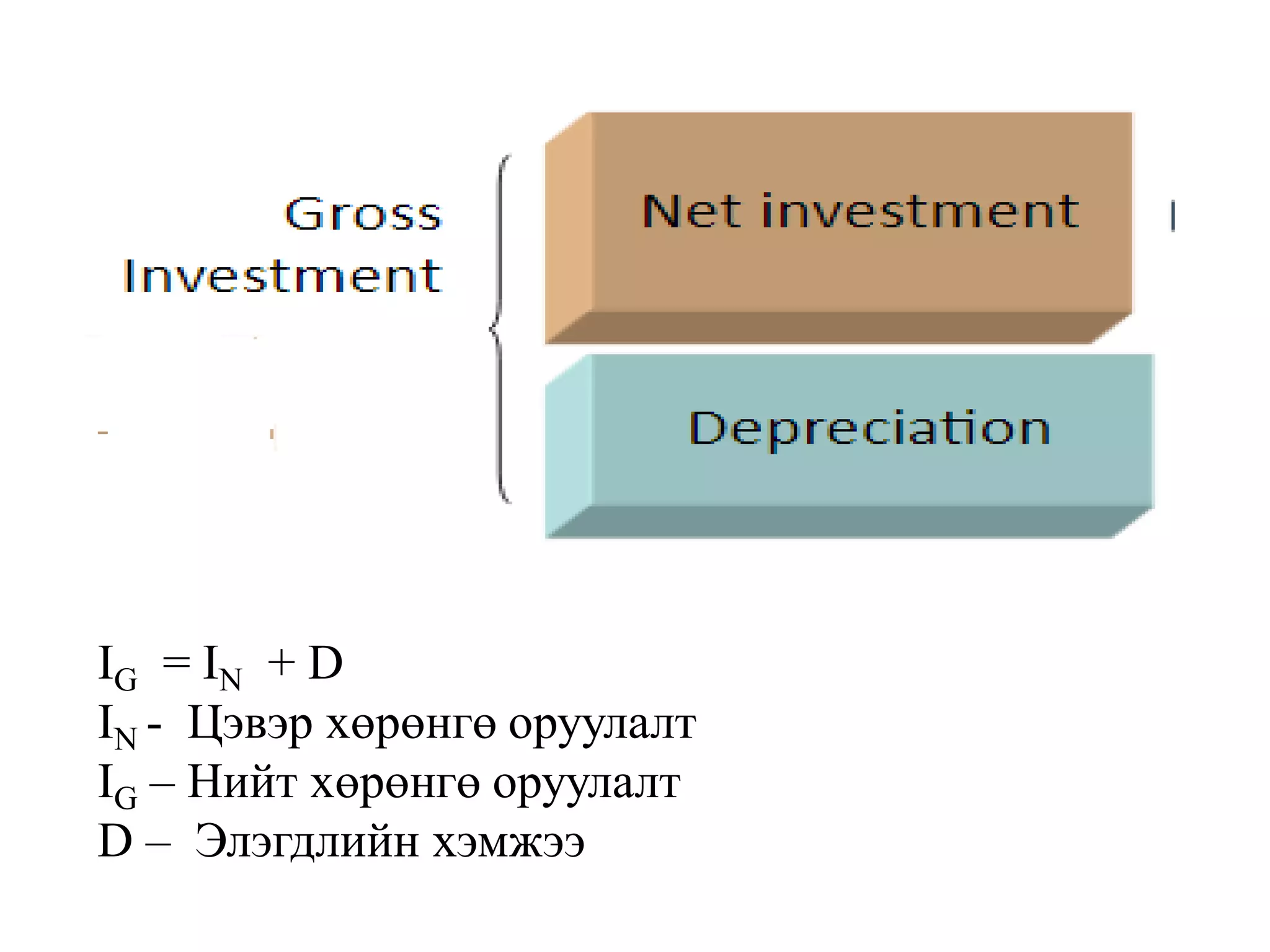

40. IG = IN + D

IN - Цэвэр хөрөнгө оруулалт

IG – Нийт хөрөнгө оруулалт

D – Элэгдлийн хэмжээ

41. G - Засгийн газрын эцсийн бүтээгдэхүүн, үйлчилгээг

худалдан авахад гаргасан зардал юм

Үүнд:

- Бүтээгдэхүүн, үйлчилгээний улсын худалдан

авалтын зардал,

- Засгийн газраас хийж буй хөрөнгө оруулалтын

зардал,

- Нийгэм- соёлын хөтөлбөрийн зардал,

- Зам гүүр, харилцаа, холбоо зэрэг дэд бүтцийн

зардал,

- Төрийн албан хаагчдын цалин

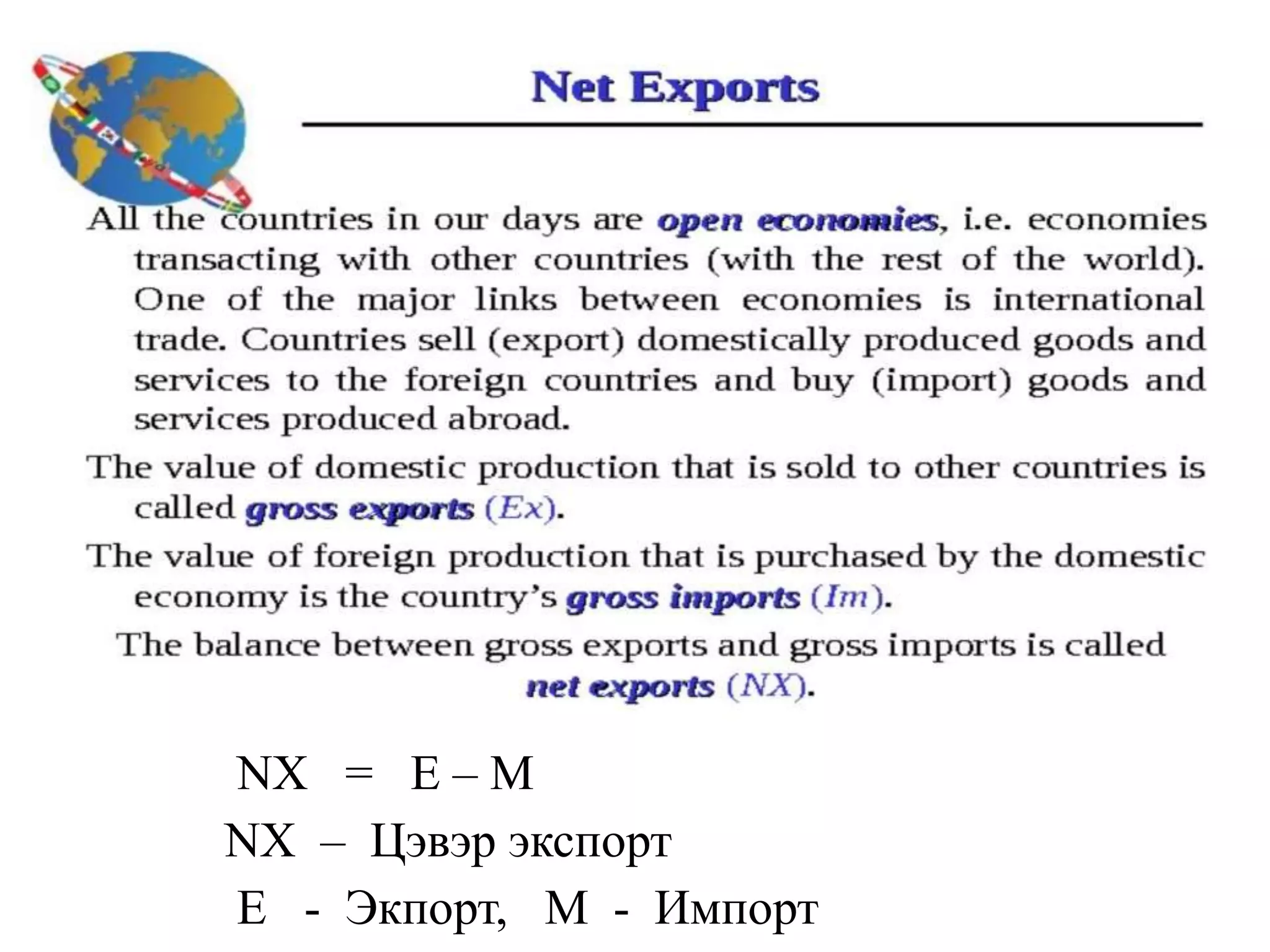

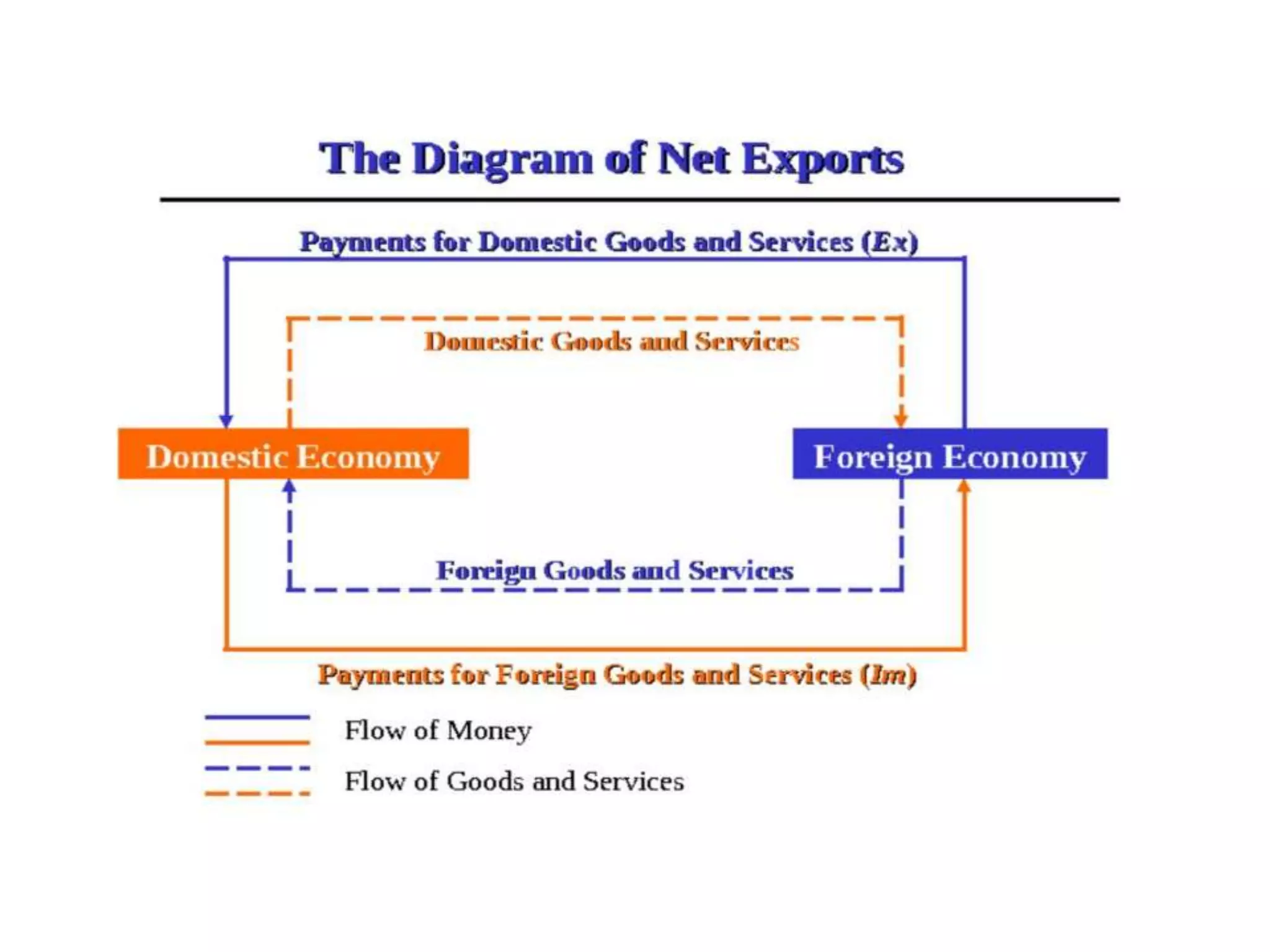

43. NX = E – M

NX – Цэвэр экспорт

E - Экпорт, M - Импорт

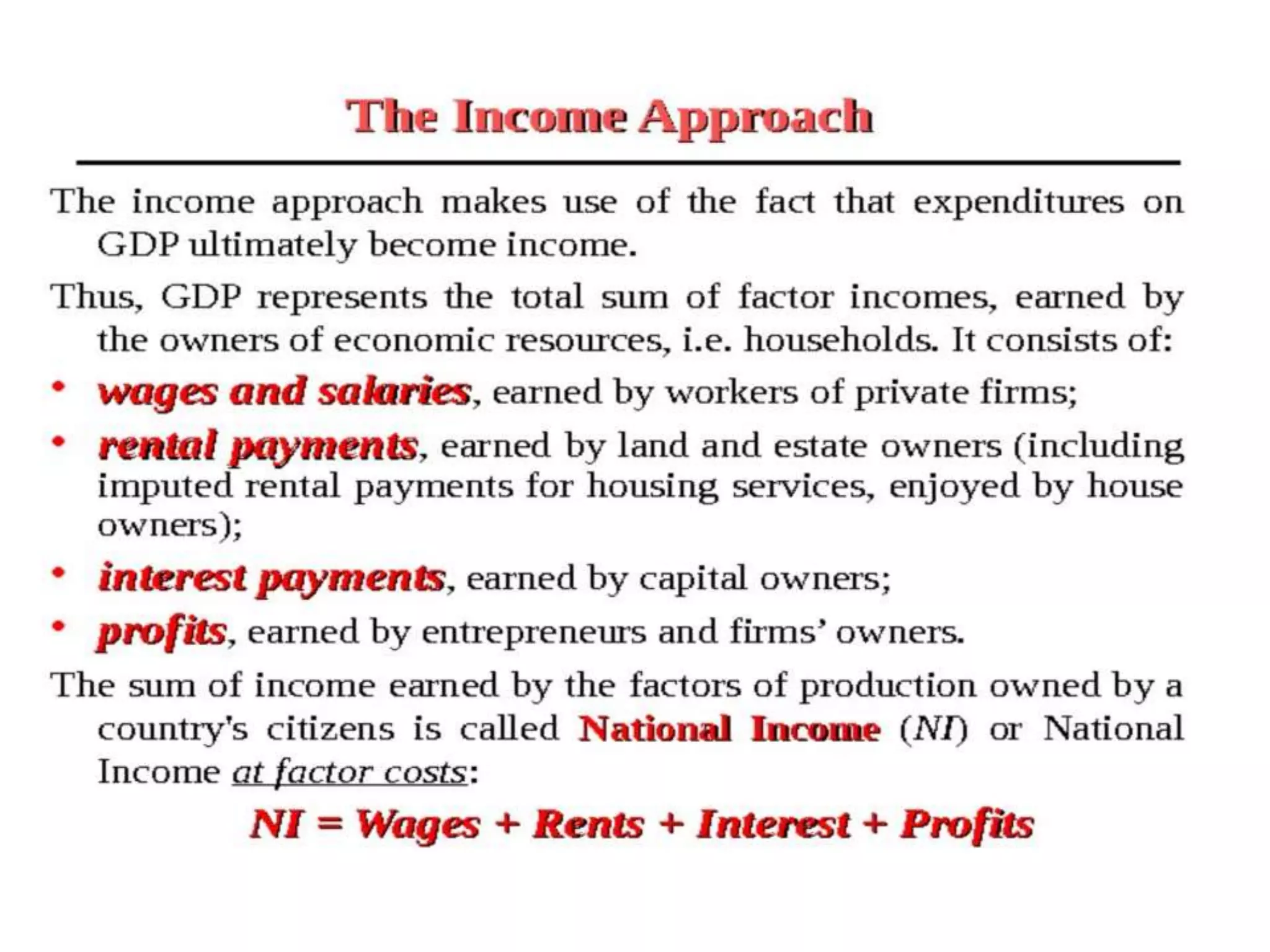

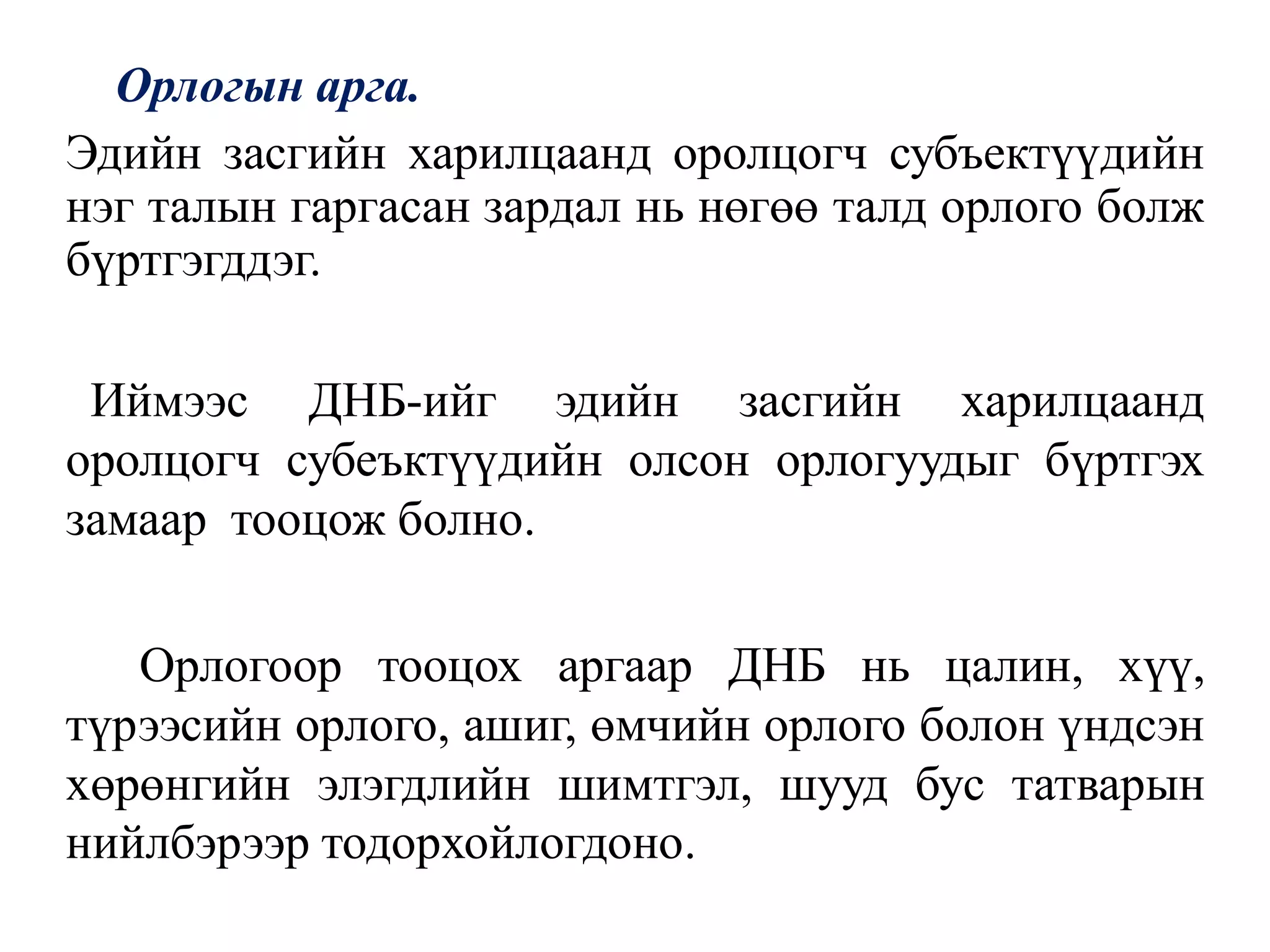

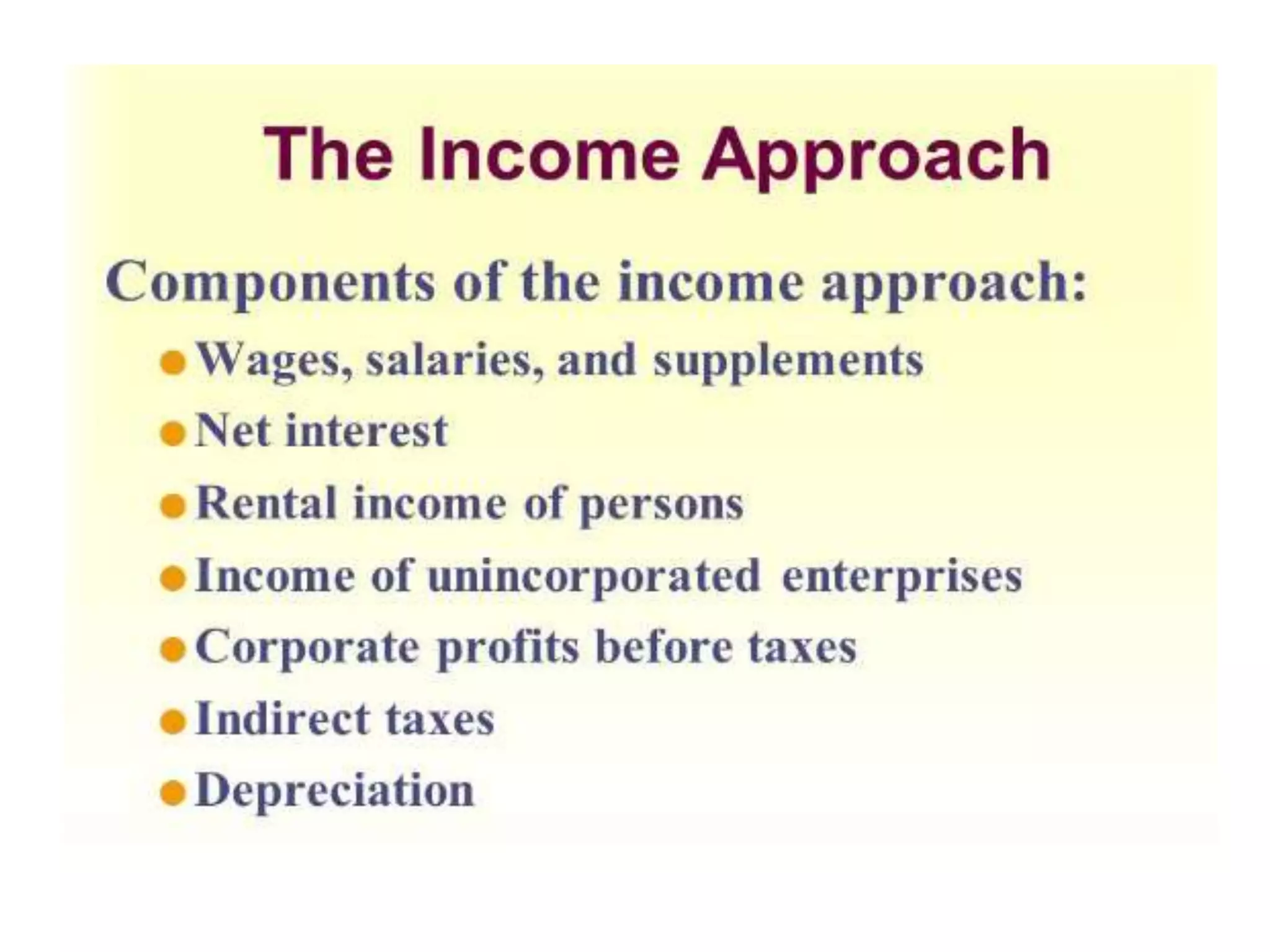

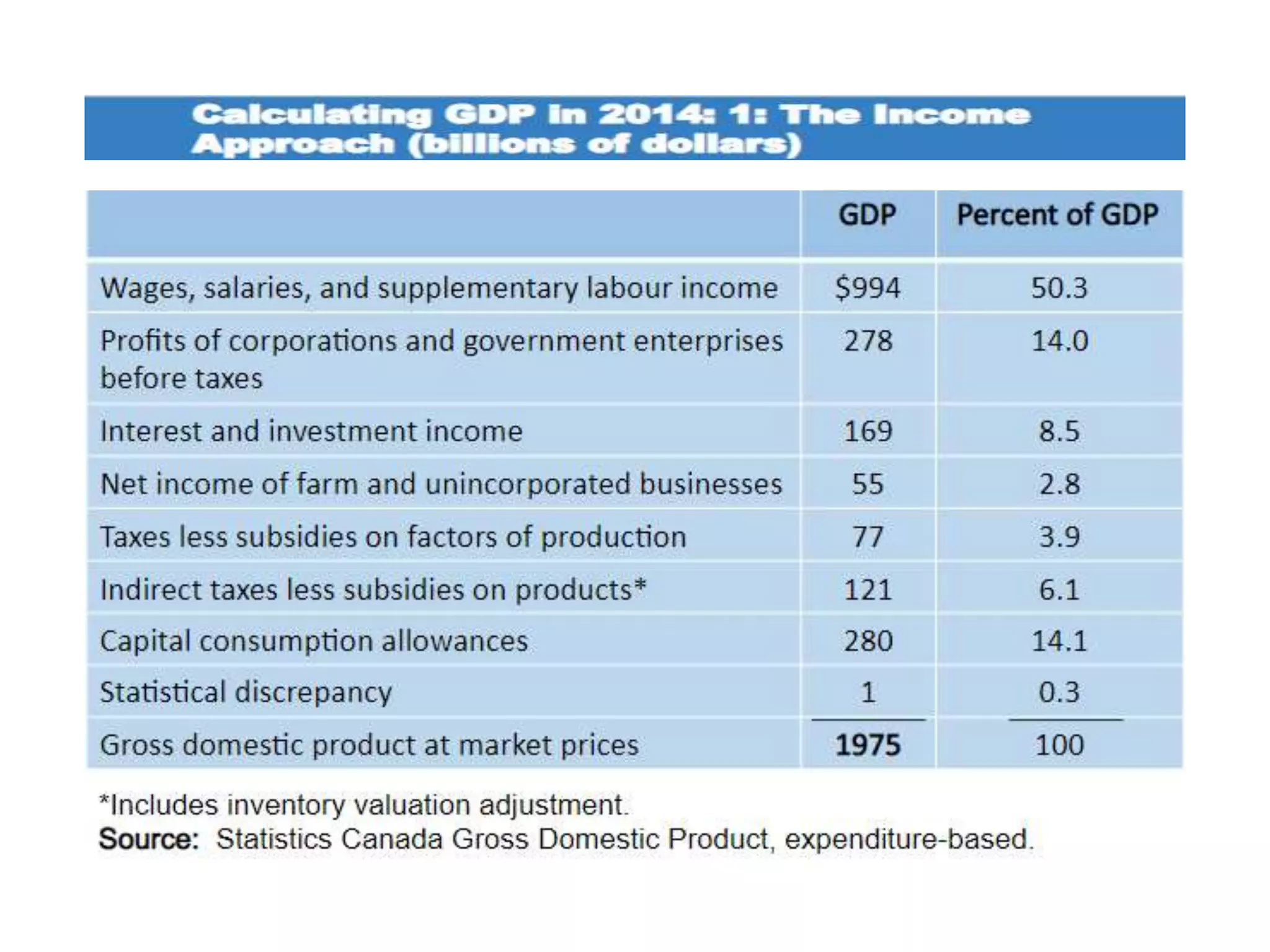

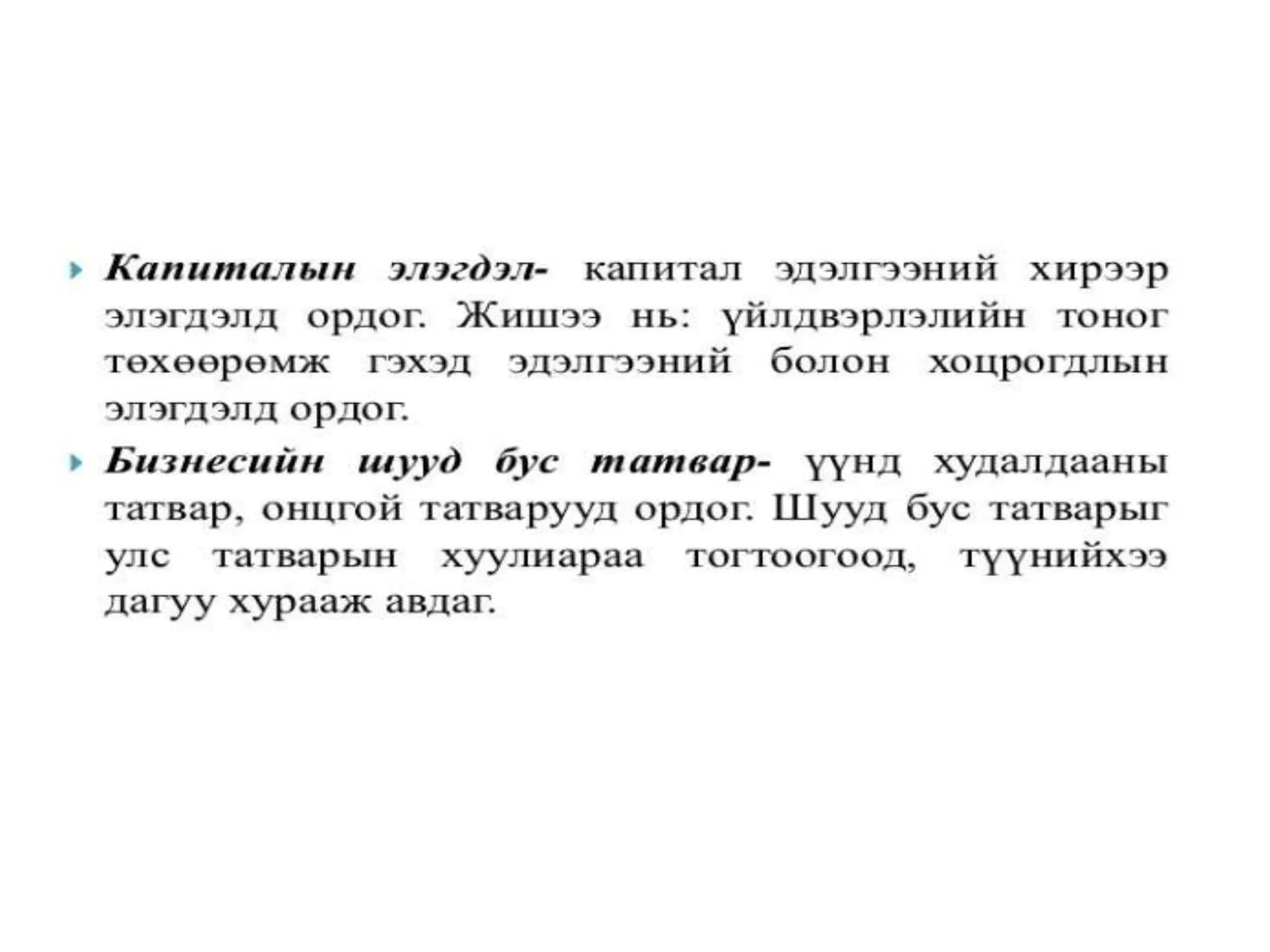

48. Орлогын арга.

Эдийн засгийн харилцаанд оролцогч субъектүүдийн

нэг талын гаргасан зардал нь нөгөө талд орлого болж

бүртгэгддэг.

Иймээс ДНБ-ийг эдийн засгийн харилцаанд

оролцогч субеъктүүдийн олсон орлогуудыг бүртгэх

замаар тооцож болно.

Орлогоор тооцох аргаар ДНБ нь цалин, хүү,

түрээсийн орлого, ашиг, өмчийн орлого болон үндсэн

хөрөнгийн элэгдлийн шимтгэл, шууд бус татварын

нийлбэрээр тодорхойлогдоно.

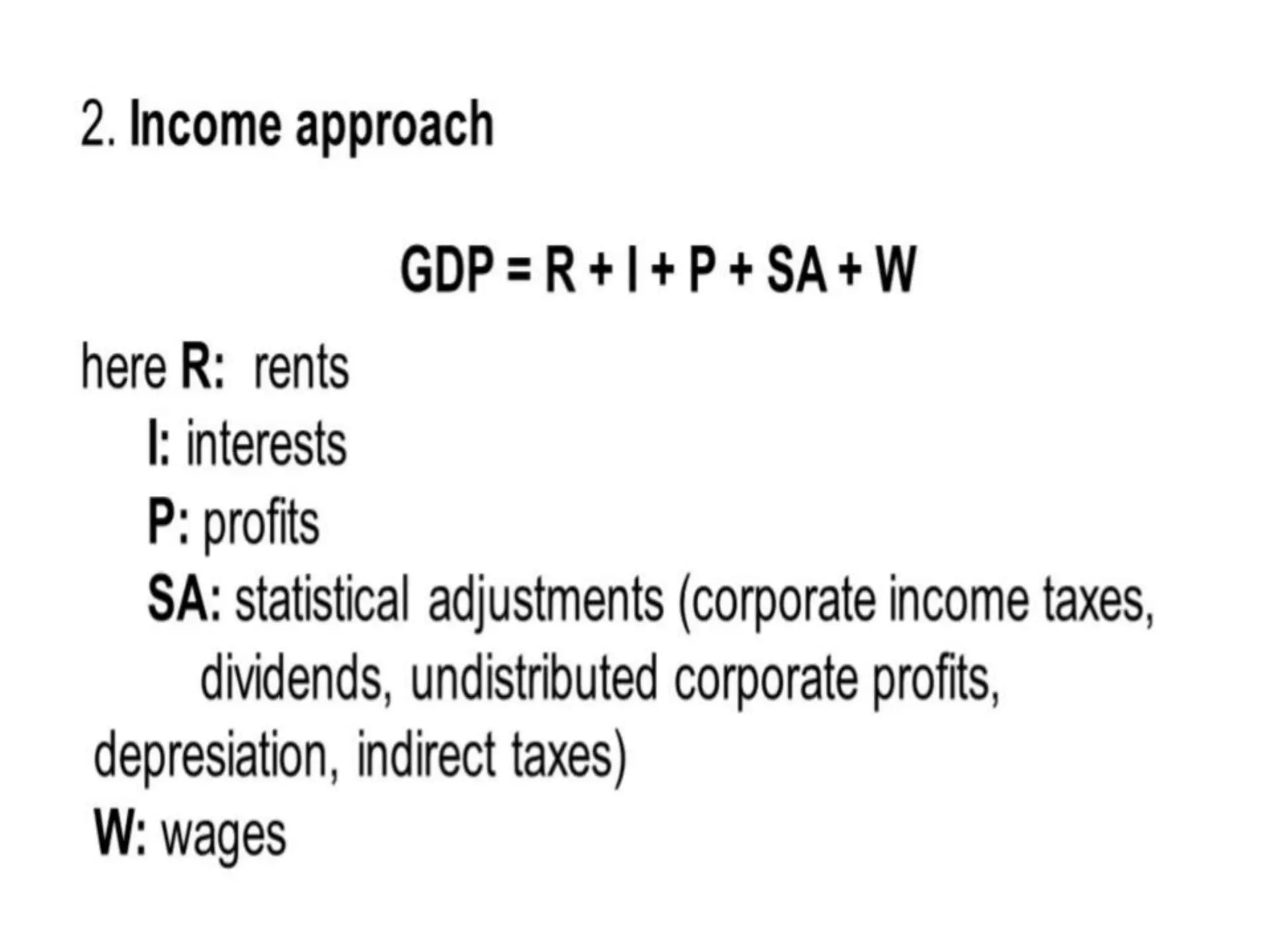

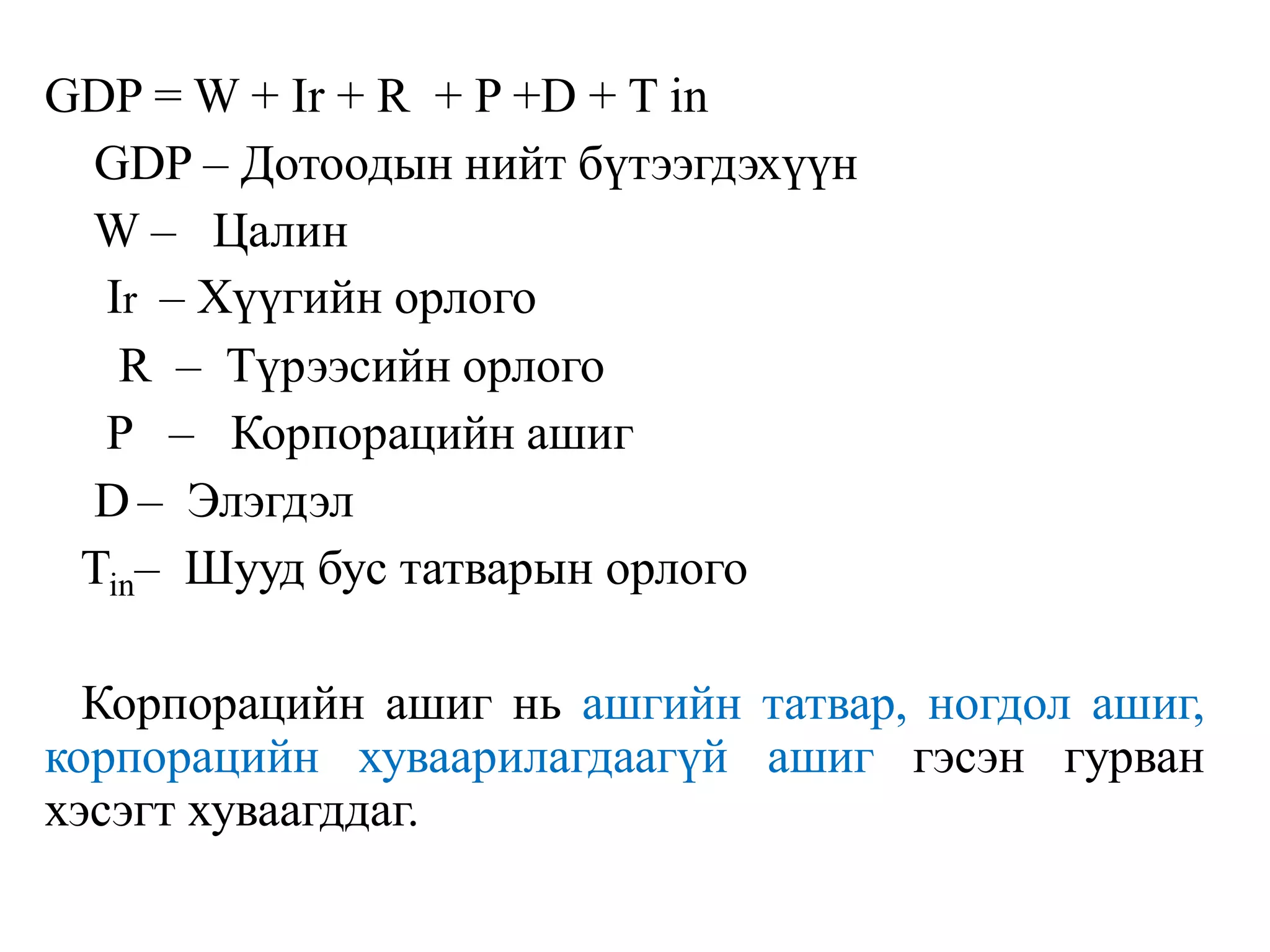

49. GDP = W + Ir + R + P +D + T in

GDP – Дотоодын нийт бүтээгдэхүүн

W – Цалин

Ir – Хүүгийн орлого

R – Түрээсийн орлого

P – Корпорацийн ашиг

D – Элэгдэл

Tin– Шууд бус татварын орлого

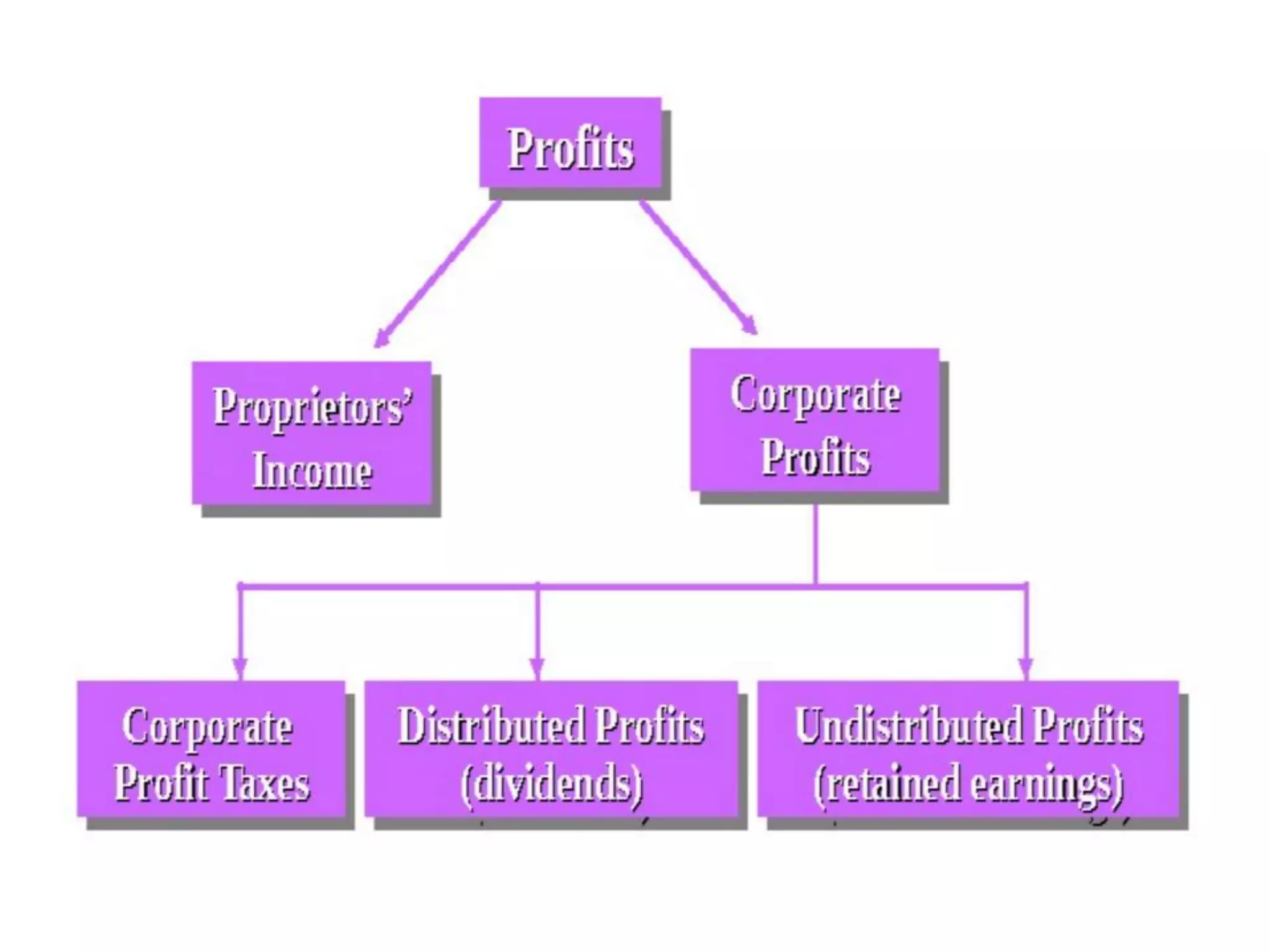

Корпорацийн ашиг нь ашгийн татвар, ногдол ашиг,

корпорацийн хуваарилагдаагүй ашиг гэсэн гурван

хэсэгт хуваагддаг.

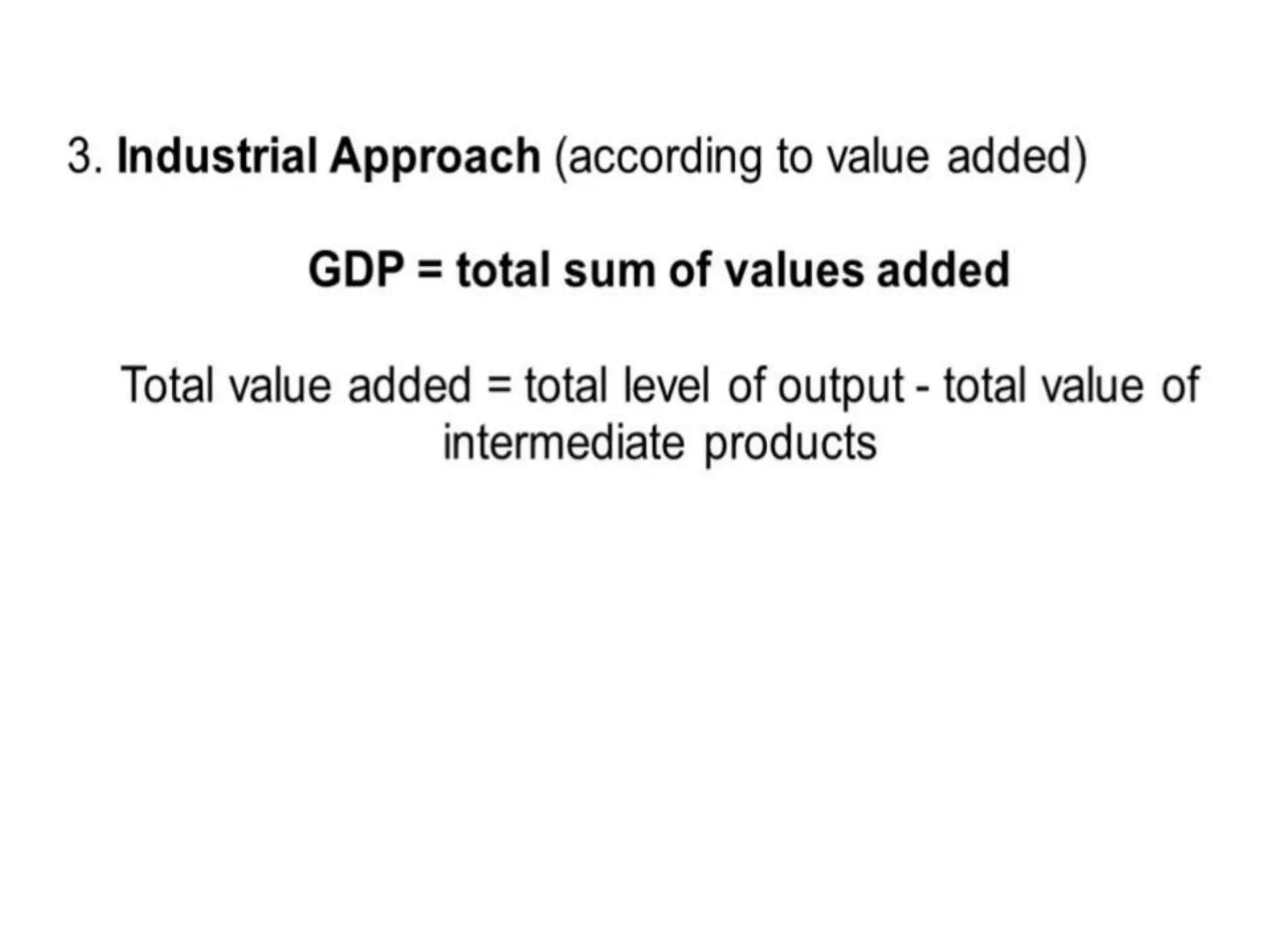

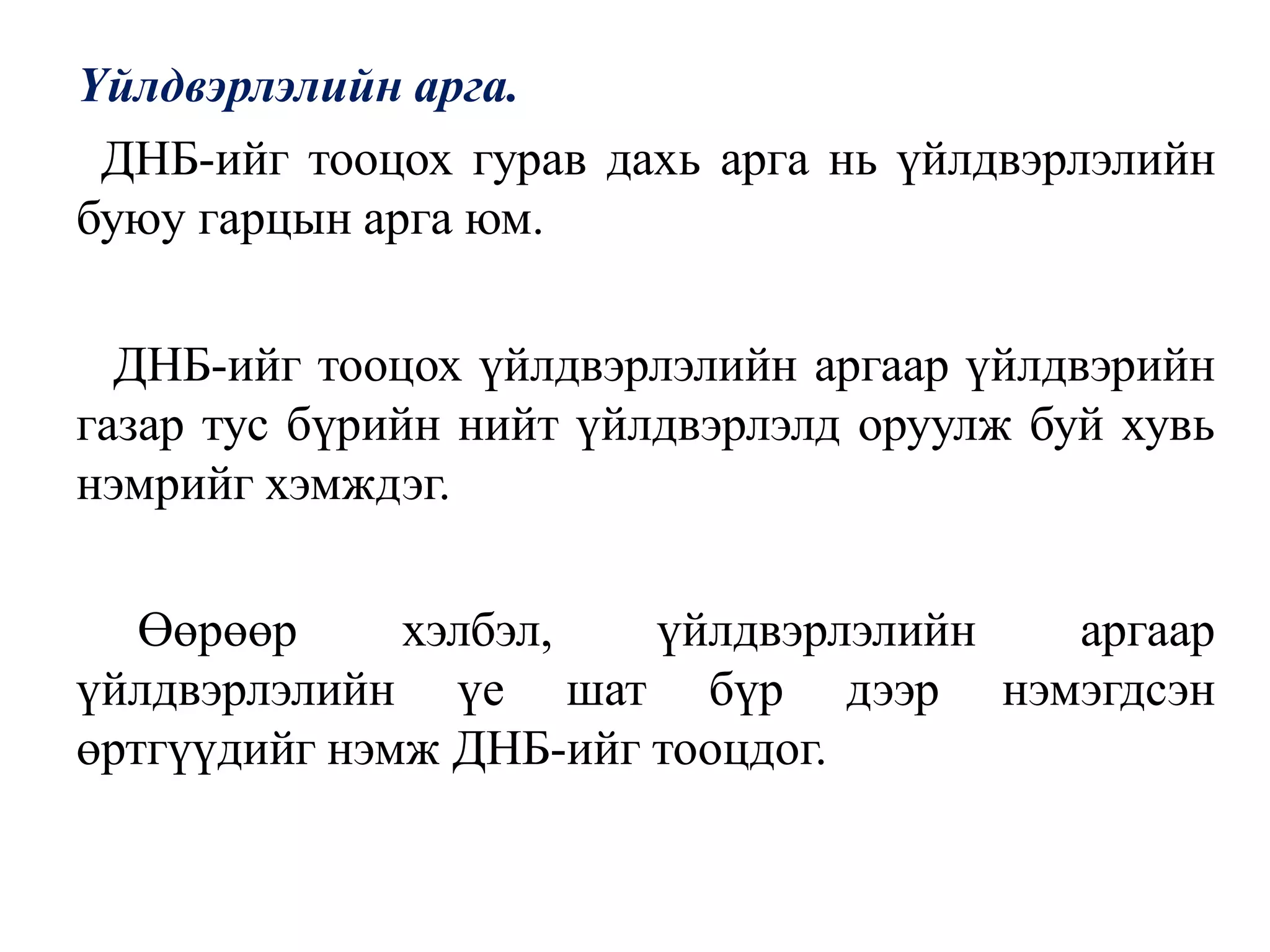

57. Үйлдвэрлэлийн арга.

ДНБ-ийг тооцох гурав дахь арга нь үйлдвэрлэлийн

буюу гарцын арга юм.

ДНБ-ийг тооцох үйлдвэрлэлийн аргаар үйлдвэрийн

газар тус бүрийн нийт үйлдвэрлэлд оруулж буй хувь

нэмрийг хэмждэг.

Өөрөөр хэлбэл, үйлдвэрлэлийн аргаар

үйлдвэрлэлийн үе шат бүр дээр нэмэгдсэн

өртгүүдийг нэмж ДНБ-ийг тооцдог.

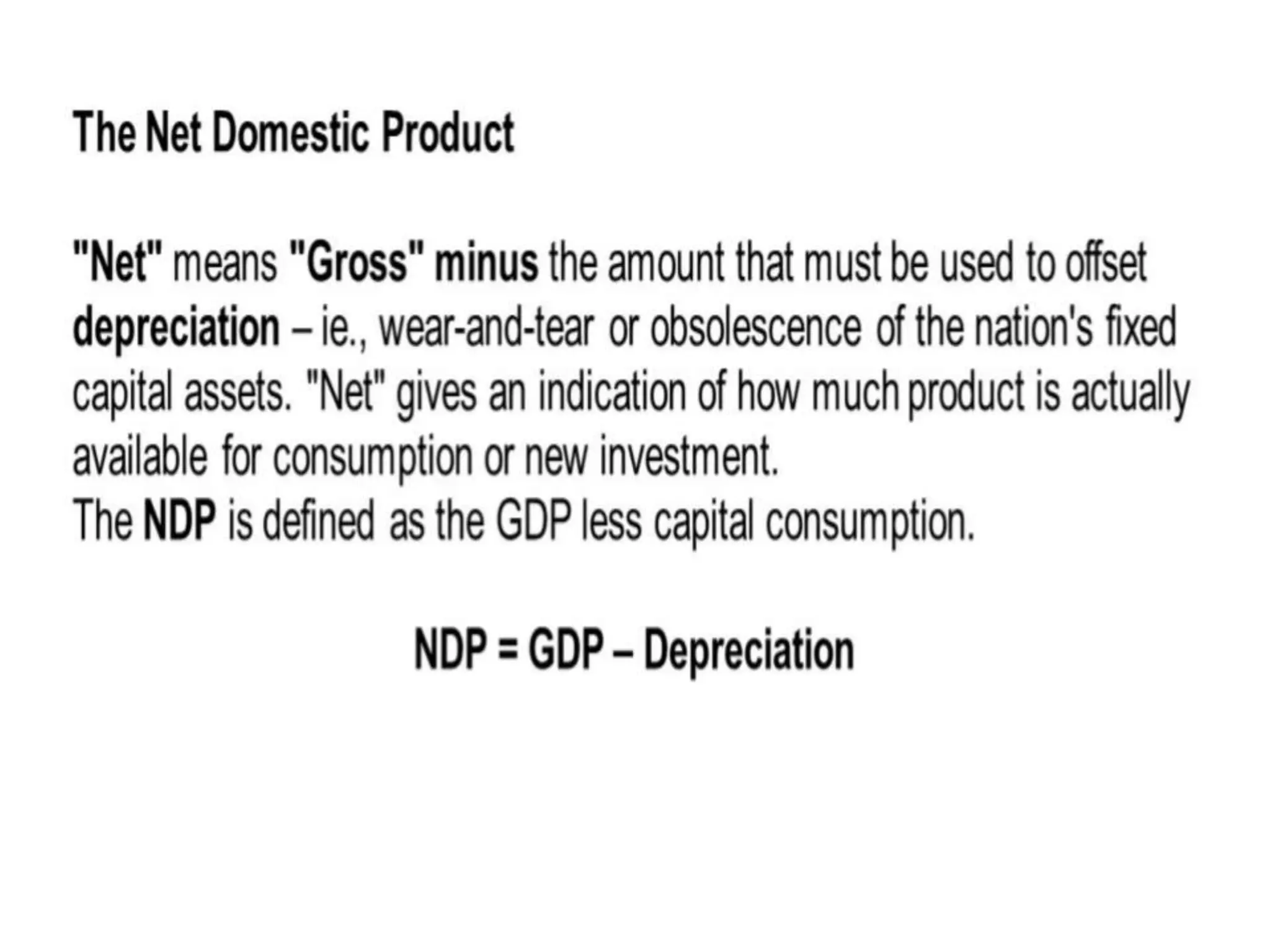

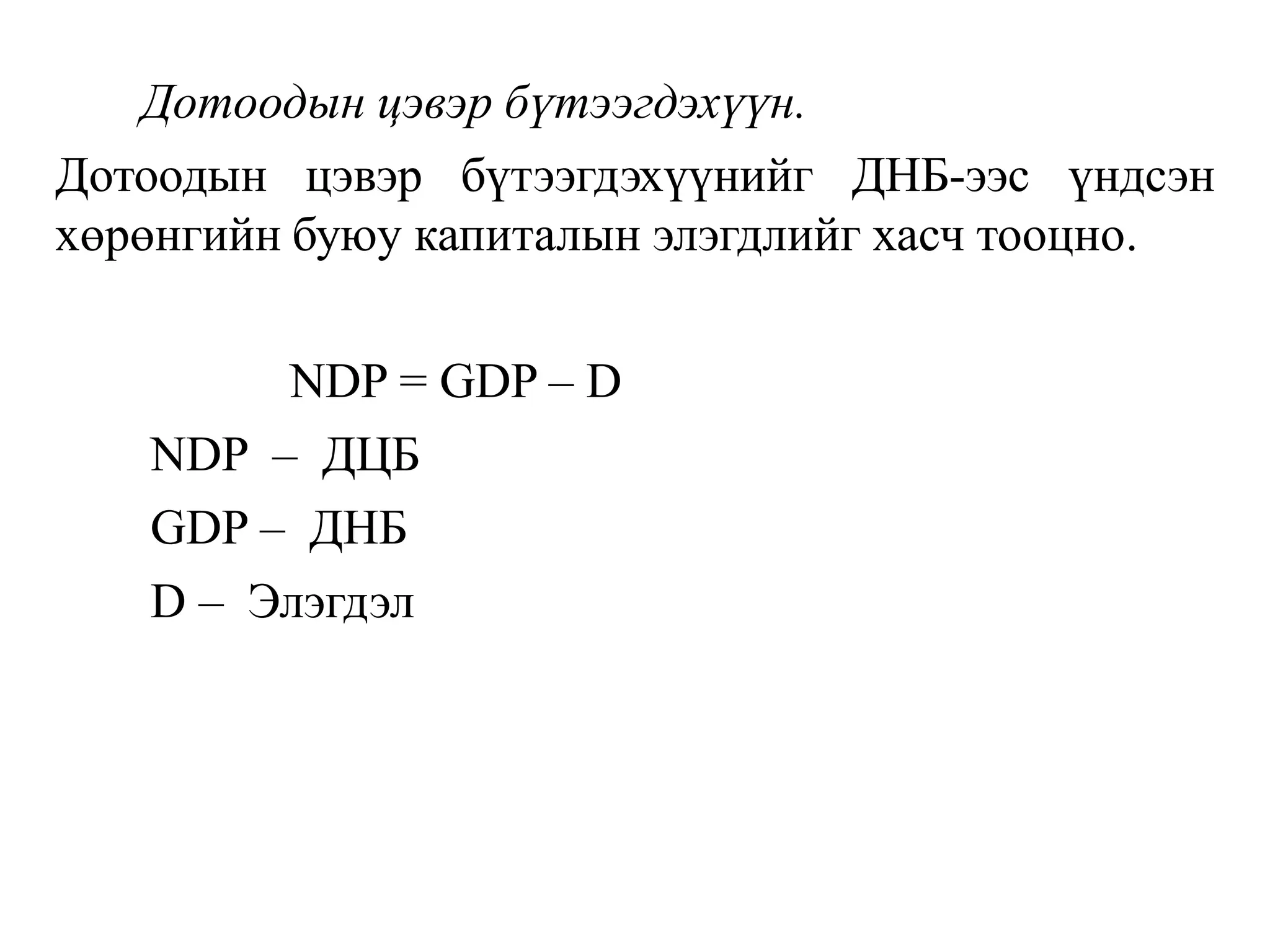

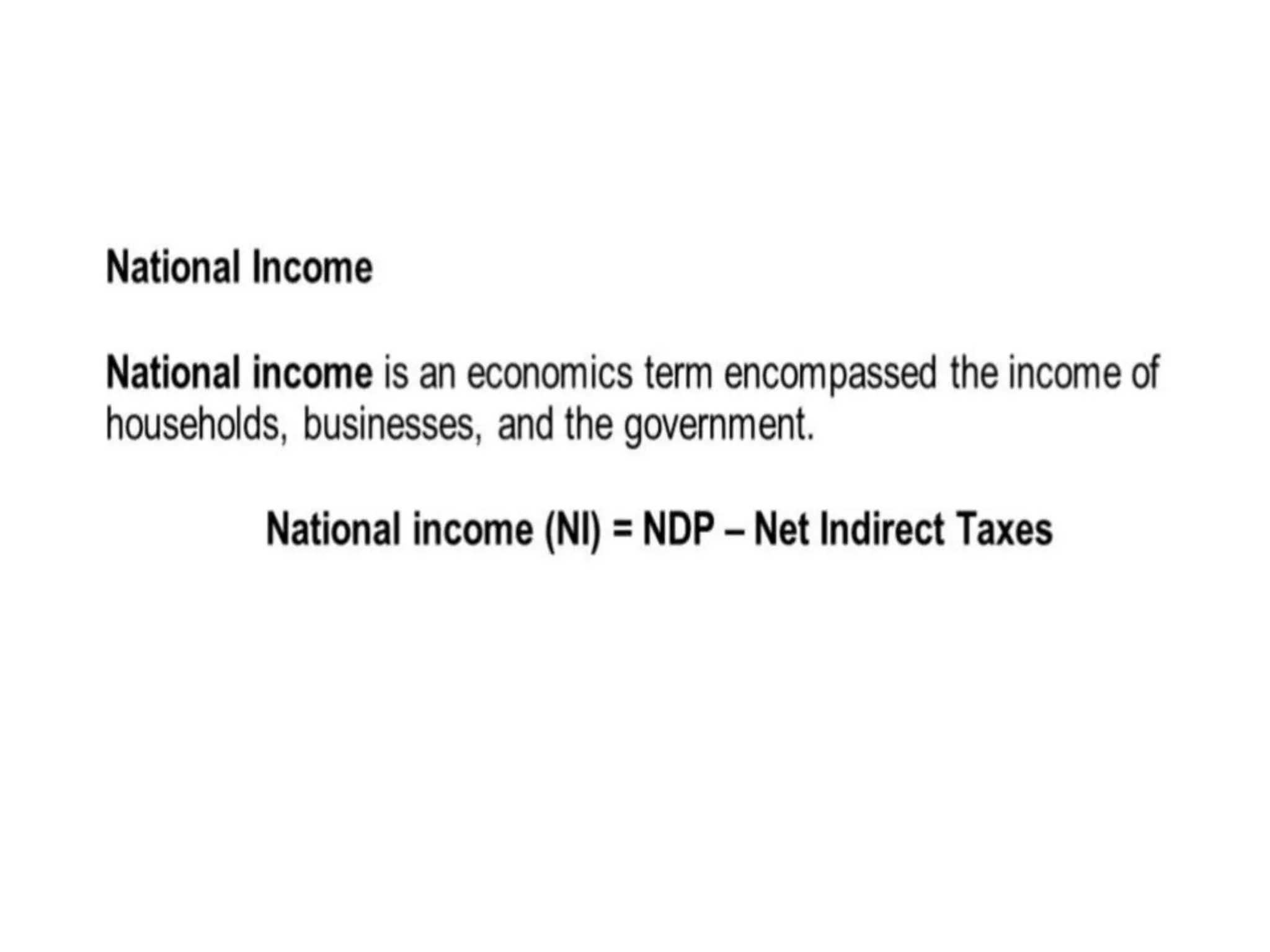

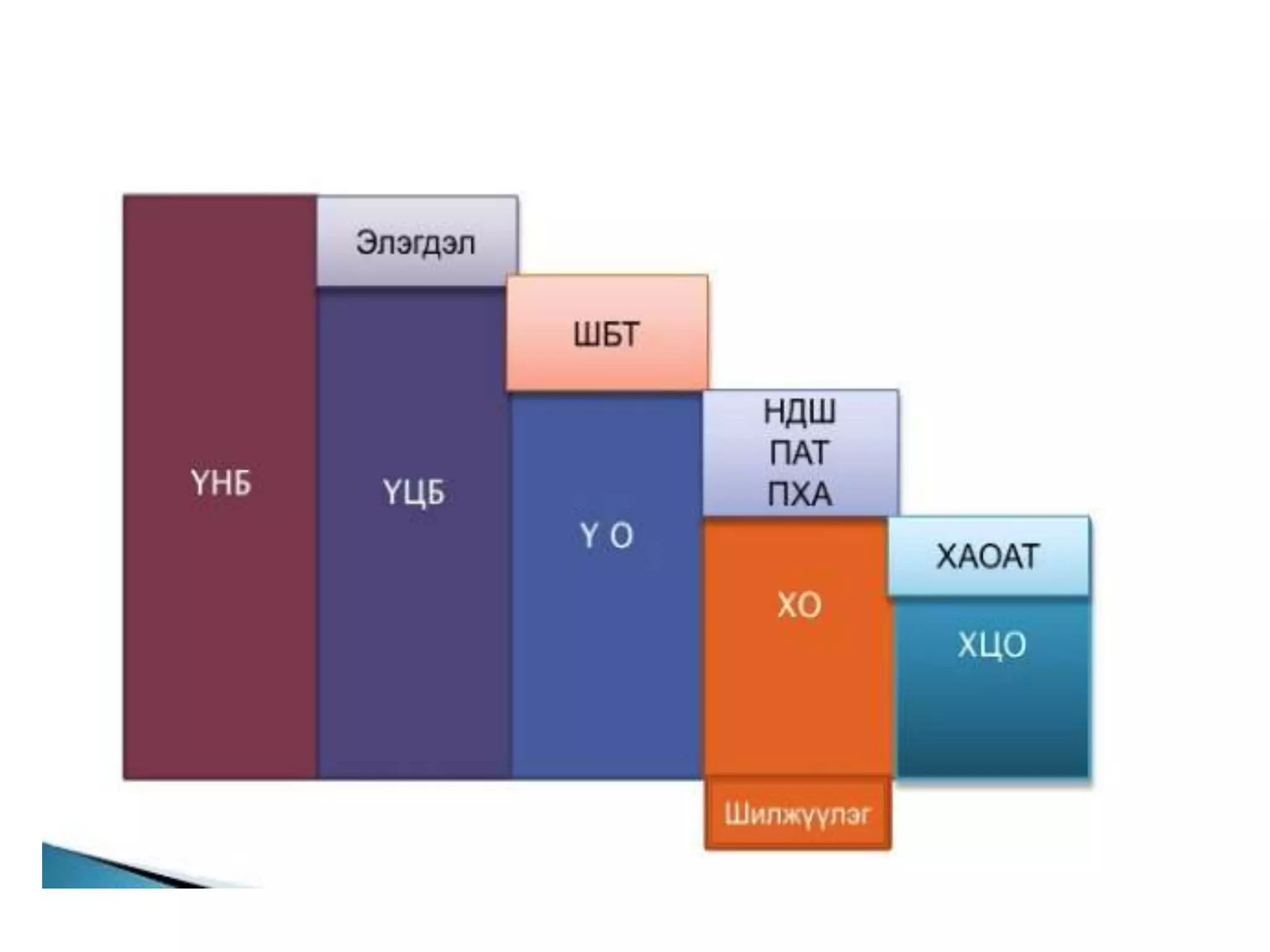

60. 4.Үндэсний тооцооны системийн бусад үзүүлэлт

Үндэсний тооцооны системийн аргачлалын дагуу

нийт үйлдвэрлэлийн хэмжээг тооцохоос гадна бусад

харилцан хамааралтай үзүүлэлтүүдийг тооцдог.

Үүнд:

• Дотоодын цэвэр бүтээгдэхүүн

• Үндэсний орлого

• Хувийн орлого

• Хувийн цэвэр орлого

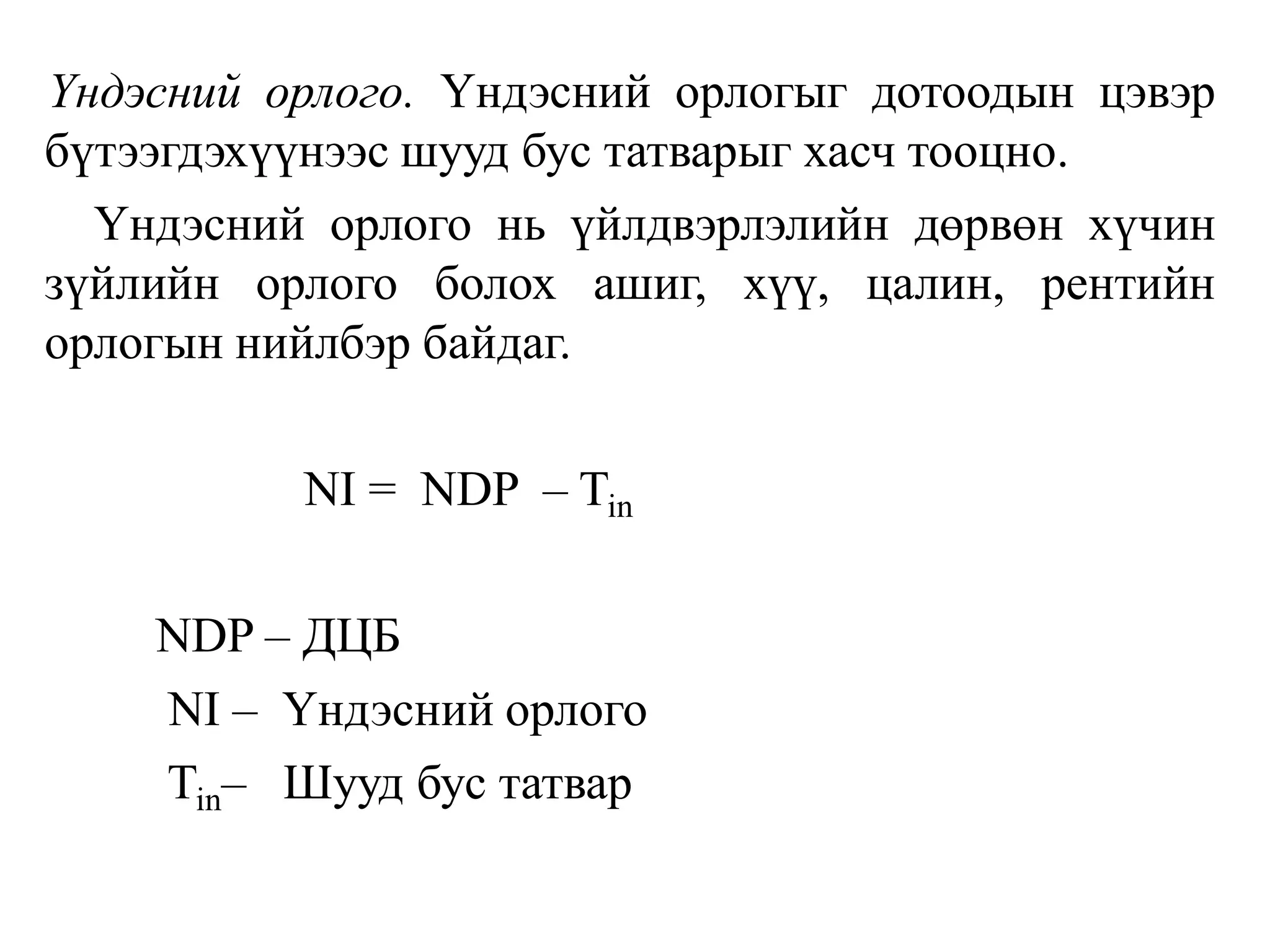

62. 64. Үндэсний орлого. Үндэсний орлогыг дотоодын цэвэр

бүтээгдэхүүнээс шууд бус татварыг хасч тооцно.

Үндэсний орлого нь үйлдвэрлэлийн дөрвөн хүчин

зүйлийн орлого болох ашиг, хүү, цалин, рентийн

орлогын нийлбэр байдаг.

NI = NDP – Tin

NDP – ДЦБ

NI – Үндэсний орлого

Tin– Шууд бус татвар

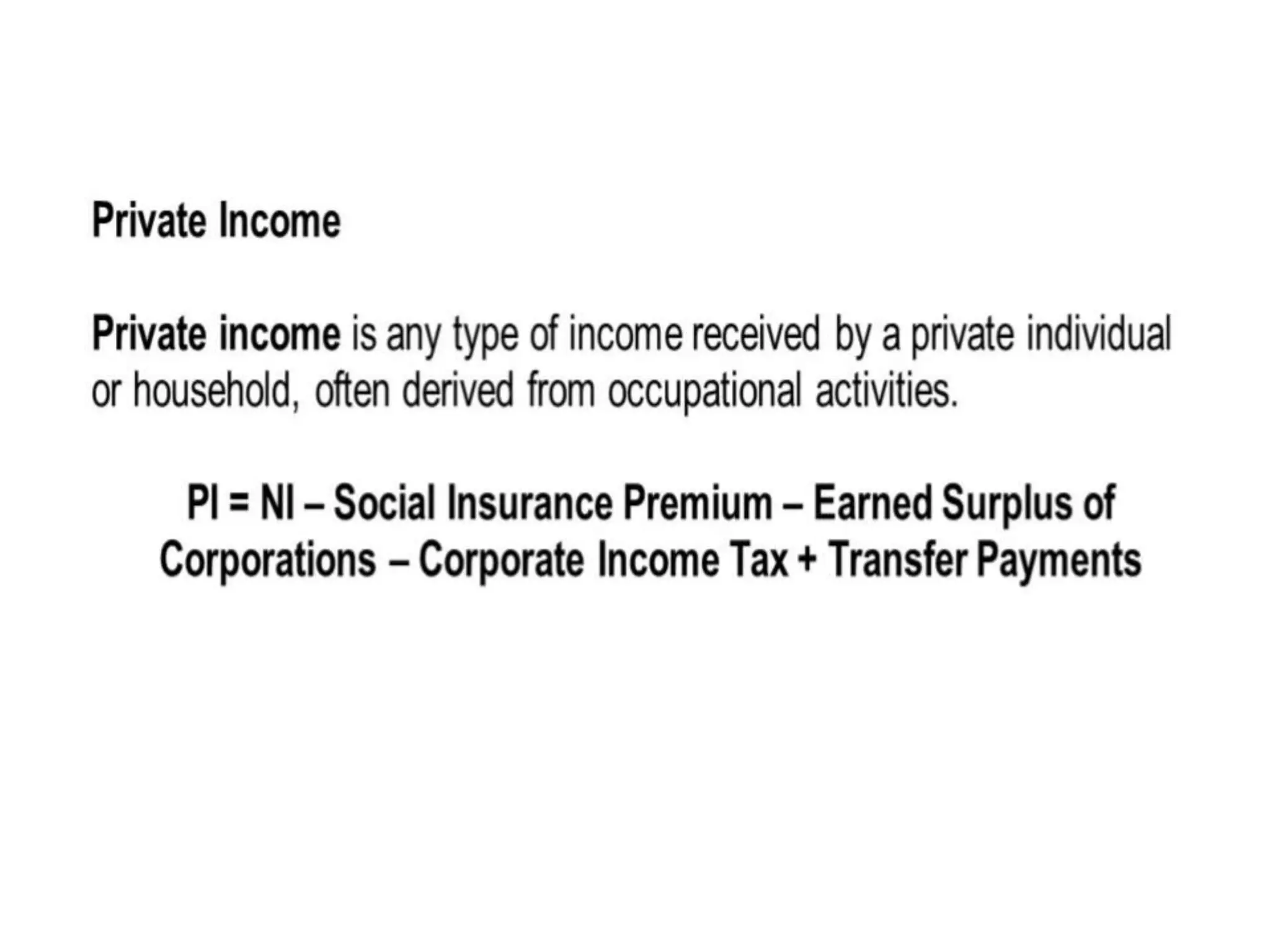

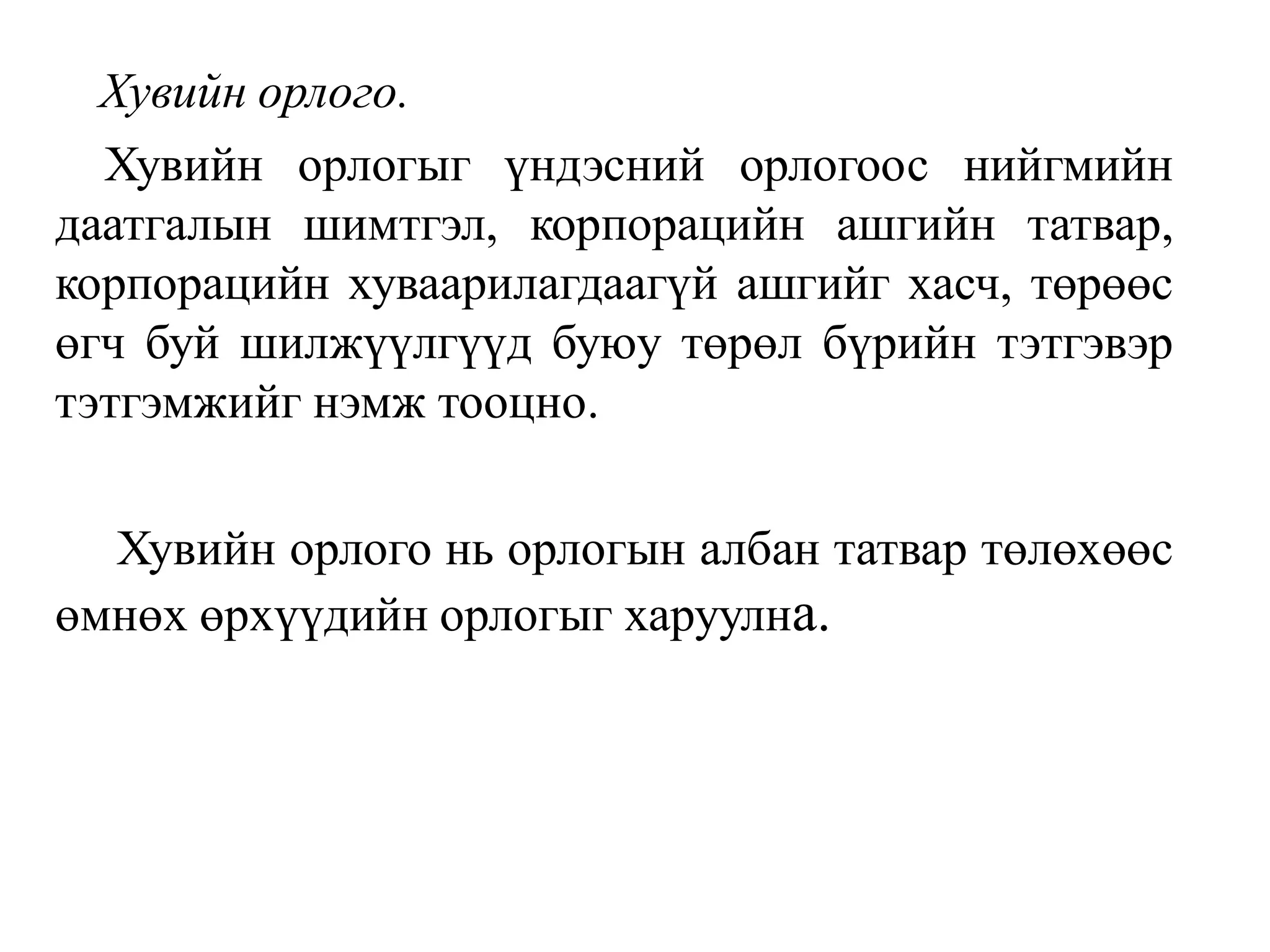

67. Хувийн орлого.

Хувийн орлогыг үндэсний орлогоос нийгмийн

даатгалын шимтгэл, корпорацийн ашгийн татвар,

корпорацийн хуваарилагдаагүй ашгийг хасч, төрөөс

өгч буй шилжүүлгүүд буюу төрөл бүрийн тэтгэвэр

тэтгэмжийг нэмж тооцно.

Хувийн орлого нь орлогын албан татвар төлөхөөс

өмнөх өрхүүдийн орлогыг харуулна.

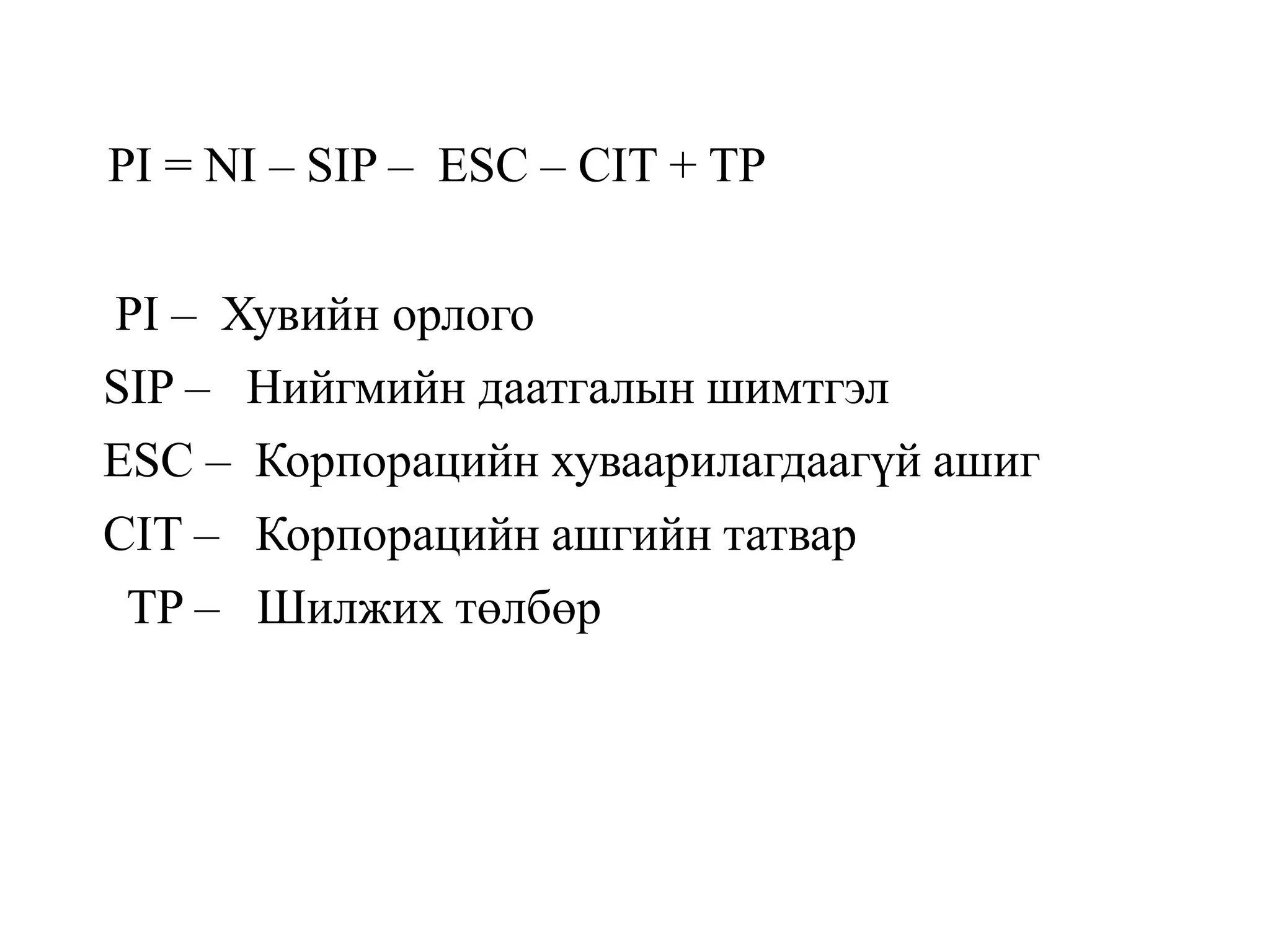

68. PI = NI – SIP – ESC – CIT + TP

PI – Хувийн орлого

SIP – Нийгмийн даатгалын шимтгэл

ESC – Корпорацийн хуваарилагдаагүй ашиг

CIT – Корпорацийн ашгийн татвар

TP – Шилжих төлбөр

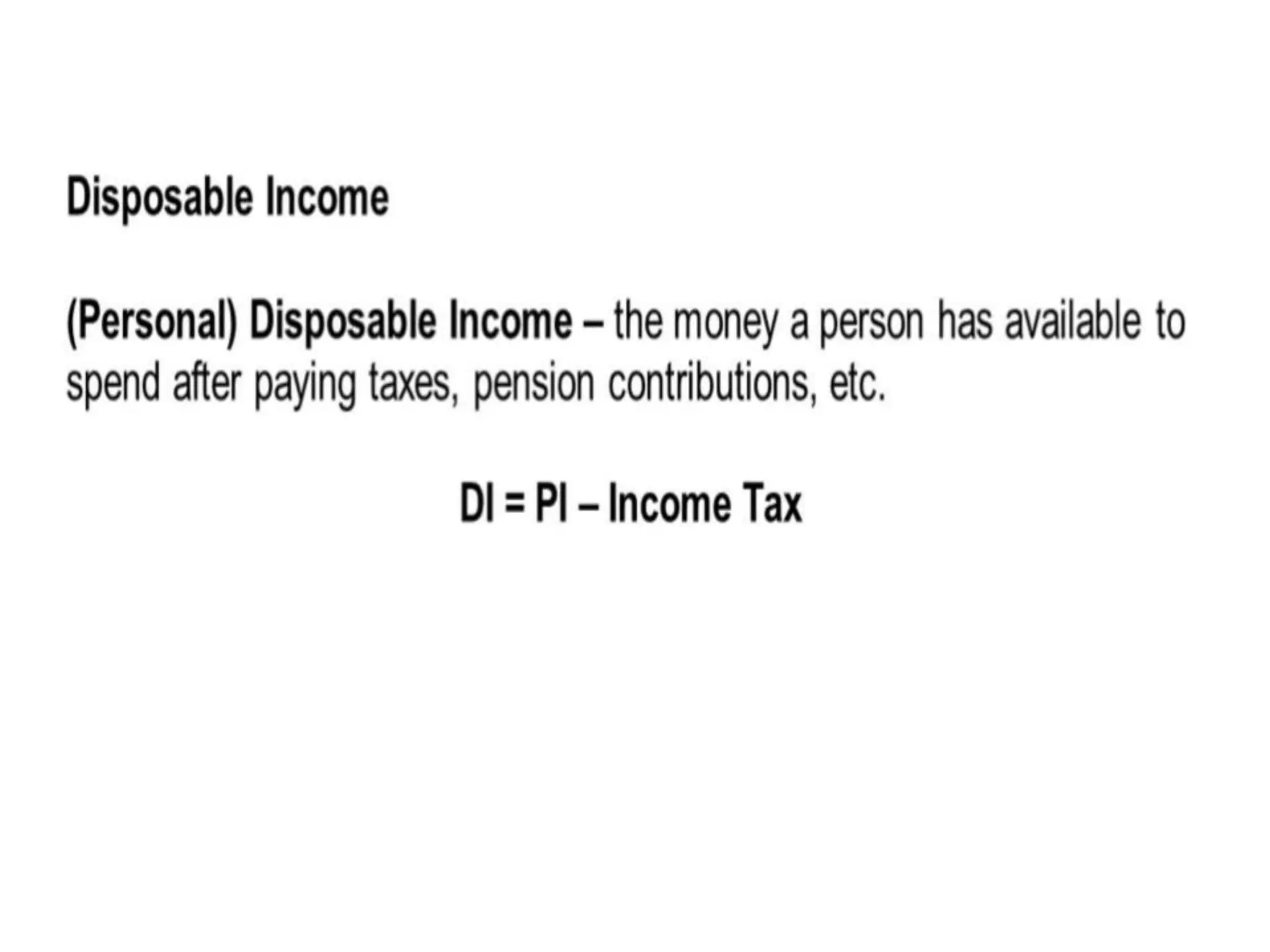

70. Хувийн цэвэр орлого.

Өрхүүд дээрх татвар хураамжуудыг төлсөн хэдий

ч, үлдсэн орлогоо бүрэн зарцуулах эрх байдаггүй.

Учир нь өрхүүд орлого олсныхоо төлөө орлогын

албан татвар төлдөг.

DI = PI – IT

DI – Хувийн цэвэр орлого

PI – Хувийн орлого

IT – Орлогын албан татвар

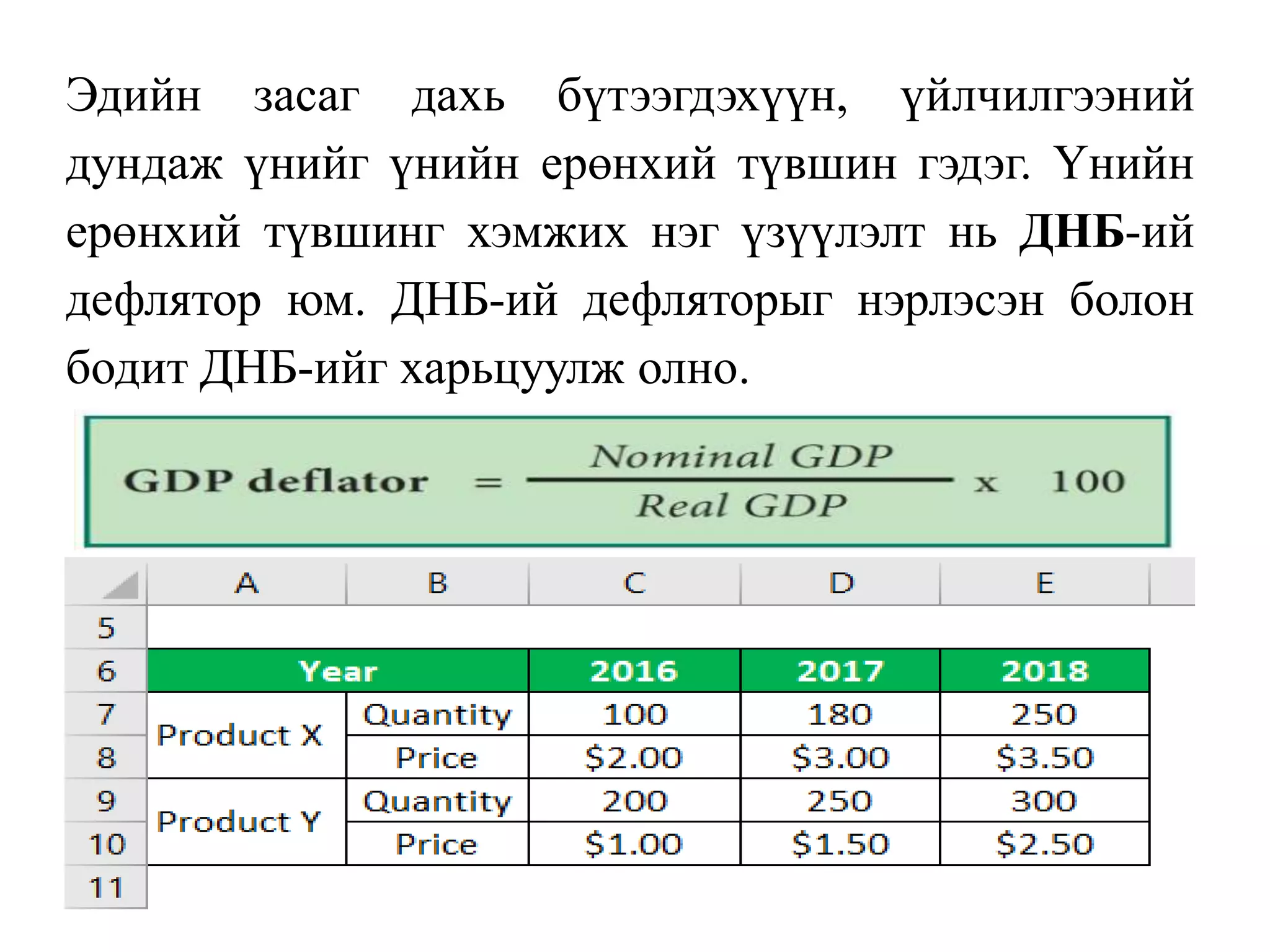

72. 5.Нэрлэсэн ба бодит ДНБ

ДНБ нь зах зээлийн үнэ болон үйлдвэрлэсэн тоо,

хэмжээний үржвэр байдаг.

Иймээс ДНБ нь тухайн эдийн засгийн нутаг

дэвсгэр дээр үйлдвэрлэгдсэн бүтээгдэхүүн,

үйлчилгээний үйлдвэрлэлийн хэмжээний мэдээллээс

гадна тэдгээрийн үнийн мэдээллийг давхар агуулж

байдаг.

73. ДНБ-ээс үнийн мэдээллийн цэвэрлэхийн тулд

зэрэгцүүлэх үнээр бүтээгдэхүүн, үйлчилгээний

үйлдвэрлэлийн өртгийг тооцдог.

Зэрэгцүүлэх үнэ гэдэг нь бусад бүх онуудын

өртгийг хэмжихийн тулд суурь болгон сонгож авсан

тухайн нэг оны үнийг хэлдэг.

Монгол улсын хувьд 1993, 1995, 2000, 2005,2010

онуудыг суурь болгон сонгож ДНБ-ий зэрэгцүүлэлт

хийж, бодит ДНБ-ийг тооцсон байдаг.

74. Суурь он гэж зэрэгцүүлэлт хийж буй оныг хэлдэг

бол тайлант он гэдэг нь судалгаа хийж буй тухайн

жилийг хэлдэг.

ДНБ-ийг тооцохдоо суурь оныг ашиглаж байна уу?

тайлант оныг ашиглаж байна уу? гэдгээс нь

хамааруулаад бодит ДНБ, нэрлэсэн ДНБ гэж

ангилдаг.

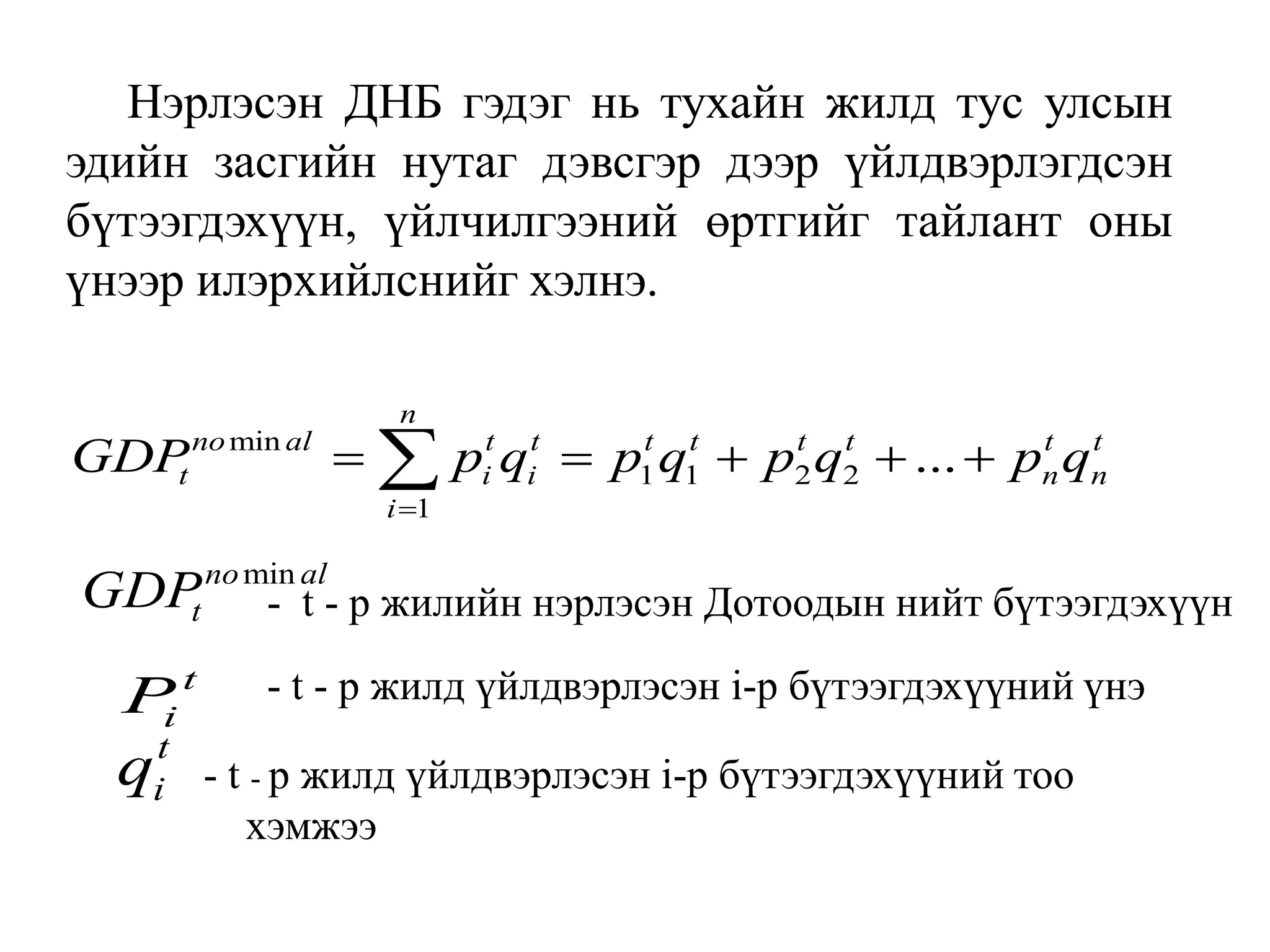

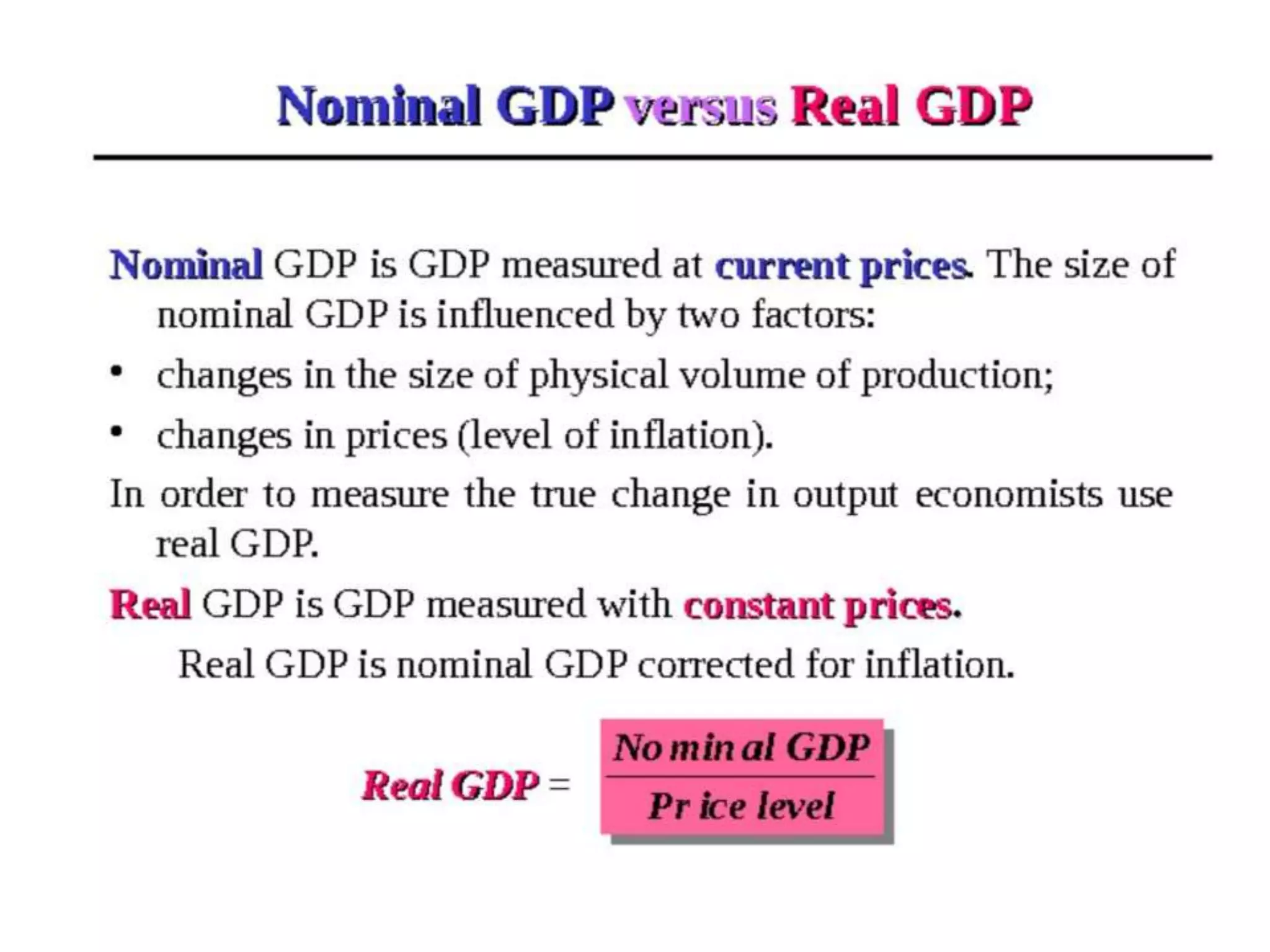

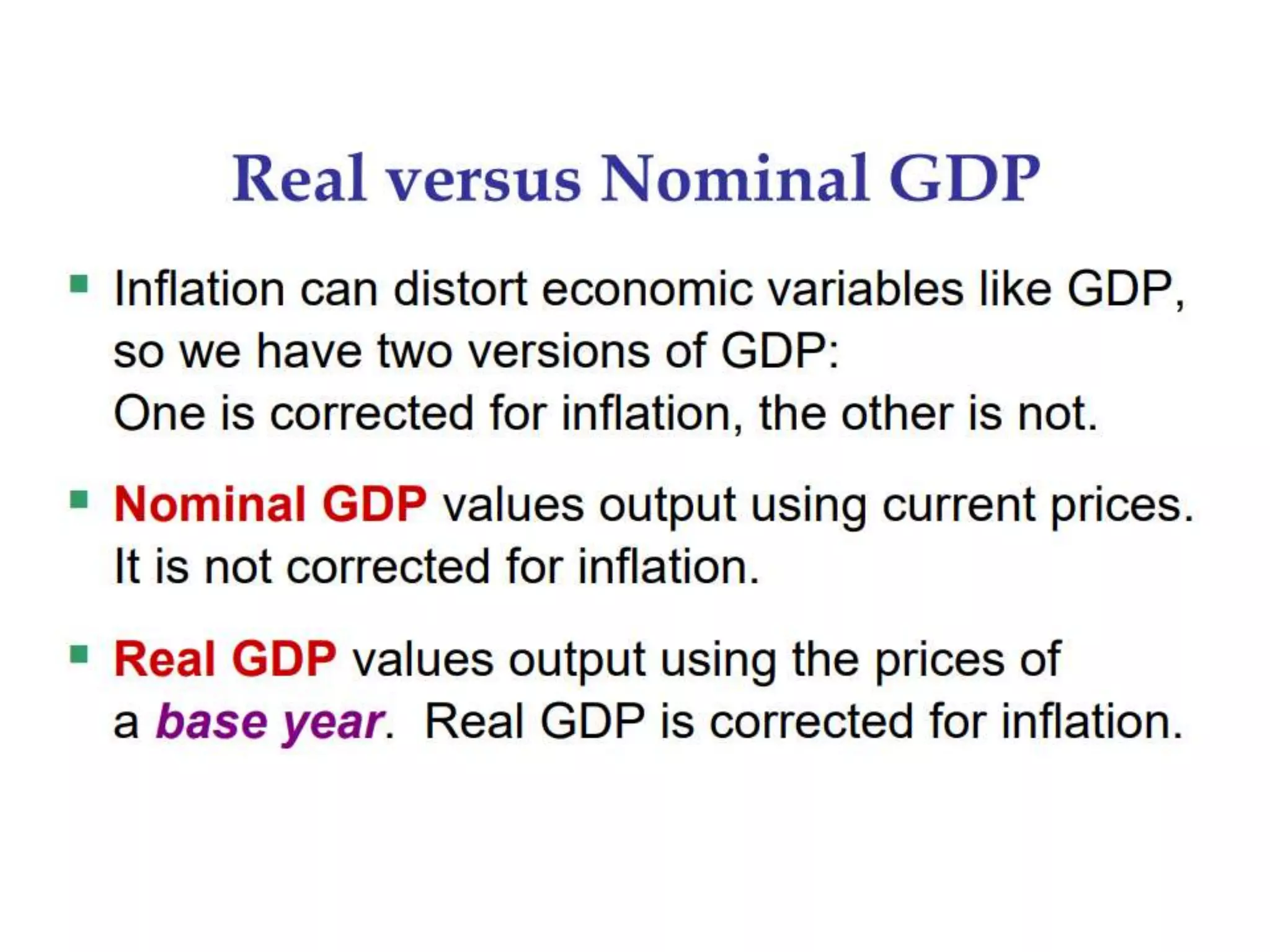

75. Нэрлэсэн ДНБ гэдэг нь тухайн жилд тус улсын

эдийн засгийн нутаг дэвсгэр дээр үйлдвэрлэгдсэн

бүтээгдэхүүн, үйлчилгээний өртгийг тайлант оны

үнээр илэрхийлснийг хэлнэ.

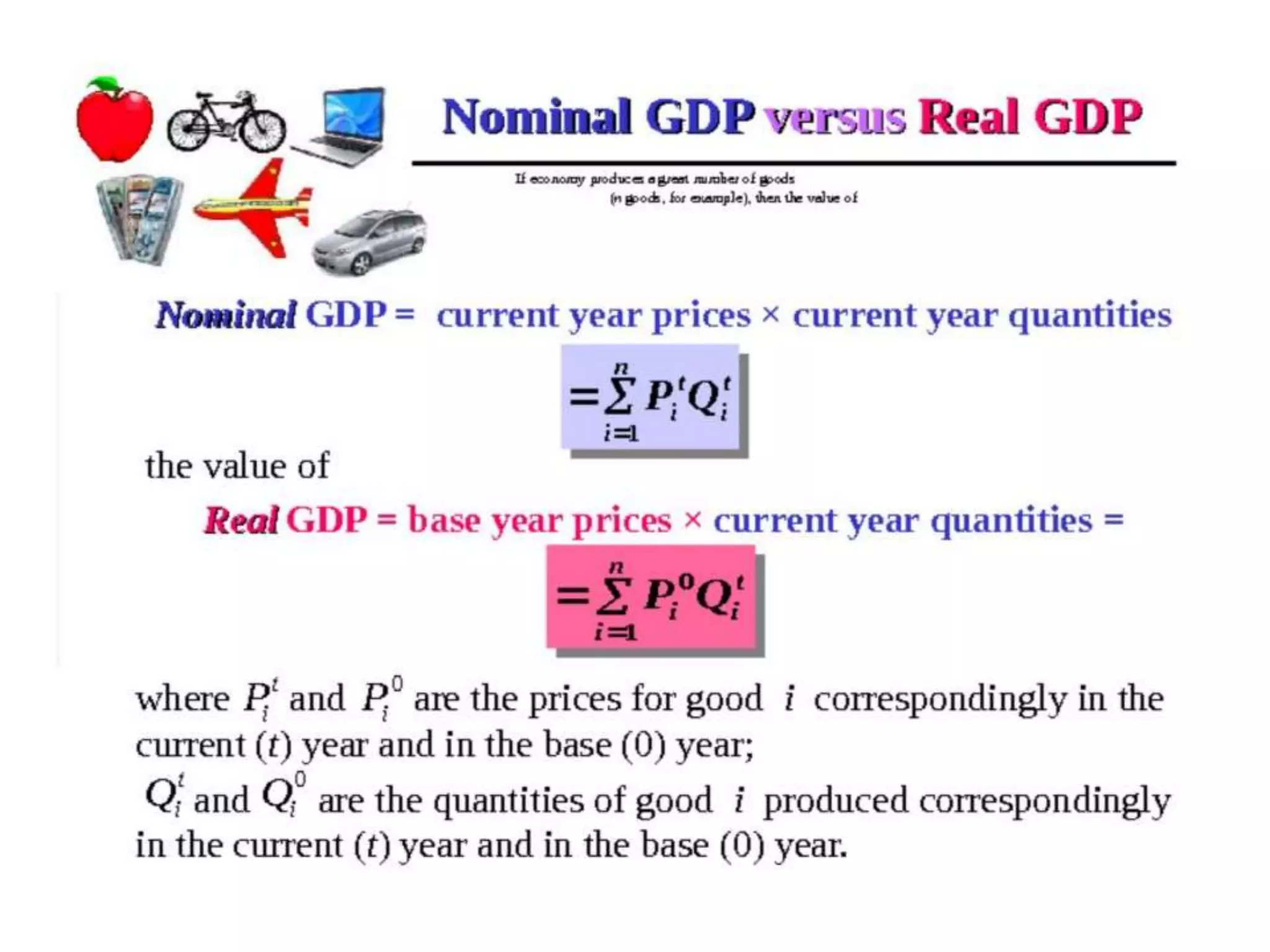

min

1 1 2 2

1

...

n

no al t t t t t t t t

t i i n n

i

GDP p q p q p q p q

min

no al

t

GDP - t - р жилийн нэрлэсэн Дотоодын нийт бүтээгдэхүүн

t

i

P - t - р жилд үйлдвэрлэсэн i-р бүтээгдэхүүний үнэ

t

i

q - t - р жилд үйлдвэрлэсэн i-р бүтээгдэхүүний тоо

хэмжээ

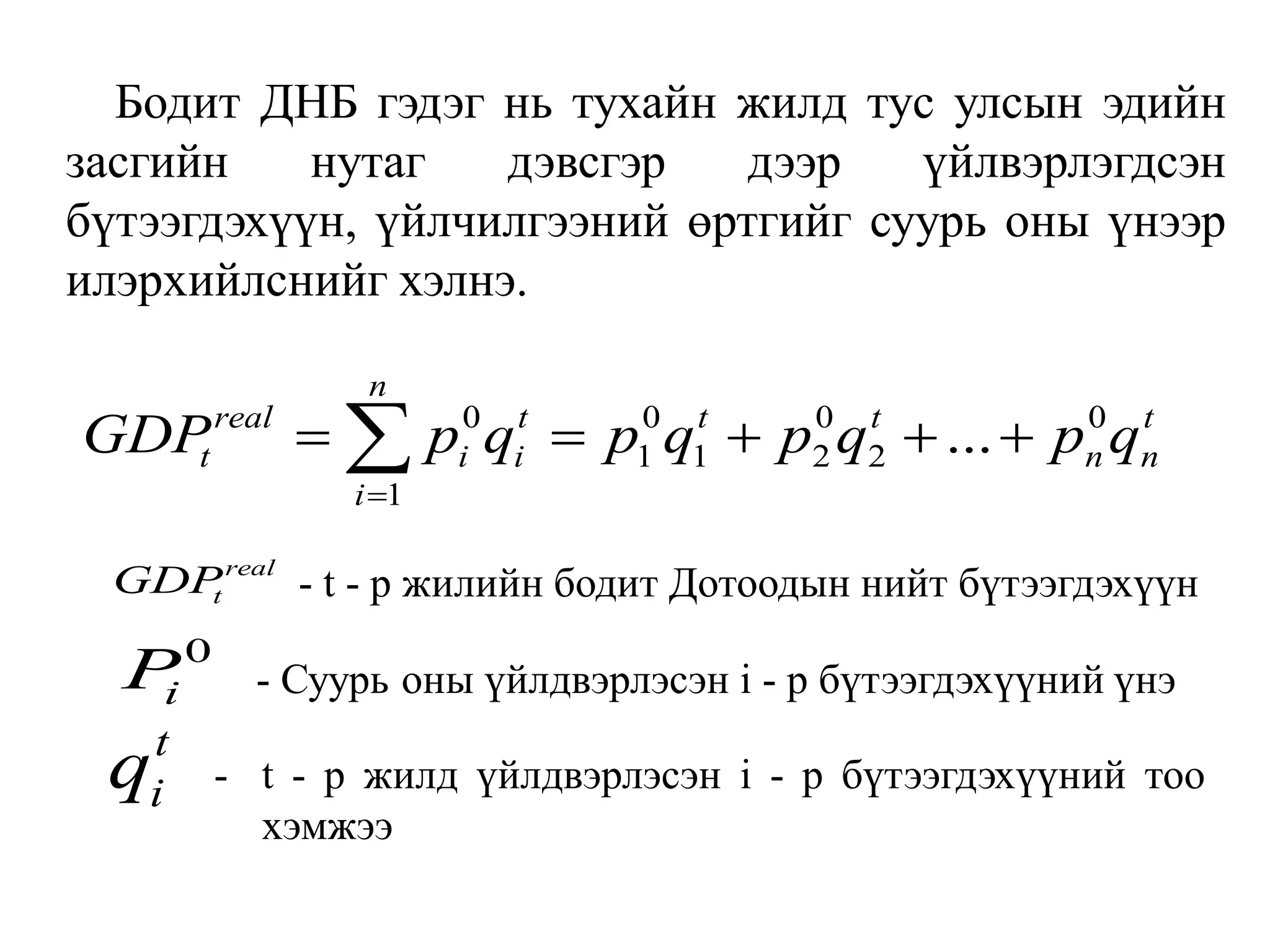

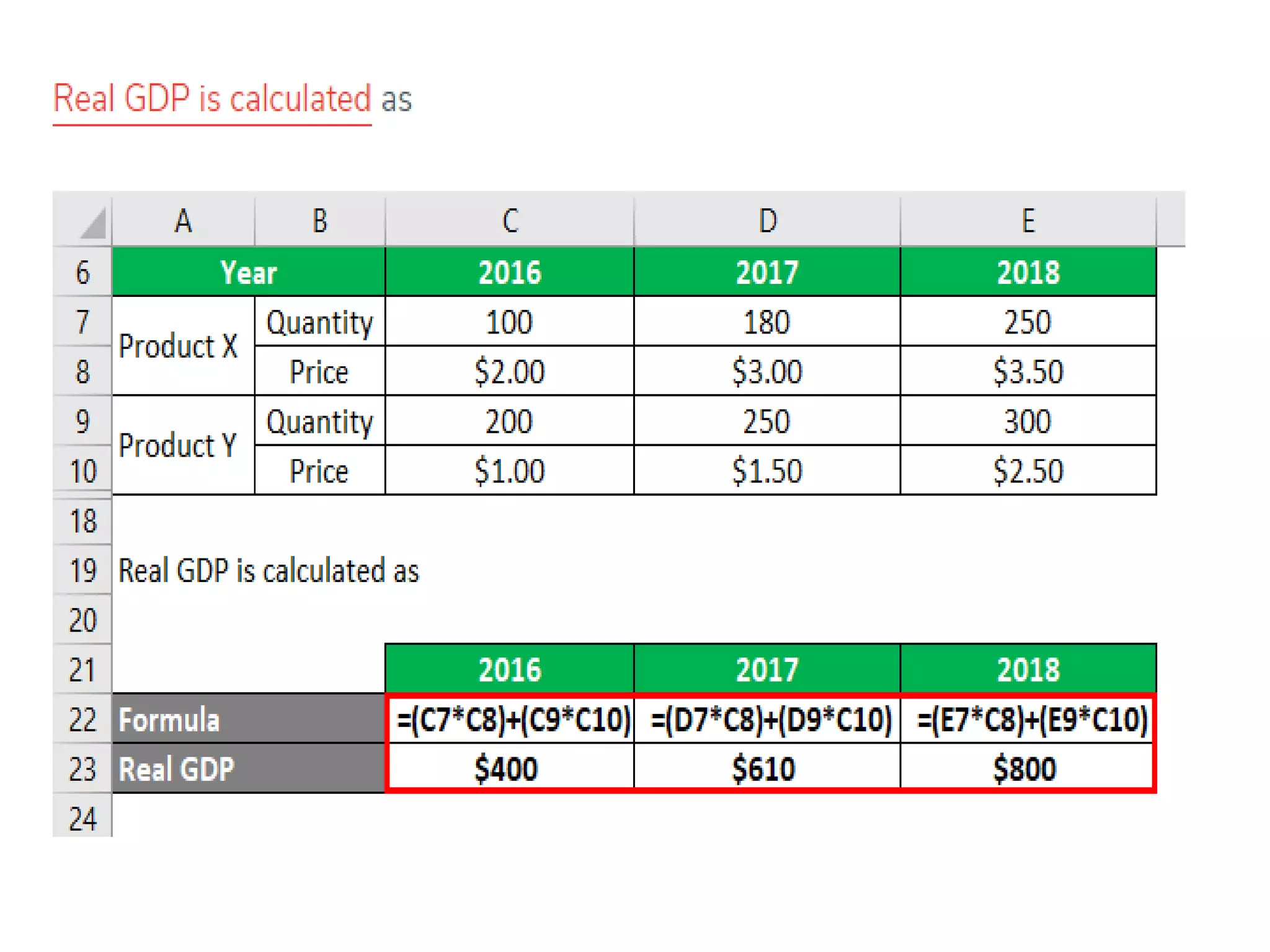

76. Бодит ДНБ гэдэг нь тухайн жилд тус улсын эдийн

засгийн нутаг дэвсгэр дээр үйлвэрлэгдсэн

бүтээгдэхүүн, үйлчилгээний өртгийг суурь оны үнээр

илэрхийлснийг хэлнэ.

0 0 0 0

1 1 2 2

1

...

n

real t t t t

t i i n n

i

GDP p q p q p q p q

real

t

GDP - t - р жилийн бодит Дотоодын нийт бүтээгдэхүүн

0

i

P - Суурь оны үйлдвэрлэсэн i - р бүтээгдэхүүний үнэ

t

i

q - t - р жилд үйлдвэрлэсэн i - р бүтээгдэхүүний тоо

хэмжээ

77. Бодит ДНБ нь зөвхөн үйлдвэрлэсэн бүтээгдэхүүн,

үйлчилгээний хэмжээний мэдээллийг агуулж байдаг

бол нэрлэсэн ДНБ нь бүтээгдэхүүн, үйлчилгээний

үнийн болон хэмжээний өсөлтийн мэдээллийг давхар

агуулж байдаг.

Иймээс үйлдвэрлэлийн хэмжээний өсөлтийн

харьцуулсан судалгаа хийж байгаа үед ямагт бодит

ДНБ-ийг ашигладаг

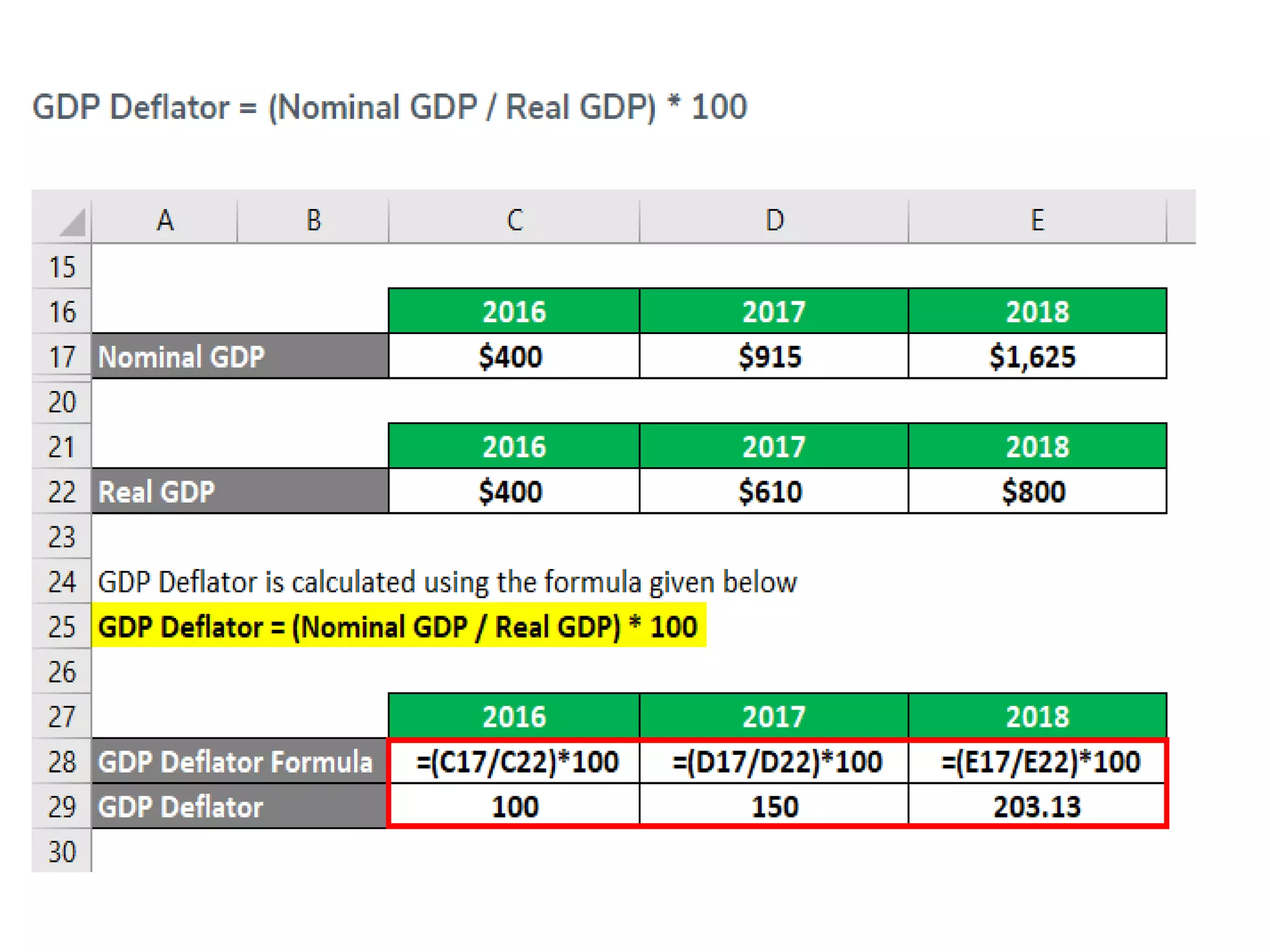

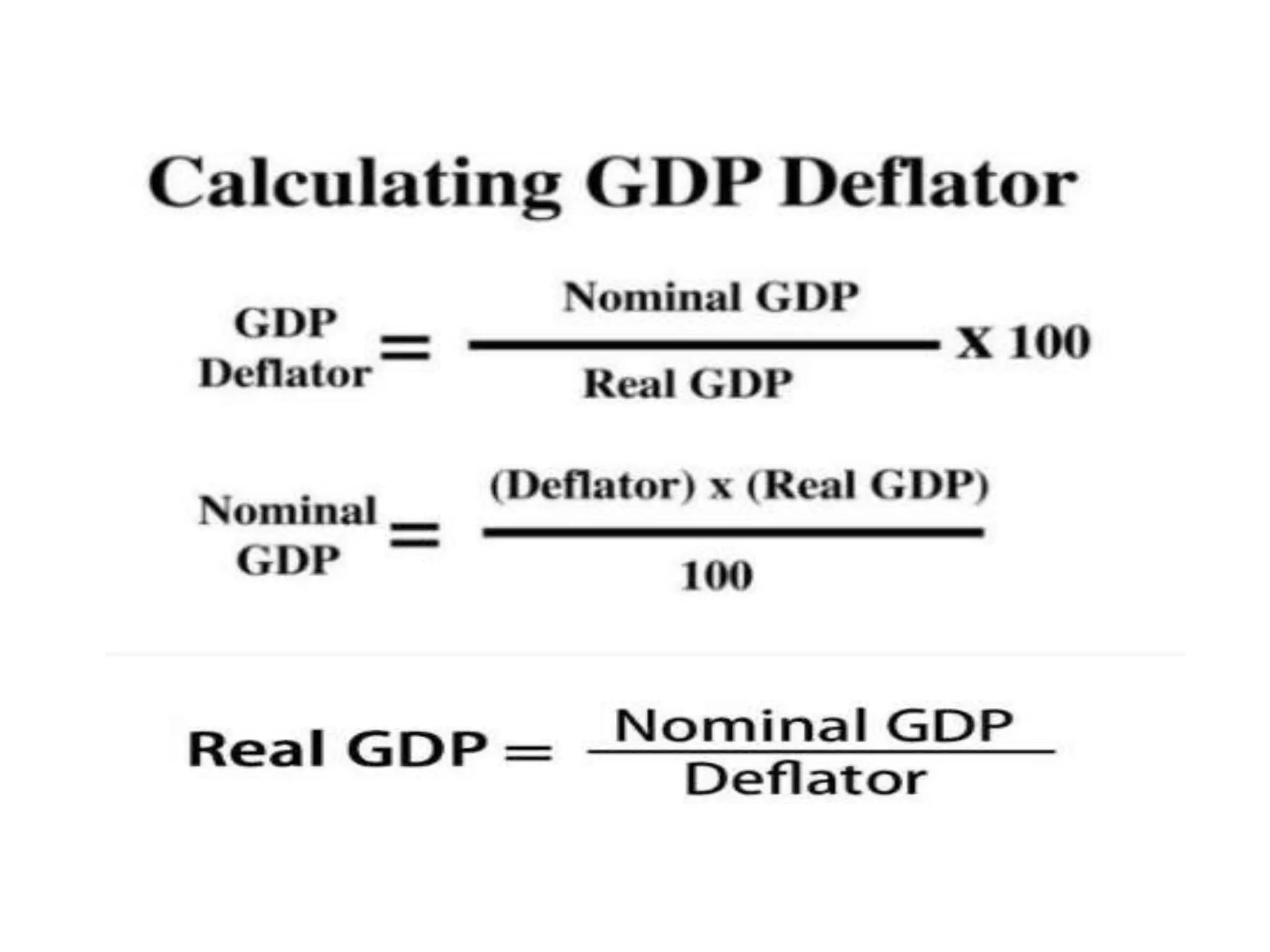

82. Эдийн засаг дахь бүтээгдэхүүн, үйлчилгээний

дундаж үнийг үнийн ерөнхий түвшин гэдэг. Үнийн

ерөнхий түвшинг хэмжих нэг үзүүлэлт нь ДНБ-ий

дефлятор юм. ДНБ-ий дефляторыг нэрлэсэн болон

бодит ДНБ-ийг харьцуулж олно.

95.