Download free for 30 days

Sign in

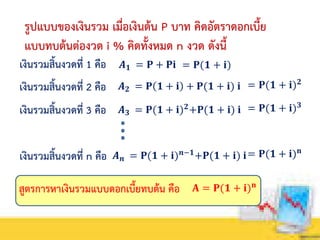

Upload

Language (EN)

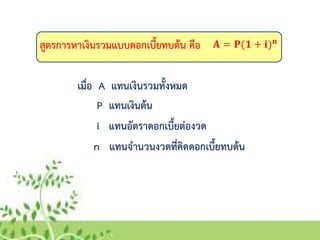

Support

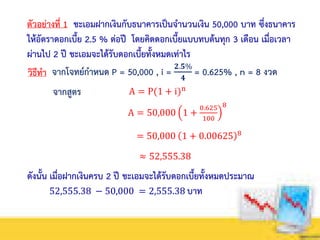

Business

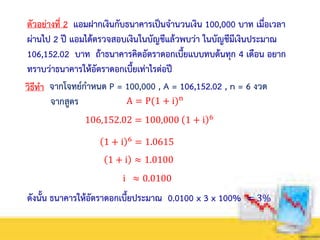

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

ssuser237b52

PDF, PPTX

3,635 views

4. to use sequence and series

นำความรู้เรื่อง ลำดับและอนุกรมไปใช้

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 22

2

/ 22

3

/ 22

4

/ 22

5

/ 22

6

/ 22

7

/ 22

8

/ 22

9

/ 22

10

/ 22

11

/ 22

12

/ 22

13

/ 22

Most read

14

/ 22

15

/ 22

16

/ 22

Most read

17

/ 22

18

/ 22

19

/ 22

Most read

20

/ 22

21

/ 22

22

/ 22

More Related Content

PDF

มูลค่าเงินตามเวลา

by

tumetr1

PDF

Macro Economics c4 การกำหนดรายได้ประชาชาติดุลยภาพและตัวทวีคูณ

by

Ornkapat Bualom

PDF

การบริหารลูกหนี้ การบริหารสินค้า

by

tumetr1

PDF

การพยากรณ์และการวางแผนทางการเงิน

by

tumetr1

PDF

ทบทวนงบการเงิน

by

tumetr1

PPT

บทที่ 7 aw

by

ต้น ชุมพล

PPTX

เศรษฐศาสตร์วิศวกรรม Part i

by

Viam Manufacturing

DOCX

เฉลยบัญชีกลาง2 บริษัทเอบีโพนจำกัด

by

Aor's Sometime

มูลค่าเงินตามเวลา

by

tumetr1

Macro Economics c4 การกำหนดรายได้ประชาชาติดุลยภาพและตัวทวีคูณ

by

Ornkapat Bualom

การบริหารลูกหนี้ การบริหารสินค้า

by

tumetr1

การพยากรณ์และการวางแผนทางการเงิน

by

tumetr1

ทบทวนงบการเงิน

by

tumetr1

บทที่ 7 aw

by

ต้น ชุมพล

เศรษฐศาสตร์วิศวกรรม Part i

by

Viam Manufacturing

เฉลยบัญชีกลาง2 บริษัทเอบีโพนจำกัด

by

Aor's Sometime

What's hot

PDF

ฮิสโทแกรม

by

krookay2012

PDF

บทที่ 1 พันธุกรรมกับหมู่เลือด

by

Pinutchaya Nakchumroon

PDF

หัวใจชายหนุ่ม

by

kkrunuch

PDF

บทที่ 2 อารยธรรมของโลกตะวันตกในยุคโบราณ

by

Supicha Ploy

PDF

ชุดการสอนที่ 4 เรื่อง เส้นขนานและรูปสามเหลี่ยม

by

วิเชียร กีรติศักดิ์กุล

PDF

สมุดเล่มเล็ก

by

Saowalak Kaewket

PDF

ม.6 นิเวศ

by

Wichai Likitponrak

PDF

5.ชุดที่ 2 โครงสร้างของเซลล์

by

เอเดียน คุณาสิทธิ์

PPTX

ตลาดในระบบเศรษฐกิจ

by

PariwanButsat

PDF

(M5) แบบทดสอบหลังเรียน เรื่อง มหาเวสสันดรชาดก กัณฑ์มัทรี

by

Sivagon Soontong

PDF

ใบความรู้ เรื่องสถิติ

by

พัน พัน

PDF

ใบงาน เรื่อง พลังงงาน

by

Tanachai Junsuk

PDF

แบบทดสอบหลังเรียนเรื่องบทนมัสการมาตาปิตุคุณและอาจาริยคุณ_ม.4

by

Sivagon Soontong

PPTX

กัณฑ์มัทรี

by

Milky' __

PDF

สูตรพื้นที่ผิวปริซึม

by

ทับทิม เจริญตา

PDF

ฟังก์ชันเชิงเส้น

by

Y'Yuyee Raksaya

PPTX

เหตุการณ์สำคัญในยุโรปสมัยกลาง

by

Sherry Srwchrp

DOC

1.แบบประเมินความพึงพอใจในการจัดกิจกรรมต่อต้านยาไอซ์ในโรงเรียน (1)

by

Kruthai Kidsdee

PDF

4 พลังงานกับการดำเนินไปของปฏิกิริยา

by

Sircom Smarnbua

PDF

เลขยกกำลังที่มีเลขชี้กำลังเป็นจำนวนเต็ม

by

kunkrooyim

ฮิสโทแกรม

by

krookay2012

บทที่ 1 พันธุกรรมกับหมู่เลือด

by

Pinutchaya Nakchumroon

หัวใจชายหนุ่ม

by

kkrunuch

บทที่ 2 อารยธรรมของโลกตะวันตกในยุคโบราณ

by

Supicha Ploy

ชุดการสอนที่ 4 เรื่อง เส้นขนานและรูปสามเหลี่ยม

by

วิเชียร กีรติศักดิ์กุล

สมุดเล่มเล็ก

by

Saowalak Kaewket

ม.6 นิเวศ

by

Wichai Likitponrak

5.ชุดที่ 2 โครงสร้างของเซลล์

by

เอเดียน คุณาสิทธิ์

ตลาดในระบบเศรษฐกิจ

by

PariwanButsat

(M5) แบบทดสอบหลังเรียน เรื่อง มหาเวสสันดรชาดก กัณฑ์มัทรี

by

Sivagon Soontong

ใบความรู้ เรื่องสถิติ

by

พัน พัน

ใบงาน เรื่อง พลังงงาน

by

Tanachai Junsuk

แบบทดสอบหลังเรียนเรื่องบทนมัสการมาตาปิตุคุณและอาจาริยคุณ_ม.4

by

Sivagon Soontong

กัณฑ์มัทรี

by

Milky' __

สูตรพื้นที่ผิวปริซึม

by

ทับทิม เจริญตา

ฟังก์ชันเชิงเส้น

by

Y'Yuyee Raksaya

เหตุการณ์สำคัญในยุโรปสมัยกลาง

by

Sherry Srwchrp

1.แบบประเมินความพึงพอใจในการจัดกิจกรรมต่อต้านยาไอซ์ในโรงเรียน (1)

by

Kruthai Kidsdee

4 พลังงานกับการดำเนินไปของปฏิกิริยา

by

Sircom Smarnbua

เลขยกกำลังที่มีเลขชี้กำลังเป็นจำนวนเต็ม

by

kunkrooyim

Similar to 4. to use sequence and series

PDF

6.โจทย์ปัญหาเกี่ยวกับดอกเบี้ย

by

Apirak Potpipit

PDF

ร้อยละในชีวิตประจำวัน

by

kroojaja

PDF

แบบฝึกทำ Acc1102 + เฉยแบบฝึกทำ acc1102

by

Chenchira Chaengson

PDF

ร้อยละดอกเบี้ย

by

kroojaja

PDF

การคำนวณ ผลตอบแทนจากการทำประกันชีวิต ด้วยวิธี IRR (INTERNAL RATE OF RETURN)

by

Thailife Insurance Co.,Ltd.(PLC)

PDF

To use sequence and series

by

ssuser237b52

PPT

Ru Fm Chapter06 Updated Plus

by

tltutortutor

PPT

บท10 depreciation

by

ต้น ชุมพล

PPT

บท10 depreciation

by

ต้น ชุมพล

PDF

Zhuhxidguhjjjjzjvygjkznjmxjhsomhhbsikjhbskjjx

by

ssusere35d57

PDF

To use sequence and series

by

ssuser237b52

PDF

07 businessfinance v1

by

Teeraset Siratananont

DOC

แนวข้อสอบคอมพิวเตอร์

by

Ooa Worrawalun

PDF

To use sequence and series

by

ssuser237b52

PDF

อัตราส่วนและร้อยละ

by

krusongkran

PDF

05 businessfinance v1

by

Teeraset Siratananont

PPTX

5632010115

by

0806785819

6.โจทย์ปัญหาเกี่ยวกับดอกเบี้ย

by

Apirak Potpipit

ร้อยละในชีวิตประจำวัน

by

kroojaja

แบบฝึกทำ Acc1102 + เฉยแบบฝึกทำ acc1102

by

Chenchira Chaengson

ร้อยละดอกเบี้ย

by

kroojaja

การคำนวณ ผลตอบแทนจากการทำประกันชีวิต ด้วยวิธี IRR (INTERNAL RATE OF RETURN)

by

Thailife Insurance Co.,Ltd.(PLC)

To use sequence and series

by

ssuser237b52

Ru Fm Chapter06 Updated Plus

by

tltutortutor

บท10 depreciation

by

ต้น ชุมพล

บท10 depreciation

by

ต้น ชุมพล

Zhuhxidguhjjjjzjvygjkznjmxjhsomhhbsikjhbskjjx

by

ssusere35d57

To use sequence and series

by

ssuser237b52

07 businessfinance v1

by

Teeraset Siratananont

แนวข้อสอบคอมพิวเตอร์

by

Ooa Worrawalun

To use sequence and series

by

ssuser237b52

อัตราส่วนและร้อยละ

by

krusongkran

05 businessfinance v1

by

Teeraset Siratananont

5632010115

by

0806785819

More from ssuser237b52

PDF

5.3 continuos of function

by

ssuser237b52

PDF

7.1 sum of series

by

ssuser237b52

PDF

5.1. limit of sequence by theory

by

ssuser237b52

PDF

2.1 meaning of sequence

by

ssuser237b52

PDF

2.1 meaning of sequence

by

ssuser237b52

PDF

2 1 sequence

by

ssuser237b52

PDF

4.4 limit of function from theory

by

ssuser237b52

PDF

4.1 limit of sequence by graph

by

ssuser237b52

PPTX

3. limit of sequence from graph

by

ssuser237b52

PDF

1. limit of function from table and graph

by

ssuser237b52

PDF

1. limit of function from table and graph

by

ssuser237b52

5.3 continuos of function

by

ssuser237b52

7.1 sum of series

by

ssuser237b52

5.1. limit of sequence by theory

by

ssuser237b52

2.1 meaning of sequence

by

ssuser237b52

2.1 meaning of sequence

by

ssuser237b52

2 1 sequence

by

ssuser237b52

4.4 limit of function from theory

by

ssuser237b52

4.1 limit of sequence by graph

by

ssuser237b52

3. limit of sequence from graph

by

ssuser237b52

1. limit of function from table and graph

by

ssuser237b52

1. limit of function from table and graph

by

ssuser237b52

4. to use sequence and series

2.

ดอกเบี้ยทบต้น คือ การนาดอกเบี้ยที่เกิดขึ้นไปรวมกับเงินต้น เพื่อนามาเป็นเงินต้นของงวดถัดไป ซึ่งจะเรียก ว่า

เงินรวม (Compound Interest)

3.

รูปแบบของเงินรวม เมื่อเงินต้น P

บาท คิดอัตราดอกเบี้ย แบบทบต้นต่องวด i % คิดทั้งหมด n งวด ดังนี้ เงินรวมสิ้นงวดที่ 1 คือ 𝑨 𝟏 = 𝐏 + 𝐏𝐢 = 𝐏(𝟏 + 𝐢) เงินรวมสิ้นงวดที่ 2 คือ 𝑨 𝟐 = 𝐏 𝟏 + 𝐢 + 𝐏(𝟏 + 𝐢) 𝐢 = 𝐏(𝟏 + 𝐢) 𝟐 เงินรวมสิ้นงวดที่ 3 คือ 𝑨 𝟑 = 𝐏(𝟏 + 𝐢) 𝟐+𝐏(𝟏 + 𝐢) 𝐢 = 𝐏(𝟏 + 𝐢) 𝟑 เงินรวมสิ้นงวดที่ n คือ 𝑨 𝒏 = 𝐏(𝟏 + 𝐢) 𝒏−𝟏 +𝐏(𝟏 + 𝐢) 𝐢= 𝐏(𝟏 + 𝐢) 𝐧 สูตรการหาเงินรวมแบบดอกเบี้ยทบต้น คือ 𝐀 = 𝐏(𝟏 + 𝐢) 𝐧

4.

สูตรการหาเงินรวมแบบดอกเบี้ยทบต้น คือ 𝐀

= 𝐏(𝟏 + 𝐢) 𝐧 เมื่อ A แทนเงินรวมทั้งหมด P แทนเงินต้น i แทนอัตราดอกเบี้ยต่องวด n แทนจานวนงวดที่คิดดอกเบี้ยทบต้น

5.

ตัวอย่างที่ 1 ชะเอมฝากเงินกับธนาคารเป็นจานวนเงิน

50,000 บาท ซึ่งธนาคาร ให้อัตราดอกเบี้ย 2.5 % ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุก 3 เดือน เมื่อเวลา ผ่านไป 2 ปี ชะเอมจะได้รับดอกเบี้ยทั้งหมดเท่าไร วิธีทา จากโจทย์กาหนด P = 50,000 , i = 𝟐.𝟓% 𝟒 = 0.625% , n = 8 งวด A = P(1 + i)n จากสูตร A = 50,000 1 + 0.625 100 8 = 50,000 1 + 0.00625 8 ≈ 52,555.38 ดังนั้น เมื่อฝากเงินครบ 2 ปี ชะเอมจะได้รับดอกเบี้ยทั้งหมดประมาณ 52,555.38 − 50,000 = 2,555.38 บาท

6.

ตัวอย่างที่ 2 แอมฝากเงินกับธนาคารเป็นจานวนเงิน

100,000 บาท เมื่อเวลา ผ่านไป 2 ปี แอมได้ตรวจสอบเงินในบัญชีแล้วพบว่า ในบัญชีมีเงินประมาณ 106,152.02 บาท ถ้าธนาคารคิดอัตราดอกเบี้ยแบบทบต้นทุก 4 เดือน อยาก ทราบว่าธนาคารให้อัตราดอกเบี้ยเท่าไรต่อปี วิธีทา จากโจทย์กาหนด P = 100,000 , A = 106,152.02 , n = 6 งวด A = P(1 + i)n จากสูตร 106,152.02 = 100,000 1 + i 6 1 + i 6 = 1.0615 1 + i ≈ 1.0100 ดังนั้น ธนาคารให้อัตราดอกเบี้ยประมาณ 0.0100 x 3 x 100% = 3% i ≈ 0.0100

7.

มอบหมายงาน ให้นักเรียนทาแบบฝึกทักษะที่ 3 เรื่อง ดอกเบี้ยทบต้น

8.

มูลค่าของเงิน เมื่อเวลาเปลี่ยน ค่าของเงินจะมีการเปลี่ยนแปลง (Value of

Money) แบ่งเป็น – มูลค่าปัจจุบัน (present value) – มูลค่าอนาคต (future value) เช่น นักเรียนซื้อเครื่องคิดเลขราคา 1,000 บาท ถ้านักเรียน จ่ายตอนสิ้นเดือน จะต้องจ่ายเงิน 1,100 บาท ซึ่งเงิน 1,000 บาท จะเรียกว่า มูลค่าปัจจุบัน และเงิน 1,100 บาท จะเรียกว่า มูลค่าอนาคต

9.

แสดงมูลค่าของเงิน ณ เวลาใด

ๆ ด้วย เส้นเวลา 100 100 100 100 100 . . . 100 เวลา 0 1 2 3 4 n. . . สิ้นปีที่ 0 หรือต้นปีที่ 1 สิ้นปีที่ 1 หรือต้นปีที่ 2 สิ้นปีที่ 2 หรือต้นปีที่ 3 สิ้นปีที่ n ตัวเลขด้านบนแสดงถึงจุดสิ้นสุดของเวลา(งวด)ที่เกี่ยวข้อง ตัวเลขด้านล่างแสดงถึงมูลค่าของเงินที่เกิดขึ้น ณ เวลานั้น หมายเหตุ งวดเวลาจะเป็นปี เดือน หรือวัน ก็ได้

10.

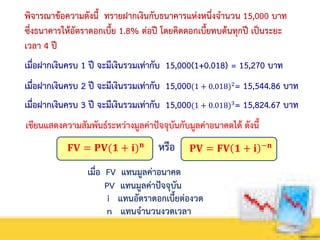

พิจารณาข้อความดังนี้ ทรายฝากเงินกับธนาคารแห่งหนึ่งจานวน 15,000

บาท ซึ่งธนาคารให้อัตราดอกเบี้ย 1.8% ต่อปี โดยคิดดอกเบี้ยทบต้นทุกปี เป็นระยะ เวลา 4 ปี เมื่อฝากเงินครบ 1 ปี จะมีเงินรวมเท่ากับ 15,000(1+0.018) = 15,270 บาท เมื่อฝากเงินครบ 2 ปี จะมีเงินรวมเท่ากับ 15,000(1 + 0.018)2 = 15,544.86 บาท เมื่อฝากเงินครบ 3 ปี จะมีเงินรวมเท่ากับ 15,000(1 + 0.018)3= 15,824.67 บาท เขียนแสดงความสัมพันธ์ระหว่างมูลค่าปัจจุบันกับมูลค่าอนาคตได้ ดังนี้ 𝐅𝐕 = 𝐏𝐕(𝟏 + 𝐢) 𝐧 เมื่อ FV แทนมูลค่าอนาคต PV แทนมูลค่าปัจจุบัน i แทนอัตราดอกเบี้ยต่องวด n แทนจานวนงวดเวลา หรือ 𝐏𝐕 = 𝐅𝐕 𝟏 + 𝐢 −𝐧

11.

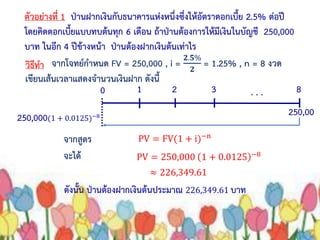

ตัวอย่างที่ 1 ป่านฝากเงินกับธนาคารแห่งหนึ่งซึ่งให้อัตราดอกเบี้ย

2.5% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุก 6 เดือน ถ้าป่านต้องการให้มีเงินในบัญชี 250,000 บาท ในอีก 4 ปีข้างหน้า ป่านต้องฝากเงินต้นเท่าไร วิธีทา จากโจทย์กาหนด FV = 250,000 , i = 𝟐.𝟓% 𝟐 = 1.25% , n = 8 งวด เขียนเส้นเวลาแสดงจานวนเงินฝาก ดังนี้ 250,000(1 + 0.0125)−8 . . . 250,00 0 1 2 3 8 PV = FV(1 + i)−n จากสูตร PV = 250,000 1 + 0.0125 −8 ≈ 226,349.61 จะได้ ดังนั้น ป่านต้องฝากเงินต้นประมาณ 226,349.61 บาท

12.

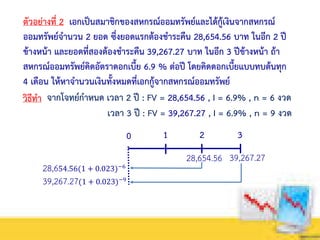

ตัวอย่างที่ 2 เอกเป็นสมาชิกของสหกรณ์ออมทรัพย์และได้กู้เงินจากสหกรณ์ ออมทรัพย์จานวน

2 ยอด ซึ่งยอดแรกต้องชาระคืน 28,654.56 บาท ในอีก 2 ปี ข้างหน้า และยอดที่สองต้องชาระคืน 39,267.27 บาท ในอีก 3 ปีข้างหน้า ถ้า สหกรณ์ออมทรัพย์คิดอัตราดอกเบี้ย 6.9 % ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุก 4 เดือน ให้หาจานวนเงินทั้งหมดที่เอกกู้จากสหกรณ์ออมทรัพย์ วิธีทา จากโจทย์กาหนด เวลา 2 ปี : FV = 28,654.56 , I = 6.9% , n = 6 งวด เวลา 3 ปี : FV = 39,267.27 , I = 6.9% , n = 9 งวด 28,654.56(1 + 0.023)−6 39,267.27 0 1 2 3 28,654.56 39,267.27(1 + 0.023)−9

13.

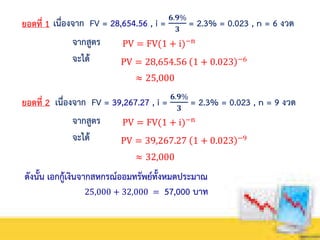

ยอดที่ 1 เนื่องจาก

FV = 28,654.56 , i = 𝟔.𝟗% 𝟑 = 2.3% = 0.023 , n = 6 งวด PV = FV(1 + i)−nจากสูตร PV = 28,654.56 1 + 0.023 −6 ≈ 25,000 จะได้ ดังนั้น เอกกู้เงินจากสหกรณ์ออมทรัพย์ทั้งหมดประมาณ 25,000 + 32,000 = 57,000 บาท ยอดที่ 2 เนื่องจาก FV = 39,267.27 , i = 𝟔.𝟗% 𝟑 = 2.3% = 0.023 , n = 9 งวด PV = FV(1 + i)−nจากสูตร PV = 39,267.27 1 + 0.023 −9 ≈ 32,000 จะได้

14.

มอบหมายงาน ให้นักเรียนทาแบบฝึกทักษะที่ 3 เรื่อง มูลค่าของเงิน

15.

ค่ารายงวด หมายถึง การจ่ายเงินหรือฝากเงินเป็นงวด ๆ

ติดต่อกันหลายงวด (Annuity) แต่ละงวดมีระยะเวลาห่างเท่า ๆ กัน เช่น การซื้อสินค้าเงินผ่อน การออมเงินแบบฝากประจากับธนาคาร

16.

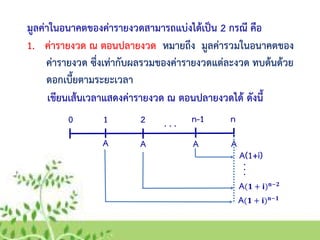

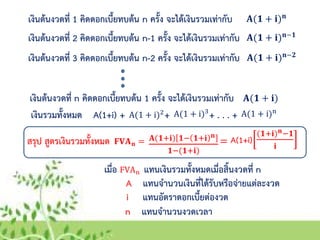

มูลค่าในอนาคตของค่ารายงวดสามารถแบ่งได้เป็น 2 กรณี

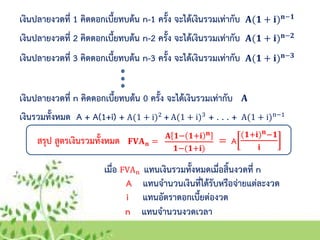

คือ 1. ค่ารายงวด ณ ตอนปลายงวด หมายถึง มูลค่ารวมในอนาคตของ ค่ารายงวด ซึ่งเท่ากับผลรวมของค่ารายงวดแต่ละงวด ทบต้นด้วย ดอกเบี้ยตามระยะเวลา เขียนเส้นเวลาแสดงค่ารายงวด ณ ตอนปลายงวดได้ ดังนี้ A A A 0 1 2 n. . . A n-1 A(𝟏 + 𝐢) 𝐧−𝟐 A(1+i) ... A(𝟏 + 𝐢) 𝐧−𝟏

17.

เงินปลายงวดที่ 1 คิดดอกเบี้ยทบต้น

n-1 ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) 𝐧−𝟏 เงินปลายงวดที่ 2 คิดดอกเบี้ยทบต้น n-2 ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) 𝐧−𝟐 เงินปลายงวดที่ 3 คิดดอกเบี้ยทบต้น n-3 ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) 𝐧−𝟑 เงินปลายงวดที่ n คิดดอกเบี้ยทบต้น 0 ครั้ง จะได้เงินรวมเท่ากับ 𝐀 เงินรวมทั้งหมด A + A(1+i) + + + . . . +A(1 + i)2 A(1 + i)3 A(1 + i)n−1 สรุป สูตรเงินรวมทั้งหมด =𝐅𝐕𝐀 𝐧 = เมื่อ FVAn แทนเงินรวมทั้งหมดเมื่อสิ้นงวดที่ n A แทนจานวนเงินที่ได้รับหรือจ่ายแต่ละงวด i แทนอัตราดอกเบี้ยต่องวด n แทนจานวนงวดเวลา 𝐀 𝟏− 𝟏+𝐢 𝐧 𝟏−(𝟏+𝐢) A (𝟏+𝐢) 𝐧−𝟏 𝐢

18.

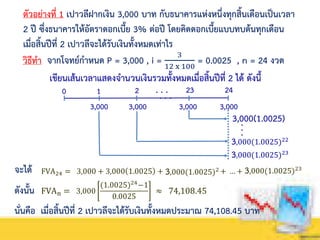

ตัวอย่างที่ 1 เปาวลีฝากเงิน

3,000 บาท กับธนาคารแห่งหนึ่งทุกสิ้นเดือนเป็นเวลา 2 ปี ซึ่งธนาคารให้อัตราดอกเบี้ย 3% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุกเดือน เมื่อสิ้นปีที่ 2 เปาวลีจะได้รับเงินทั้งหมดเท่าไร วิธีทา จากโจทย์กาหนด P = 3,000 , i = 3 12 x 100 = 0.0025 , n = 24 งวด เขียนเส้นเวลาแสดงจานวนเงินรวมทั้งหมดเมื่อสิ้นปีที่ 2 ได้ ดังนี้ 3,000 0 1 2 24 . . . 23 3,000(1.0025)22 3,000(1.0025) ... 3,000 3,000 3,000 3,000(1.0025)23 จะได้ FVA24 = 3,000 + 3,000 1.0025 + + … +3,000(1.0025)2 3,000(1.0025)23 ดังนั้น FVAn = ≈ 74,108.453,000 (1.0025)24 −1 0.0025 นั่นคือ เมื่อสิ้นปีที่ 2 เปาวลีจะได้รับเงินทั้งหมดประมาณ 74,108.45 บาท . . .

19.

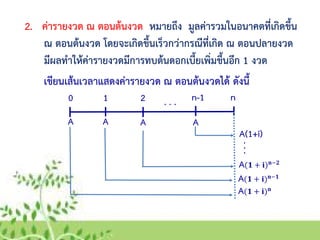

2. ค่ารายงวด ณ

ตอนต้นงวด หมายถึง มูลค่ารวมในอนาคตที่เกิดขึ้น ณ ตอนต้นงวด โดยจะเกิดขึ้นเร็วกว่ากรณีที่เกิด ณ ตอนปลายงวด มีผลทาให้ค่ารายงวดมีการทบต้นดอกเบี้ยเพิ่มขึ้นอีก 1 งวด เขียนเส้นเวลาแสดงค่ารายงวด ณ ตอนต้นงวดได้ ดังนี้ A A 0 1 2 n. . . A n-1 A(𝟏 + 𝐢) 𝐧−𝟐 A(1+i) ... A(𝟏 + 𝐢) 𝐧−𝟏 A A(𝟏 + 𝐢) 𝐧

20.

เงินต้นงวดที่ 1 คิดดอกเบี้ยทบต้น

n ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) 𝐧 เงินต้นงวดที่ 2 คิดดอกเบี้ยทบต้น n-1 ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) 𝐧−𝟏 เงินต้นงวดที่ 3 คิดดอกเบี้ยทบต้น n-2 ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) 𝐧−𝟐 เงินต้นงวดที่ n คิดดอกเบี้ยทบต้น 1 ครั้ง จะได้เงินรวมเท่ากับ 𝐀(𝟏 + 𝐢) เงินรวมทั้งหมด A(1+i) + + + . . . +A(1 + i)2 A(1 + i)3 A(1 + i)n สรุป สูตรเงินรวมทั้งหมด =𝐅𝐕𝐀 𝐧 = เมื่อ FVAn แทนเงินรวมทั้งหมดเมื่อสิ้นงวดที่ n A แทนจานวนเงินที่ได้รับหรือจ่ายแต่ละงวด i แทนอัตราดอกเบี้ยต่องวด n แทนจานวนงวดเวลา 𝐀(𝟏+𝐢) 𝟏− 𝟏+𝐢 𝐧 𝟏−(𝟏+𝐢) A(1+i) (𝟏+𝐢) 𝐧−𝟏 𝐢

21.

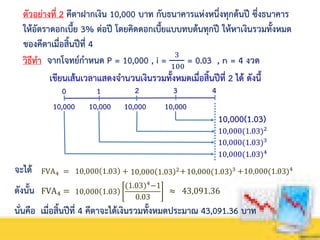

ตัวอย่างที่ 2 คีตาฝากเงิน

10,000 บาท กับธนาคารแห่งหนึ่งทุกต้นปี ซึ่งธนาคาร ให้อัตราดอกเบี้ย 3% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุกปี ให้หาเงินรวมทั้งหมด ของคีตาเมื่อสิ้นปีที่ 4 วิธีทา จากโจทย์กาหนด P = 10,000 , i = 3 100 = 0.03 , n = 4 งวด เขียนเส้นเวลาแสดงจานวนเงินรวมทั้งหมดเมื่อสิ้นปีที่ 2 ได้ ดังนี้ 0 1 2 10,000(1.03)2 10,000(1.03) จะได้ FVA4 = 10,000 1.03 + + + ดังนั้น FVA4 = ≈ 43,091.3610,000 1.03 (1.03)4 −1 0.03 นั่นคือ เมื่อสิ้นปีที่ 4 คีตาจะได้เงินรวมทั้งหมดประมาณ 43,091.36 บาท 10,000 3 4 10,000 10,000 10,000 10,000(1.03)3 10,000(1.03)4 10,000 1.03 2 10,000(1.03)3 10,000(1.03)4

22.

มอบหมายงาน ให้นักเรียนทาแบบฝึกทักษะที่ 3 เรื่อง ค่ารายงวด

Download