1. 2014년 10월 6일 월요일

투자포커스

저점 형성과정 진입, 내수 경기민감주 비중확대

- 주 초반 달러 강세 여진에 코스피가 흔들릴 수 있지만 저점 형성의 마지막 진통 과정

- 견조한 미국 매크로. 한국의 대중국 수출 상승 전환. 중국 부동산규제 완화를 감안하면 추가적인 악재의 결합 가능성 낮아

- 일본의 추가정책 가능성 낮고, FOMC 회의록을 통해 기존 매파적 시각 톤 다운 될 것으로 예상되어 유럽/일본, 미국간 통화정책 격차 완화

- 위기 패턴에서의 PBR 저점인 코스피 1934포인트(0.93배) 이상에서 저점 형성 예상. 조정시 비중확대 전략 제시. 주식시장 활성화 대책과 이익 회복 감안한 내수경기민감주(금융,유통,건설) 1차적인 비중 확대 업종

오승훈. 769.3803 oshoon99@daishin.com

기술적분석

지수와 종목 변동성의 괴리

- 2020p 이탈로 KOSPI 단기 상승 추세 훼손. 다만, 과매도에 진입한 KOSPI는 1970p를 지지선으로 단기 반등을 시도할 전망. Trading Range는 1970~2030p

- 시장 변동성은 낮은 수준이지만 종목 변동성은 꾸준히 상승. KOSPI 하락 우려는 크지 않지만 종목별 위험이 커지고 있음을 시사. 이번 주 이후 낙폭과대 종목에 대한 선별적 접근이 가능할 것. 변동성 감소 종목 유리

- 최근 진행되고 있는 신흥 시장 하락은 금주 이후 속도가 둔화될 것. 이유는 기술적 지지선인 채널 하단에 근접하고 있기 때문(지난 주 종가 기준 채널 하단과의 괴리는 2.8%)

김영일. 769.2176 ampm01@daishin.com

Money Flow

9월 주식형펀드 순유입 규모2013년 6월 이후 최대

- 9월 주식형펀드(ETF제외) 순유입 금액은 9,693억원으로 2013년 6월 이후 최대 규모 기록

- 주식형펀드 자금 유입은 KOSPI 2050을 상회하는 구간에서도 활발하게 이루어진바 있음. 개인 투자자의 국내 중시에 대한 기대감이 예전과 달리 점차 긍정적으로 변해가고 있음을 알 수 있은 대목

- KOSPI가 하락하는 과정에서도 유입 강도가 약해지지 않고 있어 KOSPI 하락을 방어하는 역할을 할 수 있을 것

이대상. 769.3545 daesanglee@daishin.com

매크로

유럽과 일본이 만드는 우호적 정책 환경

- ECB, 자산매입 발표. 10월 중순부터 시작되어 최소 2년동안 1조 유로 규모로 진행. 매입 대상 신용등급은 투자적격등급으로 현재 ABS 잔액의 77.3%에 해당. 그리스와 키프러스에 대해서는 자산매입 등급 완화

- 규모와 기간에 있어 확실한 목표 제시가 없었기 때문에 시장 반응은 회의적. 그러나 마이너스 예금금리, 기준금리 인하, TLTRO 등 다양한 정책들의 결합효과 기대

- 6~7일 예정된 일본은행 금정위에서는 양적완화 확대 가능성 크지 않음. 높은 물가에 미달하는 급여 상승이 내수 회복을 지연시키고 있고, 유동성 확대가 대부분 초과지준으로 돌아와 경기부양 효과도 미미

- 이번 금정위에서도 양적완화 확대 없다면 엔/달러 환율 상승 제한적

이하연. 769.2472 hylee1107@daishin.com

이은주. 769.3091 eunjoolee@daishin.com

2. 2

산업 및 종목 분석

LG디스플레이 3Q14 프리뷰: 3분기 영업이익 5,074억원 달성 전망

- 목표주가를 40,000원에서 43,000원으로 상향 조정. 투자의견 매수 유지

- 2014년 3분기 영업이익 5,074억원 달성 전망. 패널가격 상승률이 예상을 상회하기 때문: 4%(X), 8%(O)

- 동사 주가의 할인 요인이었던 분기 실적 변동성은 차츰 완화될 것

- 중장기 밸류에이션 프리미엄 요인은 차량용 OLED 디스플레이

- 최근 주가 조정은 매수 기회. 최근 3년간 (2012~2014년) 이익 창출력의 개선 고려시 중장기 보유 추천

김경민, CFA 769.3809 clairekim@daishin.com

세아베스틸 3Q프리뷰: YoY 개선되며 예상치 부합전망

- 투자의견 매수(유지), 목표주가 40,000원(기존 39,000원, 상향) 제시

- 3Q 영업이익은 373억원(-29%QoQ, +14%YoY)으로 대신증권 예상치 부합 전망

- 4Q 영업이익은 3Q대비 22%개선, 올해 영업이익은 YoY 16% 증가해 3년만에 턴어라운드 전망

- 현재 주가기준 배당수익률 2.6%, 12mf PBR 0.8X로 연말로 갈수록 배당모멘텀 기대

- 실적전망치 유지하나 목표주가는 12mf PBR 0.9X(multiple 변동없음) 적용으로 기존 39,000원에서 40,000원으로 상향

이종형 769.3069 jhlee76@daishin.com

KT 3Q프리뷰: 6개의 골든 크로스

- 투자의견 매수(유지), 목표주가 46,000원 유지

- 3Q14 매출액은 5.8조원(+1.3% yoy. -1.5% qoq), 영업이익은 3,320억원(+7.9%yoy, 흑전 qoq) 전망

- 무선 ARPU는 지난 3개 분기 연속 2%대 성장에 이어 3Q14에도 +2.4% qoq 전망

- 14.8월 LTE 점유율 29.3%로 점유율 상승 추세 지속 및 14.7월 LTE 점유율 29.1%로 MVNO를 제외한 이동통신 점유율 돌파

- 14.8월 이동전화 가입자수는 사상 처음으로 1,700만명을 돌파했고 초고속 인터넷 가입자 역시 808만명으로 사상 최대 가입자 달성

김회재 769.3540 khjaeje@daishin.com

스카이라이프 3Q프리뷰: 가입자 부진 지속

- 투자의견 매수(유지), 목표주가 43,000원에서 37,000원으로 14% 하향 조정

- 3Q14 매출액 1,541억원(+3.4% yoy, -0,5% qoq), 영업이익은 114억원(-59.5% yoy, -33.6% qoq) 전망

- 9월까지의 가입자 모집 성과 부진을 감안하여 2014년 순증을 30만명에서 13만명으로, 2015년 순증을 48만명에서 36만명으로 하향 조정

- 2009년 NDS(영국 방송 소프트웨어 업체)와 CAS 사용 관련하여 발생한 249억원의 로열티 금액 중 약 150억원(당사 추정)의 일회성 지급수수료 반영될 것으로 전망

- 다만 일회성 비용 제외시 영업이익은 264억원(-7.2% yoy, +52.5% qoq) 전망

김회재 769.3540 khjaeje@daishin.com

금호석유 3Q프리뷰: 중국 합성고무 가동률 상향 확인 이후 진입유효

- 투자의견 BUY(유지), TP 90,000만원(하향, 기존 105,000원)

- 부진한 고무시황이 지속. ① 중국 타이어/합성고무 가동률 상향 ② 중국 타이어/천연고무 재고소진 ③ 천연고무 가격 안정화 등 시황개선 Signal을 확인한 이후 본격적인 매수 유효

- 3Q14 영업이익 558억원(QoQ +34%) 이익개선 전망. 합성고무/페놀유도체 흑자전환이 주요인

- 4Q14 영업이익 573억원으로 전분기와 유사할 전망. 합성고무 시황 개선 제한 및 여타부문 비수기 진입 영향

윤재성 769.3362 js_yoon@daishin.com

3. 3

LG전자: 실적 우려는 기우(杞憂) ; G3의 성공은 스마트폰 수익성 호전으로 연결

- 투자의견 ‘매수(BUY)’ 및 목표주가 95,000원 유지

- LG전자의 주가 하락은 14년 실적과 밸류에이션(P/B 0.9배)을 감안하면 과대한 것으로 판단

- 14년 영업이익이 전년대비 52.3% 증가(LG이노텍 제외하면 40.6% / 순이익은 398% 증가), 통신부문(MC, 스마트폰)이 14년 2분기에 흑자전환(영업이익)한 이후에 2H14 및 연간으로 흑자 가능성이 높기 때문에 연초대비 주가하락은 지나친 것으로 판단

박강호 769.3087 john_park@daishin.com

완성차 3Q Preview : 원화 절상과 신흥국 판매 부진으로 기대치 하회

- 현대차, 기아차 모두 시장기대치 하회 예상

* 신차 출시 많았던 기아차의 실적 하회 폭이 적을 것 (국내 : Carnival(6월), Sorento(8월) / 중국 : K4(9월)

- 완성차 3분기 실적 발표 후, 매수 대응해도 늦지 않을 것으로 생각

* 실적 발표 이후, 주가는 완만한 회복 예상 : 원화 절상 마무리 + 통상임금, 임단협 이슈 마무리 + 신차 기대감

- 추천 순서 : 기아차 > 현대차

* 하반기에는 신차 Cycle이 현대차에서 기아차로 이동

* 원달러 상승 전환 시, 실적 개선 민감도 기아차가 유리

전재천 769.3082 jcjeon7@daishin.com

4. 4

투자포커스

저점 형성과정 진입, 내수경기민감주 비중 확대

오승훈

02.769.3803

oshoon99@dashin.com

지난 주말 미국증시는 고용지표 서프라이즈에 강한 반등세를 보였다. 그러나 달러는 12주 연속 상승하며 4년래 최고치로 올라섰고, 상품시장은 추가적인 충격을 받으면서 미국 이외의 지역이 미국 증시 상승을 마냥 반길수 만은 없는 상황이 되었다. 여전히 달러 강세의 위력이 만만치 않기 때문이다.

주 초반 달러 강세 여진에 코스피가 흔들릴 수 있지만 저점 형성의 마지막 진통이라고 생각한다. 주초 조정을 주식 비중 확대의 기회로 삼아야 한다.

우선 전형적인 위기패턴에서 나타나는 추가적인 악재의 결합 가능성이 낮다고 판단한다. 지금의 달러강세는 위험 회피 성격보다 유럽, 일본의 통화완화 정책, 미국 지표 호조에 근거하고 있다는 점에서 미국 매크로 부진 결합되었던 이전의 패턴과는 다른 모습이다. 또한 달러 강세 심리를 강화시켰던 중국과 유럽에서 변화의 신호가 나타나고 있는 점을 더 주목해야 한다. 9월 한국의 대중국 수출이 5개월만에 플러스로 반전되었고, 9월 30일 중국 인민은행은 주택대출 규제를 전격적으로 완화했다. 유럽의 지표 부진이 지속되고 있지만 8월 소매판매의 서프라이즈와 유로화 약세에 따른 수출 개선 효과를 감안하면 유럽 경제에 대한 비관은 정점에 위치해 있다고 판단하기 때문이다.

이번주 예정된 BOJ 통화정책회의와 FOMC 의사록 등 통화정책 이벤트도 통화정책간 차별화를 완화시켜주는 계기가 될 것이다. 일본이 추가 정책을 발표할 가능성은 낮고, 9월 FOMC 회의록은 이미 형성된 미국 통화정책에 대한 매파적 시각을 중화시켜 주는 신중한 스탠스가 확인 될 것으로 예상하기 때문이다.

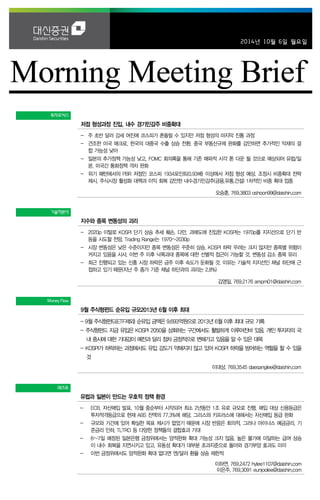

*위기 패턴과 코스피 지지선

2011년 이후 코스피 박스권 국면에서 12개월 선행 PBR은 위기 패턴의 강력한 지지선으로 작용해 왔다[그림1]. 2013년 6월 위기패턴에서 코스피는 PBR 0.93배에서 저점을 형성한 바 있다. 이를 현재 코스피에 적용하면 1,936포인트 수준이 된다. 현재 지수를 감안하면 주초 코스피 조정시 적극적인 주식비중 확대가 필요한 구간이다. 10월 발표될 주식시장 활성화 대책과 이익회복을 감안하면 조정시 1차적인 비중확대 업종은 내수 경기민감주(은행,증권,유통,건설)이다.

코스피 저점 형성과정 진입 : 위기패턴과 코스피 지지선

1,4001,5001,6001,7001,8001,9002,0002,1002,2002,3002,40011.111.712.112.713.113.714.114.7KOSPI12M Fwd PBR 0.93배0.93배=코스피1934

자료: 대신증권 리서치센터

5. 5

기술적분석

지수와 종목 변동성의 괴리

김영일

02.769.2176

ampm01@dashin.com

이슈 – 지수와 종목 변동성간 괴리 : V-KOSPI 지수는 20일전보다 27.3%, 연초보다 1.8% 높은 수준을 기록했다. 시장 변동성은 옵션 시장의 기대와는 달리 지난 6월 고점과 8월 고점에 미치지 못하고 있다. 시장 변동성은 낮은 수준이지만 종목 변동성은 8월부터 꾸준히 상승하고 있다. 이는 KOSPI 하락 우려는 크지 않지만 종목별 위험이 커지고 있음을 시사한다. 이번 주 이후 낙폭과대 종목에 대한 선별적 접근이 가능할 것이다. 다만, 필자는 종목 변동성이 감소 시기까지 낙폭과대 종목 대응을 미루어야 한다고 생각한다. 지금은 변동성이 감소하는 종목을 주목해야 한다.

KOSPI – 단기 상승 추세 훼손. 1차 지지선 1970p내외 : 2020p 이탈로 KOSPI 단기 상승 추세가 훼손되었다. 과매도에 진입한 KOSPI는 1970p에서 단기 반등을 시도할 전망이다. Trading Range는 1970~2030p이다. 최근 진행되고 있는 신흥 시장 하락은 금주 이후 속도가 둔화될 것이다. 이유는 기술적 지지선인 채널 하단에 근접하고 있기 때문이다(지난 주 종가 기준 채널 하단과의 괴리는 2.8%)

KRX Sector – 철강 조정 국면 진입 : 필수재, 통신 등이 주도하는 가운데 철강, 건설이 주도업종에서 탈락했다. KRX 철강은 조정 국면에 진입했다. 다만 여전히 상승 추세가 유효한 만큼 향후 2~3주가 비중 확대 기회가 될 것이다.

Technical Stock Picking : 주간 기술적 관심 종목은 CJ대한통운, LG생활건강, 현대위아, 효성, KT이다. 3개월 이내 처음으로 52주 신고가를 기록한 종목은 삼천당제약, 이노칩이다.

Global Market : 주식 시장과 주요국 채권 수익률이 하락세를 이어갔다. 금가격은 2.2% 하락하며 1200$을 이탈했다. 신흥 시장 모든 섹터가 하락한 가운데 헬스케어(-0.0%)와 IT(-0.5%)가 상대적 강세를 나타냈다.

변동성을 피해야 한다

010,00020,00030,00040,00050,00060,0001.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5% 5.0% 13.113.213.313.413.513.613.713.813.913.1013.1113.1214.114.214.314.414.514.614.714.814.914.1014.11 30일변동성SK하이닉스(우) 20 구간의이동평균(30일변동성) *하락변동성감소시기( 변동성20일평균하락)

자료: Wisefn, 대신증권 리서치센터

6. 6

MoneyFlow

9월 주식형펀드 순유입 규모 2013년 6월 이후 최대

이대상

02.769.3545

daesanglee@daishin.com

김민경

02.769.3022

mkkim@daishin.com

주식평펀드로 유입되는 자금이 KOSPI 하락을 방어하는 역할을 할 것

- 9월 외국인이 KOSPI, KOSDAQ 합계 기준 5,461억원을 순매수 하는 동안 투신은 7,149억원을 순매수. 이러한 투신의 순매수는 주식형펀드로의 자금 유입 덕분. 9월 주식형펀드(ETF제외) 순유입 금액은 9,693억원으로 2013년 6월 이후 최대 규모 기록

- 9월의 주식형펀드 자금 유입은 KOSPI 2050을 상회하는 구간에서도 활발하게 이루어진바 있음. 개인 투자자의 국내 중시에 대한 기대감이 예전과 달리 점차 긍정적으로 변해가고 있음을 알 수 있은 대목. 9월 말로 가면서 KOSPI가 하락하는 과정에서도 유입 강도가 약해지지 않고 있어 KOSPI 하락을 방어하는 역할을 할 수 있을 것

- 2013년 6월 당시 1.4조원 규모의 자금이 순유입 되었지만 곧 세달 동안 59조원이 순식간에 빠져나가는 것을 경험함. 당시 KOSPI가 외국인 순매수로 강하게 상승하는 시기였지만 주식형 펀드로는 자금이 강하게 이탈함. 국내 중시에 대한 기대감이 낮았기 때문. 그러나 지금은 투자자들의 기대감이 예전과 달리 높게 형성되어 있어 추가적인 유입이 기대됨

KOSPI에서 외국인 4주 연속 순매도. 2014년 들어 두 번째로 긴 연속 순매도

- KOSPI는 지난 주 2.73%(주간 기준)하락 반전하며 1,976.16포인트로 마감. 외국인은 한 주간 KOSPI에서 3,429억원 순매도 KOSDAQ에서는 139억원 순매수. 4주 연속 순매도는 2014년 들어 1월 셋째 주~2월 둘째 주 이후 처음(당시 5주 연속 순매도)

- 신흥국(GEM+Asia exJapan)펀드 3주만에 자금이 유입. GEM펀드 순유입 전환, Asia exJapan 2주 연속 순유입. 선진국 펀드(미국+일본+서유럽)는 미국에서 대규모 자금이 유출되자 3주만에 순유출 전환. 최근 조기금리인상에 대한 경계감이 커진 것 원인

- 아시아 7개국의 외국인 투자 4주 연속 순매도. 4주 연속 순매도는 2013년 6월부터 나타난 5주 연속 순매도 이후 처음. 순매도 규모가 가장 큰 곳은 대만. 한국, 인도네시아 순. 인도는 아시아 신흥국 순매도 기조에서 벗어나 있음. 최근 4주 중 3주 순매수

9월 주식형펀드(ETF제외) 순유입규모 2013년 6월 이후 최대. KOSPI가 하락하는 과정에서도 유입강도가 약해지지 않음

1,0001,2001,4001,6001,8002,0002,2002,400-6-4-20246806.0507.0508.0509.0510.0511.0512.0513.0514.05국내주식형펀드(ETF제외) 월간누적유출입KOSPI(우) (조원)(P)

1,7501,8001,8501,9001,9502,0002,0502,10012.112.412.712.1013.113.413.713.1014.114.414.714.10-200-180-160-140-120-100-80-60-40-20020국내주식형펀드(ETF 제외) 2012년이후누적(우) KOSPI(좌) (P)(억원)

자료: 금융투자협회, 대신증권 리서치센터

7. 7

매크로

유럽과 일본이 만드는 우호적 정책 환경

이하연 02.769.2472 hylee1107@daishin.com

이은주

02.769.3091

eunjoolee@dashin.com

ECB 정책발표, 예상에 부합

- ABS와 커버드본드 매입 프로그램에 대한 세부 정책을 발표. 자산 매입은 10월 중순부터 시작되어 최소 2년 동안 최대 1조 유로 규모로 진행될 것이라고 언급했으나 정확한 타임라인과 목표 금액은 제시하지 않음

- 매입 대상 신용등급은 ABS와 커버드본드 모두 투자적격등급으로(BBB-/Baa3), 유로존 ABS 잔액의 77.3% 정도가 해당. 이에 따라 스페인, 이탈리아 등 남유럽 국가들의 수혜도 클 것

- 그리스와 키프러스에서 발행된 ABS와 커버드본드도 매입 결정. 국가신용등급도 기준에 미달하는 B등급이지만 유럽연합과 구제금융 프로그램을 진행하는 동안 매입할 것. 구제금융 국가에 대한 별도 매입 조건은 대출 확대가 필요한 위기 국가들의 경기부양에 ECB가 적극적으로 나서는 첫 걸음

ECB 정책들의 결합효과 기대

- 정책의 일부만을 보고 그 효과에 대한 판단을 하기엔 아직 이름

- 규모와 범위 면에서 ECB는 최소 시장 기대에 부합하는 정책을 내놓았고, 이전에 발표한 다른 정책들과의(마이너스 예금금리, TLTRO, 기준금리 인하) 결합 효과를 본다면 실망할 필요는 없음

일본은행 추가 완화 위해서 엔저 부작용 보완 정책 필요

- 6~7일 일본은행 금정위 예정. 부진한 실물지표를 바탕으로 추가 완화에 대한 기대 높음

- 소비세 인상이 시작된 4월 이후 가계의 실질 소비지출은 5개월 연속 전년동월보다 감소. 수출 또한 8월 또다시 감소로 전환되며 부진. 대내외 수요 부족에 산업생산 감소세가 지속

- 내수 부진은 높은 물가와 물가 수준을 따라오지 못하는 미미한 급여 증가세에 기인

- 양적완화정책이 엔저만 초래했을 뿐 일본은행 자산은 대부분 초과지준에 묶여 있어 실제 유통되는 자금의 규모로 판단할 때 유동성 확장 효과가 크지 않았음

- 따라서 일본은행은 추가적인 양적완화 확대보다는 엔저로 인한 피해를 줄일 수 있도록 먼저 중소기업 지원에 나설 것으로 예상

-10월 두 번의 금정위에서 시장의 기대를 충족시키지 못할 경우 엔/달러 환율의 추가 상승은 제한적

ECB 정책 결합효과로 대출 확대 기대

일본 통화완화정책의 유동성 확장 효과 미흡

8.08.59.09.510.010.5-4-202468101214 07.107.708.108.709.109.710.110.711.111.712.112.713.113.714.114.7 (조유로)(% YoY) 비금융민간대출규모(우) 비금융민간대출증가율

100120140160180200220240260280300 10.110.410.710.1011.111.411.711.1012.112.412.712.1013.113.413.713.1014.114.414.7 (조엔) BOJ 총자산초과준비금제외

자료: ECB, 대신증권 리서치센터

자료: Bloomberg, 대신증권 리서치센터

8. 8

Earnings Preview

LG디스플레이

(034220)

3Q14 프리뷰: 영업이익 5,074억원 달성 전망

김경민

769.3809

clairekim@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

43,000

상향

현재주가

(14.10.02)

32,600

디스플레이업종

목표주가를 40,000원에서 43,000원으로 상향 조정. 투자의견 매수 유지

- LG디스플레이 목표주가를 43,000원으로 상향 조정. 투자의견 매수 유지

- 목표주가 상향 조정 이유는 2014년 영업이익 추정치를 15% 상향 조정했기 때문

- 목표주가 43,000원은 12개월 선행 BPS 36,139원에 P/B 1.2배 적용

2014년 3분기 영업이익, 5,074억원 달성할 것으로 추정

- 2014년 3분기 영업이익은 전년 동기 대비 30% 증가한 5,074억원 달성 가능

- 이는 2012년 4분기 5,873억원 영업이익 달성 후 2년만에 기대되는 분기 최대 실적

- 실적개선 요인은 3분기 패널가격 상승률이 당사의 기존 예상을 상회하기 때문

- 따라서 패널가격 상승률 추정치를 4%QoQ에서 8%QoQ으로 상향 조정 (그림 1~5)

동사 주가의 할인 요인이었던 분기 실적 변동성은 차츰 완화될 것

- 동사 주가에 대한 가장 큰 디스카운트 요인은 분기 실적의 변동성이 크다는 점

- 특히 매년 1분기 비수기에 대한 우려로 동사 주가는 직전년도 4분기부터 하락

- 2015년 1분기 실적은 전년 대비 양호할 전망. 이는 스마트폰향 LTPS 패널 신제품 생산이 2015년 1분기에도 꾸준히 지속될 것으로 추정되기 때문 (그림 6~8)

중장기 밸류에이션 프리미엄 요인은 차량용 OLED 디스플레이

- 10월 2일 종가 기준으로 동사의 12개월 선행 P/B 밸류에이션은 0.94배 수준. 동사의 실적 가시성만을 반영한다면 1.2배까지 상승 기대

- 향후 중장기 P/B 밸류에이션의 프리미엄 요인이 될만한 제품은 차량용 디스플레이

- 2014년 상반기에 동사는 2,700억원의 차량용 모니터 매출을 시현한 것으로 추정

- 매출비중 2%로 미미한 수준이나 영업이익 기여도는 이보다 훨씬 높은 것으로 추정

- 현재 판매되는 차량용 모니터는 LCD 제품이고, 동사 점유율은 4위. 그러나 OLED가 차량용 모니터에 적용되기 시작하면, 동사의 점유율은 2위권 이내로 빠르게 진입 가능. 이는 경쟁사 (일본 Japan Display, 일본 Sharp, 대만 CPT)의 OLED 투자여력이 부족하여 단기간 내에 LG디스플레이 수준의 OLED 기술력을 확보하기 어렵기 때문 (그림 9~17)

최근 주가 조정은 매수 기회. 이익 창출력 개선 감안하여 중장기 보유 추천

- 동사 주가는 차익실현 영향으로 1개월간 6% 하락. 이와 같은 주가 조정은 매수 기회라고 판단. 가장 큰 이유는 동사의 이익 창출력이 2012년부터 눈에 띄게 개선되었기 때문

- 2012~2014년까지 매출은 29조원▶27조원▶26조원으로 감소하나 영업이익은 오히려 증가 (9,127억원▶1.16조원▶1.4조원)한다는 점에 주목해야 할 것으로 판단. 2015년 매출 증가시 이익개선 속도는 더욱 빨라져 연간 영업이익 2.2조원 달성 기대 (그림 18)

영업실적 및 주요 투자지표

(단위: 십억원, 원 , %)

2012A

2013A

2014F

2015F

2016F

매출액

29,430

27,033

26,013

27,544

29,204

영업이익

912

1,163

1,396

2,158

2,534

세전순이익

459

830

1,242

2,056

2,482

총당기순이익

236

419

1,018

1,686

2,035

지배지분순이익

233

426

1,001

1,657

2,000

EPS

652

1,191

2,797

4,631

5,589

PER

47.6

21.3

11.7

7.0

5.8

BPS

28,534

29,655

32,370

36,892

42,338

PBR

1.1

0.9

1.0

0.9

0.8

ROE

2.3

4.1

9.0

13.4

14.1

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: LG디스플레이, 대신증권 리서치센터

KOSPI

1976.

6

시가총액

11,665십억원

시가총액비중

0.99%

자본금(보통주)

1,789십억원

52주 최고/최저

35,700원 / 22,300원

120일 평균거래대금

415억원

외국인지분율

32.02%

주요주주

LG전자 외 1인 37.90%

국민연금공단 8.06%

주가수익률(%)

1M

3M

6M

12M

절대수익률

-5.9

0.6

21.0

29.4

상대수익률

-2.3

2.6

22.3

30.9

-1001020304050182022242628303234363813.1014.0114.0414.07(%)(천원)LG디스플레이(좌) Relative to KOSPI(우)

9. 9

Earnings Preview

세아베스틸

(001430)

3Q14 Preview: YoY개선되며 예상치 부합전망

이종형

769.3069

jhlee76@daishin.com

투자의견

BUY

매수, 유지

목표주가

40,000

상향

현재주가

(14.10.02)

34,900

철강금속업종

투자의견 매수(유지), 목표주가 40,000원(상향) 제시

- 3Q 영업이익은 373억원(-29%QoQ, +14%YoY)으로 대신증권 예상치 부합 전망

- 4Q 영업이익은 3Q대비 22%개선, 올해 영업이익은 YoY 16% 증가해 3년만에 턴어라운드

- 현재 주가기준 배당수익률 2.6%, 12mf PBR 0.8X로 연말로 갈수록 배당모멘텀 기대

- 14~15E 실적전망치 유지하나 목표주가는 12m fwd BPS에 target PBR 0.9X(multiple 변동없음) 적용으로 기존 39,000원에서 40,000원으로 상향

3Q14 실적은 전년대비 개선되며 예상치 부합 전망

- 영업이익은 373억원(-29%QoQ, +14%YoY)으로 컨센서스는 4% 하회, 대신증권 기존 추정치에는 부합전망

- 비수기 영향으로 특수강봉강 출하량은 50.3만톤(-9%QoQ, +6%YoY)에 그칠 전망이나 전년대비 성장세가 지속되고 있다는 점이 긍정적

- 제품가격 약세기조에도 고철가격 약세로 특수강봉강 롤마진은 안정적으로 유지되며 3Q에도 특수강봉강 영업이익률은 high single수준이 예상됨

- 올해 상반기 이후 적자폭이 점진적으로 축소되고 있는 대형단조사업도 3Q까지 완만한 수익성 개선흐름이 지속되고 있는 것으로 추정

4Q14 실적은 성수기효과로 3Q대비 개선, 올해 영업이익은 3년만에 턴어라운드 전망

- 2H13 극도로 부진했던 특수강봉강 업황은 1Q14 이후 점전적으로 개선되고 있음

- 4Q14 특수강봉강 출하량은 성수기진입으로 53.3만톤(+6%QoQ, +7%YoY)으로 개선 전망

- 또한 상반기 분기당 약 50억원 수준의 영업적자를 기록했던 대형단조사업도 수주 및 출하증가에 힘입어 4Q 적자폭은 30~40억내외로 점진적 축소기대

- 4Q14 영업이익은 454억원(+22%QoQ, +58%YoY) 으로 개선될 전망이며 14년 연간영업이익은 1,675억원(+16%YoY)로 3년만에 턴어라운드 전망

현재 주가기준 배당수익률 2.6%, 12mf PBR 0.8X로 연말 배당모멘텀 기대

- 상반기 QoQ 이익모멘텀과 4월이후 지속적인 외국인매수세 유입으로 주가는 2/7 21,500원 저점으로 8/25 38,900원까지 81% 상승. 최근 철강주 약세로 고점대비 약 10% 하락한 상황

- 8월까지 가파른 주가 상승으로 valuation 매력은 상반기보다 낮아졌으나 현재주가는 여전히 12mf PBR 0.8X에 불과하고 배당수익률 2.6%의 고배당 매력 존재함을 감안하면 연말로 갈수록 주가상승 모멘텀은 강화될 전망

- 인수를 검토중인 POSCO특수강은 최근 실사 중에 있으며 실사 이후 인수금액에 대한 논의가 본격화될 전망. POSCO특수강 인수시 단기 차입금 증가에 대한 부담은 존재하나 인수 이후 기존 세아베스틸 군산/창녕공장과의 시너지를 통한 POSCO특수강 수익성 정상화 가능성과 국내 특수강시장에서의 독보적 입지구축 등을 감안시 중장기관점에서는 긍정적으로 평가

- 14~15E 실적전망치 유지하나 목표주가는 12m fwd BPS에 target PBR 0.9X(multiple 변동없음) 적용으로 기존 39,000원에서 40,000원으로 2.6% 상향조정. 투자의견 매수 유지함

KOSPI

1976.16

시가총액

1,252십억원

시가총액비중

0.11%

자본금(보통주)

219십억원

52주 최고/최저

38,900원 / 21,500원

120일 평균거래대금

48억원

외국인지분율

16.35%

주요주주

세아홀딩스 외 5인 65.90%

국민연금공단 7.25%

주가수익률(%)

1M

3M

6M

12M

절대수익률

0.3

10.8

26.2

22.9

상대수익률

4.1

13.0

27.6

24.3

-30-20-1001020304018232833384313.1014.0114.0414.0714.10(%)(천원)세아베스틸(좌) Relative to KOSPI(우)

10. 10

Earnings Preview

KT

(030200)

6개의 골든 크로스

김회재

769.3540

khjaeje@daishin.com

투자의견

BUY

매수, 유지

목표주가

46,000

유지

현재주가

(14.10.02)

35,050

통신서비스업종

3Q14 Preview. ARPU 4개 분기 연속 2%대 증가, 마케팅 비용은 안정화 단계 진입

- 투자의견 매수(Buy), 목표주가 46,000원 유지

- 2015년 예상 EPS 3,619원에 Target PER 13배 적용(SKT와 동일한 PER 적용)

- KT의 3Q14 매출액은 5.8조원(+1.3% yoy. -1.5% qoq), 영업이익은 3,320억원(+7.9% yoy, 흑전 qoq) 전망

- 무선 ARPU는 지난 3개 분기 연속 2%대 성장에 이어 3Q14에도 +2.4% qoq 전망. ARPU 성장은 LTE 가입자 증가에 기인. KT의 LTE M/S는 8월말 기준 29.3%로 2Q 28.9% 대비 0.4%p 증가. 동기간 SKT는 0.2%p, LGU+는 0.3%p 감소

- 번호이동 시장은 1Q 298만명의 과열 이후, 2Q 213만명으로 감소하였고, 3Q에도 179만명으로 2010년 이후 최저 수준으로 감소. 3Q KT의 번호이동도 49만명으로 2010년 이후 최저. 하지만, 신규와 기기변경의 증가로 Capa.(총 판매량)는 2Q 190만명과 동일한 190만명 전망. 따라서, 마케팅 비용은 2Q 7,480억원보다 소폭 감소한 6,910억원 전망

6개의 골든 크로스. 유무선 모두 최고의 성과 달성 중

1. 13.5월 LTE 점유율 26.1%로 2위 달성 이후 14.8월 29.3%로 점유율 상승 추세 지속

2. 14.7월 LTE 점유율 29.1%로 MVNO를 제외한 이동통신 점유율 돌파. 14.12월에는 LTE 점유율이 30%를 넘어서면서 MVNO를 포함한 이동통신 점유율도 돌파할 것으로 전망. 10/1 시작된 단통법 체제하에서는 과잉 보조금 지급이 금지되므로, 기기변경 및 유무선 결합 위주의 마케팅이 강화될 것으로 전망. KT는 LTE로 전환 가능한 3G 피쳐폰 및 스마트폰 가입자가 가장 많기 때문에, LTE 가입자 모집에 가장 유리. 또한, 보조금이 상대적으로 적은 아이폰6 판매에 있어서도 기존 아이폰 고객이 160만명(당사 추정)으로 가장 많은 점을 최대한 활용하여 LTE 가입자를 빠르게 늘려나갈 것으로 전망

3. 14.8월 이동전화 가입자수 사상 처음 1,700만명 돌파

4. 4Q13 무선 ARPU 32,160원으로 역사적 고점 돌파. 4Q 이후 분기별 2% 성장 지속. LTE 가입자 증가에 힘입어 3Q14에도 +2.4% qoq 전망. 2012년 -0.0% yoy, 2013년 +6.2% yoy, 2014E +8.2% yoy. 2015E +10.8% yoy

5. 14.7월 유선전화 감소 -20천명. 2009년 이후 최저. 유선전화 매출 감소의 연착륙 전망(2009~2013년 -4.6천억원 yoy, 2013년 -4천억원 yoy, 2014E -3.2천억원 yoy)

6. 14.8월 초고속 인터넷 가입자 808만명, 사상 최대 가입자 달성. 초고속 인터넷은 IPTV의 기반. IPTV 가입자도 8월 554만명으로 사상 최대 가입자 달성

(단위: 십억원, %)

구분

3Q13

2Q14

3Q14(F)

YoY

QoQ

3Q14F

Consensus

Difference (%)

매출액

5,735

5,895

5,809

1.3

-1.5

5,967

-2.6

영업이익

308

-813

332

7.9

흑전

308

7.8

순이익

106

-787

265

150.0

흑전

180

47.5

구분

2012

2013

2014(F)

Growth

2014(F)

Consensus

Difference (%)

2013

2014

매출액

23,856

23,811

23,455

-0.2

-1.5

23,685

-1.0

영업이익

1,209

839

-3

-30.6

적전

-146

98.0

순이익

1,046

-162

-382

적전

적지

-666

42.6

자료: KT, WISEfn, 대신증권 리서치센터

KOSPI

1976.16

시가총액

9,152십억원

시가총액비중

0.78%

자본금(보통주)

1,564십억원

52주 최고/최저

36,850원 / 28,300원

120일 평균거래대금

384억원

외국인지분율

44.52%

주요주주

국민연금공단 8.92%

주가수익률(%)

1M

3M

6M

12M

절대수익률

0.6

12.5

20.4

-2.9

상대수익률

4.4

14.7

21.7

-1.8

-25-20-15-10-50182022242628303234363813.1014.0114.0414.07(%)(천원)KT(좌) Relative to KOSPI(우)

11. 11

Earnings Preview

스카이라이프

(053210)

가입자 부진 지속

김회재

769.3540

khjaeje@daishin.com

투자의견

BUY

매수, 유지

목표주가

37,000

하향

현재주가

(14.10.02)

21,750

미디어업종

투자의견 매수(Buy) 유지, 목표주가 37,000원으로 14% 하향 조정

- 12M FWD EPS 2,056원에 PER 18배 적용(2011~2013년 PER band 하단 평균 18.4배)

- 9월까지의 가입자 모집 성과 부진을 감안하여 2014년 순증을 30만명에서 13만명으로, 2015년 순증을 48만명에서 36만명으로 하향 조정하였고, 2015년 홈쇼핑 수수료 예상 금액도 1,393억원에서 1,286억원으로 하향 조정

3Q14 Preview. 가입자 모집 부진과 일회성 비용 발생으로 실적 부진 전망

- 스카이라이프의 3Q14 매출액은 1,541억원(+3.4% yoy, -0,5% qoq), 영업이익은 114억원(-59.5% yoy, -33.6% qoq) 전망

- 일회성 지급수수료 약 150억원 발생. 2009년에 NDS(영국 방송 소프트웨어 업체)와 CAS(셋톱박스에 탑재되어 해킹을 방지해주는 수신제한솔루션) 사용 관련 로열티 분쟁이 발생하였고, 지난 9/30에 국제 중재재판에서 스카이라이프의 249억원 배상판결. 249억원은 2011~2015년 동안의 로열티 금액으로, 3Q14에는 2011~2014년 발생분(당사 추정 200억원) 중 그 동안 지급수수료로 반영하지 않았던 약 150억원(당사 추정)이 일시에 반영될 것으로 전망

- 일회성 비용 제외시 영업이익은 264억원(-7.2% yoy, +52.5% qoq) 전망. 2Q에 발생한 약 70억원의 방송발전기금(2014년분 전액 인식)이 3Q에는 없고, SD 가입자의 HD로의 전환이 2Q의 25만명대비 크게 줄어든 14만명으로 추정되면서 관련 비용이 약 30억원 감소한 영향. HD 전환은 3Q에 모두 종료되면서 4Q에는 관련 비용이 추가로 약 30억원 줄어들 것으로 전망

- SD 가입자의 HD로의 전환이 완료됨에 따라 114개의 SD 채널을 위성 주파수 대역 조정만으로 6~8개의 UHD 채널 또는 38개의 HD 채널로 조정가능하기 때문에 채널 경쟁력은 더욱 강화될 것으로 전망

KT의 전략변화 전까지는 가입자 성장 정체 지속 전망

- 스카이라이프의 9월 가입자 순증은 4,332명으로 가입자 모집 부진 지속

- 단품 가입자는 1~9월 월평균 -3.4천명으로 2013년 월평균 -5.8천명 대비 개선 중이나, KT와의 결합상품인 OTS의 부진에 따라 전체 가입자 순증은 2010년 이후 최저 수준

- 하지만, KT 그룹의 월평균 가입자 순증은 71천명으로 2013년 78천명 및 2012년 79천명과 유사한 수준이므로, OTS 비중만 증가한다면 스카이라이프 가입자는 크게 증가할 것

- 채널 경쟁력 및 결합상품의 시너지는 높지만, KT의 전략변화 전까지는 가입자 성장 정체는 당분간 지속될 것으로 전망

(단위: 십억원, %)

구분

3Q13

2Q14

3Q14(F)

YoY

QoQ

3Q14F

Consensus

Difference (%)

매출액

149

155

154

3.4

-0.5

157

-1.6

영업이익

28

17

12

-59.5

-33.6

28

-58.6

순이익

18

15

9

-52.3

-39.3

21

-58.0

구분

2012

2013

2014(F)

Growth

2014(F)

Consensus

Difference (%)

2013

2014

매출액

551

600

639

8.9

6.4

621

2.8

영업이익

67

99

100

47.3

0.8

105

-4.5

순이익

56

73

76

29.2

4.6

79

-4.0

자료: 스카이라이프, WISEfn, 대신증권 리서치센터

KOSPI

1976.16

시가총액

1,040십억원

시가총액비중

0.09%

자본금(보통주)

120십억원

52주 최고/최저

30,650원 / 20,950원

120일 평균거래대금

69억원

외국인지분율

10.82%

주요주주

케이티 외 1인 50.11%

한국방송공사 6.78%

주가수익률(%)

1M

3M

6M

12M

절대수익률

-4.2

-20.6

-8.6

-21.1

상대수익률

-0.5

-19.0

-7.6

-20.1

-25-20-15-10-50510152025182022242628303213.1014.0114.0414.07(%)(천원)스카이라이프(좌) Relative to KOSPI(우)

12. 12

Earnings Preview

금호석유

(011780)

중국 합성고무 가동률

상향 확인 이후 진입유효

윤재성

769.3362

js_yoon@daishin.com

투자의견

BUY

매수, 유지

목표주가

90,000

하향

현재주가

(14.10.02)

71,200

화학업종

시황개선 Signal을 확인한 이후 본격적인 매수 권고. 목표주가 하향제시

- 투자의견 BUY(유지), 목표주가 90,000원(하향, 기존 105,000원) 제시. 목표주가는 2015년 추정 BPS 49,947원에 Target PBR 1.7배(2015년 추정 ROE 11.7%, COE 7.7% 가정) 적용

- 전방 타이어 수요 부진 및 합성고무/천연고무 공급과잉에 따라 부진한 합성고무 시황이 지속. 최근 천연고무 가격은 SBR가격(2,000$/톤)을 크게 하회하는 1,400$/톤 초반 수준으로 합성고무 시황 개선의 걸림돌로 작용하고 있음. 향후 ① 중국 타이어/합성고무 업체 가동률 상향 Signal(현재 50~60% 수준) ② 중국 타이어/천연고무의 추가적인 재고소진 ③ 천연고무가격 안정화 등을 확인한 후 매수해도 늦지 않을 것으로 판단함

- 합성고무 가격은 5월 초 이후 지속적으로 상승한 바 있으나 최근 하락추세. 가격상승은 전방시황 개선 때문이 아니라 합성고무 업체의 가동률 하향조정에 따른 재고감소 영향. 합성고무 업체의 가동률 상향에 따른 가격하락 압력 여전히 존재. 따라서, 합성고무 업체의 가동률 상향 확인 이후를 본격적인 업황개선/가격상승 시점으로 판단. 내년 상반기가 적정 매수시점

- 투자의견 BUY를 유지하는 것은, ① 최근 중국 고무재고가 Peak Out하면서 고무시황이 큰 그림에서 바닥을 통과 중 ② 2016년 이후 열병합 발전소 증설에 따른 외형성장 모멘텀 및 ③ 최근 주가하락에 따라 12M Fwd PBR 1.5배로 단기 Valuation 매력 발생했기 때문

3Q14 전분기대비 이익개선 전망. 합성고무/페놀유도체 부문 흑자전환이 주요인

- 3Q14 영업이익 558억원(QoQ +34.4%, YoY 흑전) 예상. 시장컨센서스(557억원)에 부합하는 실적 전망. 합성수지/발전소 견조한 이익 시현 속에 합성고무/페놀유도체 흑자전환 추정

- 합성고무부문 영업이익 47억원(QoQ 흑전) 추정. 합성고무 가격 상승 및 일부 저가 BD 투입에 따른 Spread 개선으로 전분기 대비 흑자 전환할 전망

- 페놀유도체(금호P&B)부문 영업이익 22억원(QoQ, YoY 흑전) 예상. 역내 설비의 가동률 조정에 따른 BPA가격 및 마진 상승 영향으로 전분기 대비 흑자 전환할 전망

- 합성수지 영업이익 166억원, 발전소 및 기타 323억원으로 전분기와 유사한 수준 예상

4Q14 합성고무 시황개선 제한적. 전분기와 유사한 수준의 이익 예상

- 4Q14 영업이익 573억원(QoQ +2.6%, YoY 흑전) 추정. 여타부문 비수기 진입 및 합성고무 시황의 큰 폭 개선 제한으로 전분기와 유사한 수준의 이익이 예상됨

- 합성고무부문 영업이익 86억원(QoQ +82.1%, YoY 흑전) 예상. 2분기 중 발생한 적자물량 제거 및 현재의 SBR 2,000$/톤 수준 감안 시 흑자기조 지속, 하지만 큰 폭의 개선은 제한적

- 비수기 영향으로 기타 부문 소폭 감익 예상. 합성수지 영업이익 151억원(QoQ -8.9%), 페놀유도체부문 영업이익 12억원(QoQ -44.3%) 추정됨

(단위: 십억원, %)

구분

3Q13

2Q14

3Q14(F)

YoY

QoQ

3Q14F

Consensus

Difference (%)

매출액

1,192

1,218

1,374

15.3

12.8

1,268

8.4

영업이익

-2

41

56

흑전

34.6

56

0.2

순이익

6

24

31

468.6

32.1

35

-9.9

구분

2012

2013

2014(F)

Growth

2014(F)

Consensus

Difference (%)

2013

2014

매출액

5,884

5,132

5,253

-12.8

2.4

5,008

4.9

영업이익

224

134

183

-40.0

36.4

170

7.7

순이익

130

-12

95

적전

흑전

96

-0.8

자료: 금호석유, WISEfn, 대신증권 리서치센터

KOSPI

1976.16

시가총액

2,284십억원

시가총액비중

0.19%

자본금(보통주)

152십억원

52주 최고/최저

112,000원 / 69,700원

120일 평균거래대금

107억원

외국인지분율

9.29%

주요주주

박찬구 외 6인 24.26%

한국산업은행 14.05%

주가수익률(%)

1M

3M

6M

12M

절대수익률

-11.8

-19.2

-18.3

-28.2

상대수익률

-8.4

-17.6

-17.5

-27.3

-35-30-25-20-15-10-505101520546474849410411412413.1014.0114.0414.07(%)(천원)금호석유(좌) Relative to KOSPI(우)

13. 13

LG전자

(066570)

실적 우려는 기우(杞憂) ;

G3의 성공은 스마트폰 수익성 호전으로 연결

박강호

769.3087

john_park@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

95,000

유지

현재주가

(14.10.02)

64,900

가전 및 전자부품업종

투자의견은 ‘매수(BUY)’ 및 목표주가는 95,000원 유지

- 최근 LG전자의 주가 하락은 14년 실적과 밸류에이션(P/B 0.9배)을 감안하면 과대한 것으로 판단. 지난 한달 동안의 주가 하락은 13.9%, 연초대비 3.1% 하락

- 14년 영업이익이 전년대비 52.3% 증가(LG이노텍 제외하면 40.6% / 순이익은 398% 증가), 통신(MC, 스마트폰)이 14년 2분기에 흑자전환(영업이익)한 이후에 2H14 및 연간으로 흑자 가능성이 높기 때문에 연초대비 주가하락은 지나친 것으로 판단

- 현시점에서 LG전자에 대한 투자의견은 ‘매수(BUY)’ 를 제시, 목표주가 95,000원을 유지. 그 이유는

- 첫째, 14년 3분기 및 4분기 실적 둔화 우려 가능성은 적다고 판단. 전체 영업이익(LG이노텍포함)은 각각 4,662억원과 3,807억원이며, 전년동기대비 각각 126%, 36.1%씩 증가할 전망. 계절적인 요인(에어컨 비수기)으로 전분기대비 이익이 감소하지만 이것은 분기 특성인 것을 고려해야 함

- 3분기 실적 중 가전(HA)과 에어컨(AE)이 종전 예상대비 수요가 약하지만 M/S 증가보다는 제품 믹스 변화에 중점을 두었기 때문에 이익 감소는 크지 않다고 분석. 반면에 통신(MC)은 당사 추정치 1,569만대를 상회한 1,600만대의 판매 예상, 규모 경제(판매량)을 구축하면서 흑자토대를 마련하여 당사 예상치(3.1%)를 상회한 영업이익률 시현이 가능할 것으로 분석.

- HE부문은 시장에서 M/S 경쟁보다 UHD TV, OLED TV 중심으로 대형화 확대에 초점을 둔 결과 2~3% 마진율 유지는 긍정적으로 평가

애플과 삼성전자의 전략 변화 영향은 제한적 : LG전자의 영역과 다르다

- 둘째, LG전자의 스마트폰이 애플과 삼성전자의 전략 변화에 따른 영향(스마트폰 판매 둔화, 마케팅 비용 증가로 이익률 하락)은 제한적, 이것으로 14년 4분기 이익률 둔화 가능성은 적다고 판단

- 애플의 5.5인치 아이폰6 플러스가 LG전자의 G3판매량에 미치는 영향은 존재하나 폭은 적을 것으로 분석. G3는 5월 29일 출시 이후에 판매량이 2분기 90만대, 3분기 320만대, 4분기 280만대로 예상. 애플의 신모델(2개 모델)에 대한 초기 반응은 크지만 애플과 LG전자의 고객층은 상이하다고 판단. 14년 4분기 G3 판매지역이 북미가 아닌 유럽, 신흥시장으로 이동하기 때문에 분기별 300만대 전후 판매량은 가능하다고 판단. 15년 2분기 에 처음으로 G3가 1년만에 천만대의 판매 예상

영업실적 및 주요 투자지표

(단위: 십억원, 원 , %)

2012A

2013A

2014F

2015F

2016F

매출액

55,123

58,140

60,028

63,233

66,051

영업이익

1,217

1,285

1,957

2,066

2,187

세전순이익

549

577

1,784

1,986

2,133

총당기순이익

103

223

1,108

1,291

1,386

지배지분순이익

92

177

897

1,033

1,137

EPS

538

1,054

5,453

6,283

6,920

PER

136.7

64.6

11.9

10.3

9.4

BPS

65,248

64,917

67,945

71,130

74,092

PBR

1.1

1.0

1.0

0.9

0.9

ROE

0.7

1.5

7.5

8.2

8.7

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: LG전자, 대신증권 리서치센터

KOSPI

1976.16

시가총액

11,222십억원

시가총액비중

0.95%

자본금(보통주)

818십억원

52주 최고/최저

79,200원 / 59,400원

120일 평균거래대금

586억원

외국인지분율

22.49%

주요주주

LG 33.67%

국민연금공단 9.88%

주가수익률(%)

1M

3M

6M

12M

절대수익률

-13.9

-12.4

-1.4

-5.1

상대수익률

-10.6

-10.7

-0.3

-4.0

-15-10-50510152045505560657075808513.1014.0114.0414.07(%)(천원)LG전자(좌) Relative to KOSPI(우)

14. 14

Issue & News

자동차업

완성차 3Q Preview : 원화 절상과 신흥국 판매 부진으로 기대치 하회

전재천

769.3082

jcjeon7@daishin.com

문용권

769.3781

ykmoon@daishin.com

투자의견

Overweight

비중확대, 유지

1) 전체 요약

- 현대차, 기아차 모두 시장기대치 하회 예상

* 신차 출시 많았던 기아차의 실적 하회 폭이 적을 것

(국내 : Carnival(6월), Sorento(8월) / 중국 : K4(9월)

- 완성차 3분기 실적 발표 후, 매수 대응해도 늦지 않을 것으로 생각

* 실적 발표 이후, 주가는 완만한 회복 예상 : 원화 절상 마무리 + 통상임금, 임단협 이슈 마무리 + 신차 기대감

- 추천 순서 : 기아차 > 현대차

* 하반기에는 신차 Cycle이 현대차에서 기아차로 이동

* 원달러 상승 전환 시, 실적 개선 민감도 기아차가 유리

2) 현대차 3분기 실적 기대치 하회. 3분기 실적 발표 이후 매수 대응해도 늦지 않아

- 현대차 3분기 실적은 매출 20,856십억원(yoy +0.2%), 영업이익 1,672십억원(yoy -17%),

지배순이익 1,787십억원(yoy -17%)로 기대치 하회 예상

* 3분기 출고 판매(중국제외)는 yoy +1.2% 증가에 불과하고

* 환율은 yoy -7.5% 하락했는데, 2분기 말 대비 글로벌 재고 감소가 없었다는 점 감안 시,

3분기 소매판매는 yoy 하락 추정(중국 제외 시, yoy -2.3% 추정)

* 여기에 원달러 기말 환율 상승(36.3원/달러)으로 판매보증충당금 증가 예상

- 기타 특이 사항

* LF Sonata의 신차 효과는 있으나 그 효과 생각 보다 낮아

(9월 누적 Sonata 판매 yoy +18% vs. 판매 3개월 째인 6월 이후, 10,000대 이하)

* 인도, 브라질, 러시아 같은 신흥국의 판매 부진도 전체 소매 판매 부진의 큰 원인

3) 기아차 3분기 실적 기대치 하회 예상하나 긍정적 대응 필요

- 기아차 3분기 실적은 매출 11,329십억원(yoy -2.6%), 영업이익 600십억원(yoy -14%)

지배순이익 781십억원(yoy -14%)로 기대치 하회 예상

* 3분기 출고 판매는 yoy 크게 증가(yoy +12.9)하였으나 소매판매는 yoy 3.5% 증가에 그쳐

* 여기에 원달러 환율은 yoy -7.5% 하락하고 중국을 제외한 소매판매는 yoy -0.1% 하락

* 해외재고도 2분기 대비 오히려 증가한 점을 감안하면 생산 증가에 의한 매출 증가 효과는

3분기 보다는 4분기에 나타날 것으로 예상

- 3분기 실적은 하회 예상되나 현 시점에서는 긍정적 대응 필요

* 한전 부지 매입에 따른 우려와 엔달러 환율 상승에 따른 우려로 9월 한달 10% 하락

* 엔화의 추가 약세에 대한 우려는 여전하나 원달러 환율 상승 전환하고 4분기에

신차효과(Carnival, Sorento, K4)가 더 커진다는 점 감안 시, 긍정적 대응 필요

현대차

(십억원)

3Q13

2Q14

3Q14(F)

YoY

QoQ

3Q14F

Consensus

Difference (%)

매출액

20,819

22,753

20,856

0.2

-8.3

21,196

-1.6

영업이익

2,010

2,087

1,672

-16.8

-19.9

1,929

-13.4

순이익

2,140

2,245

1,787

-16.5

-20.4

1,996

-10.5

기아차

(십억원)

3Q13

2Q14

3Q14(F)

YoY

QoQ

3Q14F

Consensus

Difference (%)

매출액

11,634

12,054

11,329

-2.6

-6.0

11,468

-1.2

영업이익

696

770

600

-13.9

-22.1

675

-11.1

순이익

903

1,024

781

-13.6

-23.7

834

-6.4

Rating & Target

종목명

투자의견

목표주가

기아차

Buy

70,000원

현대차

Buy

270,000원

주가수익률(%)

1M

3M

6M

12M

절대수익률

-16.7

-15.8

-22.6

-22.9

상대수익률

-13.5

-14.1

-21.8

-22.0

-30-25-20-15-10-5056070809010011013.0913.1214.0314.0614.09(%)(pt)자동차산업(좌) Ralative to KOSPI(우)

16. 16

▶ 최근 5일 외국인 및 기관 순매수,순매도 상위 종목

외국인 (단위: %, 십억원)

기관 (단위: %, 십억원)

순매수

금액

수익률

순매도

금액

수익률

순매수

금액

수익률

순매도

금액

수익률

삼성전자

163.3

-3.7

SK텔레콤

99.9

2.8

NAVER

258.9

-3.5

삼성전자

156.8

-3.7

하나금융지주

65.1

-3.2

기아차

72.3

2.5

SK하이닉스

136.5

3.3

하나금융지주

80.5

-3.2

OCI

31.7

-11.4

현대차

71.6

-3.7

SK텔레콤

129.8

2.8

LG화학

67.2

-10.1

SK하이닉스

29.4

3.3

삼성화재

63.2

-1.1

기아차

85.7

2.5

POSCO

66.0

-6.8

POSCO

27.3

-6.8

현대모비스

50.3

-6.7

삼성화재

64.6

-1.1

대림산업

54.9

-10.9

LG화학

26.3

-10.1

삼성SDI

35.4

-6.9

삼성물산

60.8

-2.8

SK이노베이션

46.4

-9.5

CJ제일제당

20.2

-2.5

아모레퍼시픽

33.2

-0.5

LG유플러스

38.4

1.2

OCI

43.2

-11.4

SK이노베이션

18.9

-9.5

LG유플러스

33.0

1.2

한국전력

36.4

3.0

신한지주

36.9

-1.9

삼성전자우

17.5

-3.1

KCC

27.6

1.4

NHN엔터테인먼트

32.0

12.0

롯데케미칼

35.3

-9.4

대우증권

16.4

-6.2

삼성중공업

26.0

-10.0

KCC

31.5

1.4

현대차

35.3

-3.7

자료: KOSCOM

자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분

10/02

10/01

9/30

9/29

9/26

10월 누적

14년 누적

한국

-330.3

-222.1

228.4

14.9

-0.6

-552

7,482

대만

-207.7

-236.3

-160.0

-402.7

-86.4

-303

10,702

인도

--

--

-25.5

37.7

-39.9

0

13,872

태국

-18.8

50.5

-13.1

-53.9

-3.8

-9

-251

인도네시아

-122.5

-31.8

-74.2

-44.6

-117.3

-226

4,002

필리핀

-13.0

-11.1

-3.2

66.7

-10.9

-43

1,275

베트남

3.7

4.7

-5.2

-1.6

-0.4

-9

206

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드 역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다. 동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.